Экономическая эффективность факторинга дебиторской задолженности пример. Факторинг как форма кредитования бизнеса в россии на примере ооо "факторинговая компания "лайф"

Как уже отмечалось, факторинговые операции имеют непосредственное отношение к дебиторской задолженности.

В разделе «оборотные активы» бухгалтерского баланса отражается краткосрочная дебиторская задолженность (со сроком погашения до 12 месяцев), так и долгосрочная (со сроком погашения более 12 месяцев). При этом по каждому виду задолженности выделяется задолженность участников (учредителей) по взносам в уставный капитал, авансы выданные, прочие дебиторы. При этом управление дебиторской задолженности - важное направление.

Эффективное управление дебиторской задолженностью решает несколько целей.

Во-первых, получение платежей от дебиторов - один из основных источников поступления денежных средств компании. Следовательно, организация оптимальных режимов движения дебиторской задолженности прямо влияет на цель деятельности предприятия в рыночных условиях - получение доходов и прибыли.

Во-вторых, в современных условиях существуют определенные противоречия между политикой в области закупок и политикой продаж, что придает дополнительное значение внедрению эффективных процедур инкассации (в данном случае получение или сбор предприятием денежных средств от его должников).

В-третьих, как показывает практика, учет реальных издержек или выгод от принимаемых кредитных решений (в частности, от предоставления покупателям права на отсрочку платежа) может использоваться инструмент расширения продаж и повышения оборачиваемости текущих активов.

Можно выделить три направления анализа дебиторской задолженности: анализ общего размера дебиторской задолженности по срокам ее возникновения; анализ дебиторов; анализ задолженности в ассортиментном разрезе.

Очень часто возникают ситуации, когда дебиторы не оплачивают свои долги. Тогда их приходиться списывать как безнадежные долги. Это приносит убытки предприятию.

Подобная ситуация складывалась и в ОАО «Связь». Компания функционирует на рынке более 10 лет и получает достаточно стабильную прибыль.

ОАО «Связь» активно применяет факторинг для того, чтобы обеспечить возврат денежных средств от дебиторов.

Использование факторинговых операций позволяет ОАО «Связь» решить проблему неплатежей посредством своевременности и оперативности расчетов между поставщиком и покупателем через посредника - факторинговую компанию или банк.

Эффективность применения факторинговых операций при расчетах поставщика и покупателя за поставленную продукцию ОАО «Связь».

Из таблицы 1 видно, что в результате применения факторинга ОАО «Связь» получает экономический эффект в размере 9210 рублей.

Таблица 1 - Расчет эффективности применения факторинга в ОАО «Связь»

|

Показатели |

Сумма, руб. |

|

|

А. Без использования факторинга: произведена частичная оплата продукции остаток задолженности покупателя общая сумма потерь с учетом инфляции |

|

|

|

Б. С использованием факторинга: отгружена продукция покупателю получено 85% суммы оплаты от фактор-фирмы расчет произведен полностью (при условии востребования оплаты с покупателя) потери от инфляции (при уровне 1% в месяц) оплата услуг фактор-фирмы (3% от суммы сделки) общая сумма расходов и потерь с учетом инфляции |

|

|

|

Экономический эффект при условии использования факторинга |

Таким образом, эффективность применения факторинга можно оценить, сравнив показатели дебиторской задолженности до применения факторинга и после его внедрения. Как правило, показатели оказываются лучше при использовании факторинга.

Поставщик, участвуя в факторинговой операции, имеет возможность ускорить получение денег на свой счет и без задержки рассчитаться с поставщиками, что способствует ускорению расчетов и сокращению уровню просроченной задолженности.

3. Анализ эффективности привлечения факторинговых операций

3.1 Методические аспекты оценки эффективности применения факторинга

Рассмотрим эффективность применения факторинга для его различных участников на конкретном примере.

Как уже отмечалось, факторинговые операции имеют непосредственное отношение к дебиторской задолженности.

В разделе «оборотные активы» бухгалтерского баланса отечественных предприятий в соответствии с действующим законодательством показывается как текущая дебиторская задолженность (со сроком погашения до 12 месяцев), так и нетекущая (со сроком погашения более 12 месяцев). При этом по каждому виду задолженности выделяется задолженность участников (учредителей) по взносам в уставный капитал, авансы выданные, прочие дебиторы. При этом управление дебиторской задолженности – важный участок работы финансовых и бухгалтерских служб предприятия.

Выполнение ее преследует несколько целей. Во-первых, получение платежей от дебиторов – один из основных источников поступления денежных средств на предприятие. Следовательно, организация оптимальных режимов движения дебиторской задолженности прямо влияет на цель деятельности предприятия в рыночных условиях – получение доходов и прибыли. Во-вторых, в современных условиях существуют определенные противоречия между политикой в области закупок и политикой продаж, что придает дополнительное значение внедрению эффективных процедур инкассации (в данном случае получение или сбор предприятием денежных средств от его должников). В-третьих, как показывает практика, учет реальных издержек или выгод от принимаемых кредитных решений (в частности, от предоставления покупателям права на отсрочку платежа) может использоваться инструмент расширения продаж и повышения оборачиваемости текущих активов.

Можно выделить три направления анализа дебиторской задолженности: анализ общего размера дебиторской задолженности по срокам ее возникновения; анализ дебиторов; анализ задолженности в ассортиментном разрезе.

Очень часто возникают ситуации, когда дебиторы не оплачивают свои долги. Тогда их приходиться списывать как безнадежные долги. Это приносит убытки предприятию.

Подобная ситуация складывалась и в ЗАО «Тритон». Данная организация функционирует на рынке уже 8 лет и получает достаточно стабильную прибыль. Организация занимается оптовой и розничной торговлей, поэтому дебиторская задолженность для нее обычное явление. Для того, чтобы обезопасить себя организация проводит оценку надежности покупателей.

Решению данной задачи помогают публикуемые рейтинги компаний, анализ финансовой отчетности потенциальных покупателей, определение индексов риска, другие способы оценки покупателей. При оценке надежности клиента полезно также использовать весь арсенал средств, применяемых кредитными организациями. Организация ЗАО «Тритон» ведет досье основных потребителей, предусмотрев определенные правила их классификации по степени надежности. Разработка таких досье и методов оценки надежности потребителей стала предметом социального организационного проекта, в рамках которого была выявлена рейтинговая оценка надежности покупателей. Для этого был определен состав показателей, характеризующих платежеспособность и финансовую устойчивость анализируемых предприятий. В таблице 3.1 приведен набор показателей, которые использует ЗАО «Тритон».

Показатель 1 таблицы 3.1 – неплатежи – характеризует платежеспособность предприятия на день составления баланса. Для его определения привлекаются данные о финансовой отчетности анализируемого предприятия (сведения о просроченных ссудах), оперативные данные банка о задержках в выплате заработной платы работникам, налоговых платежей, оплаты счетов поставщиков и подрядчиков.

Таблица 3.1 – Предварительная оценка платежеспособности и финансовой устойчивости предприятия

|

Показатель |

Способ расчета |

|

1. Неплатежи (просрочки по ссудам, по налогам, по оплате счетов поставщиков, по другим обязательствам) |

Данный бухгалтерского баланса и финансовых отчетов предприятия. Сведения из банка, в котором предприятие стоит на расчетно-кассовом обслуживании. Сведения из других источников информации |

|

2. Коэффициент независимости, % |

Отношение собственных средств (1-й раздел пассивов), умноженных на 100%, к валюте баланса |

|

3. Коэффициент финансовой устойчивости, % |

Отношение суммы собственных средств и долгосрочных займов, умноженных на 100%, к валюте баланса |

|

4. Коэффициент деловой активности, % |

Отношение выручки от реализации, умноженной на 100%, к валюте баланса |

|

5. Коэффициент эффективности предприятия, % |

Отношение балансовой прибыли, умноженной на 100%, к валюте баланса |

|

6. Коэффициент эффективности собственных средств, % |

Отношение чистой прибыли (после налогов), умноженной на 100%, к собственным средствам |

|

7. Выгодность предприятия, % |

Отношение коэффициента эффективности собственных средств, умноженного на 100%, к средней доходности ценных бумаг, % |

|

8. Общий коэффициент покрытия по балансу, % |

Отношение оборотных активов (2-й раздел активов), умноженный на 100%, к краткосрочным обязательствам |

Показатель 2 определяет долю собственников предприятия (акционеров) в общей стоимости имущества предприятия. Если этот показатель выше 50%, то риск кредиторов сводиться к минимуму. Ведь, условно говоря, продав половину своего имущества, сформированную за счет собственных средств, предприятие может погасить свои долговые обязательства, даже если другая половина имущества (в которую вложены заемные средства) будет по каким-то причинам обесценена.

Особенно большое значение придается коэффициенту финансовой устойчивости. Этот коэффициент показывает удельный вес в общей стоимости имущества всех источников средств, которые предприятие может использовать в своей текущей хозяйственной деятельности без ущерба для кредиторов. Этот коэффициент ограничивает вложения краткосрочных заемных средств в формирование имущества предприятия только легко реализуемыми и быстро возвращающимися в денежную форму активами.

Весьма важен и коэффициент деловой активности, показывающий объем продукции, для производства которой используется имущество предприятия. Этот коэффициент зависит не только от эффективности использования имущества предприятия, но и от продолжительности периода, за который он исчислен.

Коэффициент эффективности предприятия позволяет определить период времени, за который получаемая ежегодная прибыль может компенсировать стоимость имущества предприятия. Коэффициент эффективности собственных средств дает обобщенную оценку эффективности вложения средств дает обобщенную оценку эффективности вложения средств именно в данное предприятие. Этот показатель всегда можно сравнить с возможностью альтернативных вложений (например, с покупкой акций других предприятий). Такое сравнение, выполненное в относительных цифрах, показывает выгодность предприятия (показатель 7). Но зачастую данный показатель бывает невозможно вычислить, так как отсутствуют данные о среднем проценте дохода по ценным бумагам.

Приблизительная степень риска кредиторов определяется с использованием общего коэффициента покрытия по балансу предприятия (показатель 8, табл. 3.1). Для этого оборотные активы предприятия делят на сумму краткосрочных обязательств. Полученный результат показывает, сможет ли предприятие оплатить свои долговые обязательства со срокам погашения в текущем году, превратив все оборотные активы в денежные средства. Высокий показатель покрытия может быть следствием влияния как положительных, так и отрицательных факторов, что устанавливают более углубленным дополнительным анализом.

Для каждого из вышеперечисленных показателей в ЗАО «Тритон» устанавливают диапазон значений. В зависимости от того, как данный показатель «размещается» в установленном диапазоне, ему «приписывается» определенный вес (в баллах). Далее баллы суммируются. По набранным баллам предприятия разбиваются на группы. Так в ЗАО «Тритон» выделяют пять классов предприятий:

К высшему относят предприятия с абсолютно устойчивым финансовым состоянием, что подтверждается высоким рейтингом как в целом, так и по отдельным показателям;

К первому – предприятия, финансовое состояние которых в общем устойчиво, но отдельные показатели незначительно отклоняются от нормы;

Ко второму – предприятия, имеющие признаки финансовой напряженности, для преодоления которой у предприятия имеются потенциальные возможности;

К третьему – предприятия повышенного риска, способные преодолеть напряженность своего финансового состояния за счет реструктуризации, обновления продукции, диверсификации деятельности и т.п.;

К четвертому – предприятия с неудовлетворительным финансовым положением и отсутствием перспектив его стабилизации.

Так как число покупателей организации ЗАО «Тритон» достаточно велико, то организация использует ранжированный список групп потребителей, закрепив за каждой группой определенное правило гарантирования сделок (табл. 3.2).

Таблица 3.2 – Группировка потребителей по классам надежности

Как видно из таблицы 3.2 организация активно применяет факторинг для того, чтобы обеспечить возврат денежных средств от дебиторов.

Использование одной из новых форм расчетов – факторинговых операций в хозяйстве позволяет ЗАО «Тритон» решить проблему неплатежей посредством своевременности и оперативности расчетов между поставщиком и покупателем через посредника – факторинговую фирму или банк. Основной принцип факторинга состоит в том, что фактор-фирма покупает у своих клиентов их требования к своим покупателям и в течение 2–5 дней оплачивает 70–90% требований в виде аванса, а остальные 10–30% клиент получит после того, как к нему поступит счет от покупателя.

Эффективность применения факторинговых операций при расчетах поставщика и покупателя за поставленную продукцию по данным ЗАО «Тритон» приведена в нижеследующей таблице (табл. 3.3).

Из таблицы 3.3 видно, что в результате применения факторинга ЗАО «Тритон» получает экономический эффект в размере 9210 рублей.

Таблица 3.3 – Расчет эффективности применения факторинга в ЗАО «Тритон»

|

Показатели |

Сумма, р. |

|

|

А. Без использования факторинга: произведена частичная оплата продукции остаток задолженности покупателя общая сумма потерь с учетом инфляции |

||

|

Б. С использованием факторинга: отгружена продукция покупателю получено 85% суммы оплаты от фактор-фирмы расчет произведен полностью (при условии востребования оплаты с покупателя) потери от инфляции (при уровне 1% в месяц) оплата услуг фактор-фирмы (3% от суммы сделки) общая сумма расходов и потерь с учетом инфляции |

||

|

Экономический эффект при условии использования факторинга |

В целях укрепления расчетно-платежной дисциплины также при заключении договоров с покупателями ЗАО «Тритон» включает в них условия о начислении процентов за задержку платежей, то есть применяет принципы коммерческого кредитования на уровне годовой ставки рефинансирования.

Так, например, если задолженность покупателя за период, равный 80 дней, составила 34440 р., то по его истечении покупатель должен будет уплатить 37385 р. (2945 р. составит сумма начисленных процентов при ставке рефинансирования 38%).

В расчетах между предприятиями применяется также практика предоставления скидок с договорной цены при сокращении сроков оплаты продукции (работ, услуг). Особую актуальность данный способ приобретает в условиях инфляции. В этом случае эффект равен разности между суммой потерь от инфляции и суммой скидки с договорной цены.

Коммерческая деятельность (четвертый блок) охватывает организа цию... документов. На нетрадиционных направлениях деятельности можно выделить факторинг , форфейтинг, гарантии, хранение ценностей...

Факторинг как форма кредитования бизнеса в России на примере МФК ТРАСТ

Дипломная работа >> Банковское делоГотовившегося в настоящее время лицензирования деятельности коммерческих организаций в качестве финансовых агентов, ... . Разновидности «Факторинга - Классик»: факторинг с регрессом; факторинг без регресса; факторинг своевременный. «Факторинг - Классик» ...

Аспекты изучения факторинга как источника финансирования деятельности предприятия) 1.1 Сущность и виды факторинга Факторинг – финансовая комиссионная... на сумму платежей по факторингу . Платежи по факторингу , включаемые в коммерческие расходы – это сумма...

Факторинг его правовое регулирование

Курсовая работа >> Банковское дело3 1. Понятие факторинга . 5 2. Договор факторинга . 7 2. 1. Предмет договора факторинга . 8 2.2 Стороны договора факторинга . 9 3. Отношения между... факторинговые услуги могут включать изучение коммерческой деятельности и финансового состояния должников клиента...

Покаместов Илья Евгеньевич – к.э.н., доцент МЭСИ,

генеральный директор ООО «ФАКТОРинг» (г. Москва)

Леднев Михаил Владимирович – к.э.н.,

начальник отдела маркетинга ФК «ПОЛИТЕКС» (г. Москва)

Управление корпоративными финансами

06 (54) 2012

В последние годы рынок факторинга в России развивается стремительными темпами, однако лишь незначительная доля российских компаний уже пользуется этим финансовым инструментом. Для большинства факторинговые услуги остаются во многом не до конца понятными, и тем важнее для руководителей и финансовых специалистов становится оценка различных показателей эффективности применения факторинга на предприятиях.

Согласно данным «Эксперт РА», по итогам первого полугодия 2012 г. на рынке факторинга в России присутствует около 35 активных игроков-банков и факторинговых компаний, или факторов (так обычно называют компании или банки, которые оказывают услуги факторинга). Лидерами рынка на данный момент являются крупные российские банки или их дочерние компании: ГК «ВТБ Факторинг» (000 «ВТБ Факторинг» и ЗАО «Транскредитфакторинг»), Промсвязьбанк, Альфа-Банк, Банк «Петрокоммерц», ГК «НФК» (входит в финансовую корпорацию «УРАЛСИБ»).

В целом в мире услуги факторинга, по данным International Factors Group, предлагают примерно 2700 компаний и банков, в числе их клиентов около 485 тыс. компаний.

По большинству показателей, которые позволяют оценить уровень развития рынка факторинга в стране (доля факторинга в ВВП, размер оборота на одного клиента, среднее число клиентов в стране), российский рынок отстает от остального мира. Так, общемировой показатель доли факторинга в ВВП составляет более 3%, в европейских странах он более 6%, а в России не превышает 1,5%.

Среди клиентов факторинговых компаний можно выделить несколько основных категорий:

Компания-дистрибьютор (торгово-закупочная);

Производственная компания;

Крупная торговая сеть (ретейлер);

«дочка» западной компании или международная компания;

Компания-экспортер.

Основными клиентами факторов являются компании первого типа, большинство которых составляют поставщики товаров народного потребления и продуктов питания в крупные торговые сети. Такие компании обычно не могут похвастаться хорошим финансовым состоянием и наличием крупных активов.

Производственные компании, которые не обладают собственными подразделениями по кредитной работе с покупателями, часто интересует защита от рисков неплатежа дебиторов, управление дебиторской задолженностью (особенно в регионах), финансирование кассовых разрывов при просрочках.

Следующим типом клиента, который очень привлекателен для факторов, являются крупные торговые сети. Заключение партнерского соглашения с сетью и использование схемы реверсивного факторинга дает фактору доступ к огромному числу потенциальных клиентов в лице поставщиков данного ретейлера.

Международные компании или их дочерние предприятия, действующие в РФ, обычно не проявляют интереса к финансированию, т.к. получают его из-за рубежа от своих материнских компаний. Они привыкли к широкому набору услуг факторов, которые им предлагают за рубежом, поэтому такие клиенты требовательны не только к качеству услуг, но и к их цене, выдвигаемой факторами.

В основном они заинтересованы в защите от кредитного риска и в оценке покупателей, поскольку часто не знают российской специфики и не могут адекватно оценить кредитные риски, поэтому наиболее востребованными услугами у них являются безрегрессный или срочный факторинг.

Сейчас на российском рынке разные факторы выдвигают различные требования к своим клиентам. Обобщив эти требования, можно составить примерное описание компании, которую они будут готовы принять на обслуживание:

Срок ведения фактической деятельности не менее одного года;

Форма договорных отношений с дебиторами, предусматривающая отсрочку платежа;

Срок отсрочки - до 180 дней;

Месячный оборот клиента не менее 3 млн руб.;

Количество дебиторов - от одного;

Безналичная форма расчетов;

Отсутствие аффилированности поставщика и дебиторов.

Существует множество количественных и качественных методов оценки эффективности функционирования компаний и предприятий различных сфер деятельности. Среди них стоит отметить такие, как:

Функционально-стоимостной;

Экстраполяционный;

Сравнительный;

Экспертных.

При анализе эффективности нельзя не учитывать особенности, характерные для конкретной отрасли, которые определяют успешность ведения бизнеса. Для факторингового рынка, по нашему мнению, это имидж компании, стаж, опыт работы на рынке, наличие качественного программного обеспечения, в том числе клиентского модуля, работающего в режиме онлайн, квалифицированный персонал.

Выделим основные критерии оценки поставщика факторинговых услуг с точки зрения их потребителей:

Репутация, в том числе отзывы существующих клиентов;

Количество упоминаний в прессе;

Стаж и опыт работы на рынке;

Объем портфеля факторинговых сделок;

Наличие дополнительных услуг помимо финансирования;

Сроки постановки на обслуживание;

Наличие качественного программного обеспечения, в том числе клиентского модуля, работающего в режиме онлайн;

Размер комиссионного вознаграждения;

Качество интернет-сайта 1 .

1 Покаместов И.Е., Подлеснова А.Ю. Бюджетирование и бизнес-планирование факторинговой деятельности // Факторинг и торговаое финансирование. – 2008. - №1

Сразу стоит отметить, что все вышеперечисленные критерии можно разделить на ценовые и неценовые. Для развитых рынков факторинга характерна высокая информированность потребителей факторинговых услуг, поэтому они уделяют основное внимание неценовым параметрам. В России данная тенденция стала проявляться лишь в течение нескольких последних лет, однако вследствие финансового кризиса и в настоящее время большинство клиентов оценивают факторов только с точки зрения стоимости факторинговых продуктов.

Для оценки эффективности этих продуктов со стороны потребителя применяются количественные ценовые поКазатели. Среди них величина вознаграждения факторинговой компании, эффективная процентная ставка, абсолютные затраты на использование факторинга, коэффициент высвобождения дебиторской задолженности. К количественным показателям относится в первую очередь величина вознаграждения, взимаемого фактором за свои услуги.

Структура факторинговой комиссии обычно выглядит следующим образом.

1. Разовые затраты (начальные):

Подписание договора на факторинговое обслуживание;

Установка и настройка модулей программного обеспечения (при электронном факторинге).

2. Фиксированный сбор за обработку документов

3. Фиксированный процент от оборота поставщика за администрирование факторинга. Большая часть этой части комиссии представляет собой оплату оказываемых фактором услуг, а именно:

Контроля своевременной оплаты товаров дебиторами;

Работы с дебиторами при задержках платежей (только для факторинга без регресса);

Учета текущего состояния дебиторской задолженности и предоставления поставщику соответствующих отчетов;

Инкассации платежных требований.

4. Премия за принятые фактором на себя риски:

Риск несвоевременной оплаты поставок (ликвидный риск);

Риск неплатежеспособности дебиторов (кредитный риск);

Риск резкого изменения стоимости кредитных ресурсов (процентный риск);

Риск банкротства продавца.

5. Стоимость кредитных ресурсов, необходимых для финансирования поставщика (в практике принят ежедневный расчет данного процента, обычно он на 2-396 превышает ставки по краткосрочным кредитам банков, что связано с повышенными рисками, принимаемыми на себя фактором, а также с наличием сопутствующих услуг).

Помимо этого фактор может взимать и другие сопутствующие платежи, например за каждый день просрочки платежа покупателями. Основные виды факторинговых комиссий, общепринятые в большинстве компаний-факторов, приведены в табл. 1.

Таблица 1. Виды факторинговых комиссий

Рассмотрим подробнее принципы определения основных факторинговых комиссий. Величина комиссионного вознаграждения за денежные ресурсы, которое подлежит удержанию фактором при окончательном расчете с клиентом по денежному требованию, увеличивает на сумму НДС по действующей налоговой ставке и определяет ся по следующей формуле:

Д = Д + Д * 18% (1);

Д = Цном * ПРфин * СТпр / 100% * Тпл / 365,

где Цном - номинальная сумма денежного требования (в рублях); ПРфин - процент финансирования денежного требования (от суммы требования); CTпp - ставка размещения денежных ресурсов фактором (в процентах годовых); Tпл - период платежа, т.е. период времени с момента финансирования фактором денежного требования до момента оплаты последнего дебитором, клиентом либо третьим лицом (в днях).

Ставка размещения денежных ресурсов фактором устанавливается в валюте РФ в процентах годовых от суммы произведенного им финансирования и определяется как ставка привлечения денежных ресурсов фактором, т.е. стоимость привлекаемого им фондирования плюс маржа фактора.

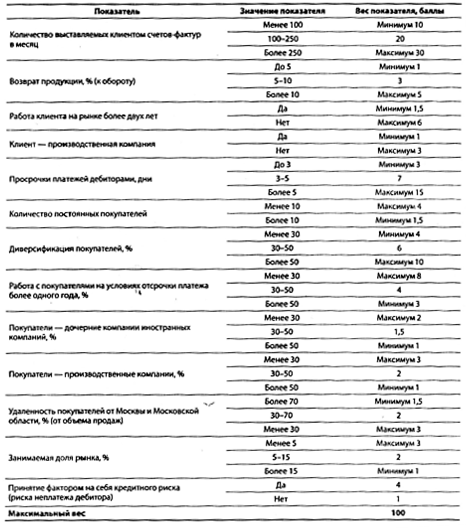

Комиссионное вознаграждение за факторинговое обслуживание устанавливается в процентах от суммы уступленных фактору денежных требований, кроме того, начисляется НДС по действующей налоговой ставке. Величина вознаграждения определяется исходя из величины следующих ключевых параметров (табл.2).

Количество дебиторов, денежные требования к которым будут уступлены фактору;

Уровень концентрации риска на дебиторах, денежные требования к которым будут уступлены фактору;

Количество счетов-фактур, выставляемых клиентом в течение месяца дебиторам;

Наличие возвратов товаров со стороны дебиторов;

Наличие поручительства клиента по обязательствам дебиторов;

Фактическое географическое расположение дебиторов;

История торговых (деловых) взаимоотношений клиента с дебиторами.

Полный набор параметров представлен в табл. 2.

Величина вознаграждения устанавливается в зависимости от количества набранных баллов. Пример расчета баллов приведен в табл. 3, вознаграждения - в табл. 4. Итоговый результат оценки ключевых параметров клиента в нашем случае - 33,5 балла. По результатам анализа ключевых параметров клиента величина вознаграждения за факторинговое обслуживание может устанавливаться в пределах от 0,1% до 2% и более от суммы уступленных требований.

Комиссионное вознаграждение за обработку документов устанавливается в размере 25-75 руб., кроме того учитывается НДС по действующей налоговой ставке (за один комплект документов по одной поставке). Величина данного комиссионного вознаграждения составляет 25-50 руб. за один комплект документов по одной поставке для клиентов, которые классифицируются как крупные, и 50-75 руб. за один комплект документов по одной поставке для клиентов, которые классифицируются как средние. Классификация клиентов по определенным категориям осуществляется в соответствии с действующим у фактора порядком.

Таблица 2. Расчет комиссии за факторинговое обслуживание

Таблица 3. Оценка клиента

Таблица 4. Расчет вознаграждения

Комиссионное вознаграждение за организацию сделки устанавливается в процентах в размере 0,05-0,5% от величины утвержденного лимита по портфелю клиента, кроме того, учитывается НДС по действующей налоговой ставке. Часто также устанавливается минимальная сумма данной комиссии.

Таким образом, при определении стоимости услуг факторинга для клиентов в расчет принимаются различные условия: стабильность положения клиента и его должника, способ платежа по договору (например, аккредитив и инкассо имеют различные гарантийные ценности), время наступления платежа (существующее или будущее требование), количество требований, переданных клиентом финансовому агенту, и пр. Размер вознаграждения также может исчисляться по-разному: в виде твердой суммы, процента от стоимости переданных требований, разницы между номинальной стоимостью требования, указанной в договоре, и его оценочной (действительной, рыночной) стоимостью.

Поскольку факторинг в соответствии с мировой практикой и российским законодательством не является кредитной операцией, факторинговая комиссия не может рассчитываться в процентах годовых. Более того, в отличие от процентов по банковскому кредиту, которые включаются в себестоимость в размере учетной ставки ЦБ РФ плюс 396, факторинговая комиссия, согласно Положению о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость... от 5 августа 1992 г. ЗР552, полностью относится на себестоимость. Необходимо иметь в виду, что только плата за предоставление денежных ресурсов показывает стоимость денег для продавца и поэтому взимается фактором в процентах от суммы досрочного платежа за каждый день с момента выплаты до дня поступления соответствующих денежных средств на счет банка (но не более чем за срок отсрочки платежа плюс 30 дней) и поэтому может быть пересчитана в проценты годовых.

Обычно схемы комиссионного вознаграждения у различных операторов идентичны, что свидетельствует о слепом копировании опыта первых игроков, неразвитости и неопытности рынка. Новые игроки зачастую идут по пути ценового демпинга, что негативно сказывается на развитии рынка факторинговых услуг в РФ, ибо цена услуги должна отражать ее себестоимость и определенную норму маргинальной прибыли, которую закладывает оператор.

Важно также знать, как происходит удержание и взимание комиссий при факторинговом обслуживании. Погашение финансирования под уступку денежного требования осуществляется посредством получения и последующего учета платежей дебиторов. При получении платежа от дебитора фактор в соответствии с договором переводит клиенту оставшуюся сумму финансирования согласно условиям договора за вычетом комиссионного вознаграждения фактора, состоящего из всех начисленных ему по договору комиссионных вознаграждений,пеней и штрафов.

После поступления в адрес фактора платежа от клиента, дебитора либо третьего лица по конкретному денежному требованию фактор перечисляет на счет клиента стоимость денежного требования за вычетом профинансированной суммы, величины комиссионного вознаграждения за денежные ресурсы, за факторинговое обслуживание, обработку документов и организацию сделки. Величина комиссионного вознаграждения за денежные ресурсы устанавливается в процентах от величины денежного требования, профинансированного фактором, и рассчитывается от даты перечисления финансирования на счет клиента до даты поступления от дебитора оплаты в полном размере по профинансированному таким образом требованию. В случае частичной оплаты требования дебитором величина комиссионного вознаграждения за денежные ресурсы будет рассчитываться на оставшуюся сумму непогашенного финансирования до полной оплаты. В случае частичного погашения стоимости денежного требования величина комиссионного вознаграждения за денежные ресурсы рассчитывается исходя из суммы частично погашенного требования.

Вознаграждение за факторинговое обслуживание, за обработку документов, а также пени и штрафы удерживаются фактором из суммы соответствующего платежа, подлежащего уплате клиенту, после поступления полной или частичной оплаты соответствующего требования на счет фактора от дебитора и/или в предусмотренных договором финансирования под уступку денежных требований случаях от клиента. В случае неисполнения требования дебитором и реализации фактором положений договора о поручительстве дебитора указанное вознаграждение фактора выплачивается клиентом в установленном этими положениями порядке. Указанное выше вознаграждение удерживается фактором единовременно по мере построения от дебитора(ов) оплаты профинансированных денежных требований. Вознаграждение за организацию сделки устанавливается в твердой сумме и подлежит уплате клиентом фактору не позднее 10 календарных дней с даты подписания договора.

Для итоговой оценки влияния факторинга на оборачиваемость дебиторской задолженности можно также рассчитать коэффициент высвобождения (дополнительного вовлечения) дебиторской задолженности, который позволит оценить ее сумму, высвобожденную в результате применения факторинга:

К э = (Т об.дз.1 - Т об.дз.0) * Q р / Т,

Т об.дз.1, Т об.дз.0 - продолжительность одного оборота в днях в предыдущем и отчетном периоде соответственно (после начала использования факторинга); Q р - фактический объем реализованной продукции в отчетном периоде; Т - количество дней в отчетном периоде.

Помимо собственно комиссий есть ряд других неценовых факторов, которые оказывают большое влияние на клиента при выборе фактора. Приведем наиболее часто встречающиеся из них:

Процент финансирования;

Наличие и длительность льготного периода;

Размер лимита финансирования;

Финансирование по копиям документов;

Наличие электронного факторинга;

Финансирование старых поставок (поставок, которые были произведены, но срок оплаты по которым еще не наступил);

Срок финансирования;

Количество документов, которые необходимо предоставлять фактору по каждой поставке.

Важнейшим из вышеперечисленных критериев является процент финансирования. Его величина оказывает влияние на стоимость факторинговых услуг. Процент финансирования определяется отдельно по каждому дебитору. При определении процента финансирования основное значение имеет размер возможных вычетов и прямых платежей со стороны данного дебитора, поэтому на этапе определения процента финансирования проводится анализ списаний и вычетов в отношении поставок данному дебитору:

Пф мах = 100% - (В ср + 10%), (3)

где Пф мах - максимальный процент финансирования от величины требования; В ср - средняя сумма вычетов за период, %.

Средняя сумма вычетов за период рассчитывается как средняя сумма величины кредитных нот, скидок, возвратов товара и пр.

После начала финансирования требований клиента к данному дебитору на регулярной основе проводится мониторинг списаний и вычетов для подтверждения / изменения процента финансирования. Показатель «условия финансирования поставок» включает такие параметры, как возможность финансирования по копиям документов и финансирование старых поставоК количество документов, которые необходимо предоставлять фактору по каждой поставке, и наличие электронного факторинга. Другие неценовые параметры деятельности факторинговой компании могут быть оценены клиентом исходя из общедоступных источников информации, таких как вебсайт фактора, рейтинги факторинговых компаний, информация в прессе.

Следует также обратить внимание на следующее обстоятельство. Одним из условий, обеспечивающих эффективность факторингового обслуживания, является финансирование фактором всех или почти всех поставок продавца в течение длительного периода времени. Только в этом случае продавец может рассчитывать на реализацию своей программы расширения продаж, не опасаясь возникновения дефицита оборотных средств. Это означает, что в промежутке времени фактор будет вынужден финансировать продажи клиента, почти не влияя на подбор контрагентов, ценовую политику и другие существенные моменты его стратегии продаж. Для того чтобы избежать угроз, связанных с таким положением, факторинговые компании выплачивают после поставки досрочные платежи не в полном объеме (как правило, в размере 60-90%).Это сохраняет заинтересованность продавца в проведении оптимальной политики продаж с учетом рыночной ситуации, поскольку, препятствуя возникновению дополнительных потерь фактора, продавец тем самым оберегает от потерь и себя.

Дополнительные доходы и выгоды поставщика связанные с факторинговым обслуживанием:

1. Получение дополнительной прибыли за счет возможности увеличить объем продаж, получив от фактора необходимые для этого оборотные средства;

2. Получение дополнительной прибыли от увеличения оборота вследствие уменьшения цены на отпускаемую продукцию и увеличение срока товарного кредитования, т.е. дополнительных конкурентных преимуществ;

3. Экономия за счет появления возможности закупать товар у своих поставщиков по более низким ценам. Такая возможность появляется за счет того, что клиент, получая значительную часть от суммы поставки в день поставки, и, теряя тем самым зависимость от соблюдения своими дебиторами платежной дисциплины, может пойти на сокращение срока отсрочки платежа при закупках товаров и потребовать от своих поставщиков лучших ценовых условий на закупаемый товар. Кроме того, он получает гарантию защиты от штрафных санкций со стороны кредиторов при несвоевременных расчетах с ними, вызванных кассовым разрывом;

Защита от потерь при неоплате или несвоевременной оплате дебиторами за поставленный им товар. Особенно при применении двухступенчатого факторинга;

Экономия на оплате дополнительных мест (включая офисное оборудование) и дополнительного рабочего времени сотрудников;

Защита от упущенной выгоды от потери клиентов за счет невозможности при дефиците оборотных средств предоставлять покупателям конкурентные отсрочки платежа и поддерживать достаточный ассортимент товаров на складе.

Дополнительный доход при использовании факторинга, а также при получении дополнительной прибыли за счет возможности увеличить объем продаж, будет равен:

ДД = Рп*СП + ДФ*СП*Квп/с – З (10)

где Рп – рентабельность продаж;

СП – сумма поставки;

ДФ – размер финансирования по факторингу в долях;

Квп/с – коэффициент, отражающий отношение валовой прибыли к себестоимости реализованной продукции. В данной формуле целесообразно применить именно этот коэффициент, а не рентабельность продаж. Т.к. поступление аванса по факторингу ещё не является нашим доходом, а станет таковым, после того как мы закупим новую партию товара поставим её клиенту;

З – затраты на факторинг.

Так как сумма поставок за 90 дней равна 1500 тыс. руб., то дополнительный доход за 3 месяца будет равен:

ДД = 30,3%*1500 тыс. руб. +90%*1500 тыс. руб.*(13124 тыс. руб./285371 тыс. руб.) – 68880 руб. = 448 тыс. руб.

Следовательно, дополнительный доход при использовании факторинга за год будет равен:

ДД = 448 тыс. руб.*4 = 1792 тыс. руб.

Расходы на факторинг, как было рассчитано ранее, составят 68880 руб. = 69 тыс. руб. Следовательно, доходы превышают расходы. Таким образом, можно сделать вывод о целесообразности и эффективности применения факторинга.

Эффективность использования капитала характеризуется его доходностью (рентабельностью).

Посредством планирования общей рентабельности устанавливается необходимый уровень эффективности производства на предстоящий период и контролируется фактическое использование средств. В целом же по промышленности уровень общей рентабельности определяется, исходя не только из суммы полученной прибыли, но и из всей величины чистого дохода, т.е. общей суммы денежных накоплений (прибыль, налог с оборота, прочие денежные накопления).

Показатель рентабельности используется для оценки хозяйственно-финансовой деятельности предприятий (объединений) и является одним из элементов единой системы экономического стимулирования.

Рассчитаем новые показатели рентабельности.

Общая рентабельность капитала равна отношению балансовой прибыли к средней за отчетный период величине всего имущества предприятия:

Балансовая прибыль = 7617+1792 = 9409 тыс. руб.

Рентабельность общая = 9409/0,5*(211672+217949) = 0,0438.

Это означает, что предприятие будет получать 4,38 руб. прибыли на рубль вложенного капитала.

ГЛАВА 3. ОЦЕНКА ЭФФЕКТИВНОСТИ ФАКТОРИНГОВЫХ УСЛУГ БАНКА

3.1. Расчет себестоимости факторинговых услуг

В условиях постоянного расширения рынка факторинговых услуг и возрастающей конкуренции для укрепления и поддержания своих позиций факторинговые подразделения банков (факторинговые компании) предлагают своим клиентам все больший перечень банковских продуктов, повышают качество их предоставления, то есть на первое место в деятельности управления факторинга выходит маркетинговый подход, ориентированный на потребности потенциальных покупателей.

Особую значимость в такой ситуации приобретает эффективная ценовая политика и стратегия фактора, которая должна обеспечить прибыльность и рентабельность осуществляемых им операций. Существуют различные методы и стратегии ценообразования, однако, в основу цены факторингового продукта закладывается его себестоимость, определение которой для фактора является одной из самых актуальных проблем.

Чтобы предложить лучшую цену клиенту, и при этом не обидеть себя, фактору необходимо хорошо понимать структуру своих затрат, перечень сервисов, иметь инструмент расчета себестоимости каждого из продуктов, а также четко понимать какие отделы и сотрудники задействованы в бизнес - процессе при оказании той или иной услуги.

В виду того, что факторинг включает в себя комплекс услуг и операций, а в банковском маркетинге данные понятия не тождественны, автор считает необходимым рассмотреть себестоимость операций, выполняемых сотрудниками в процессе факторингового обслуживания и себестоимость услуг, которые продает управление факторинга своим клиентам в рамках факторингового продукта.

Стоимость факторингового продукта состоит из трех комиссий:

Комиссии за финансирование;

Комиссии за факторинговое обслуживание;

Комиссии за обработку документов.

Основными составляющими, формирующими процентную ставку, комиссию за финансирование, являются:

Стоимость фондирования,

Маржа за принятие риска,

Стоимость капитала (резервы).

Комиссия за финансирование рассчитывается в процентах за каждый день пользования предоставленными средствами и взимается в момент прихода денежных средств в оплату поставки.

Стоимость фондирования это стоимость ресурсов, привлеченных фактором для осуществления своей деятельности.

Принимая клиента на факторинговое обслуживание, фактор принимает на себя и риски: риск несвоевременной оплаты поставки, неплатежеспособности дебитора, резкого изменения стоимости кредитных ресурсов, банкротства и мошенничества продавца. Соответственно, в комиссию за финансирование факторы включают премию за принятие рисков. Однако маржа за принятие риска фактором устанавливается индивидуально и зависит от:

Финансового состояния клиента;

Количества дебиторов;

Качества дебиторов, т.е. качество платежной дисциплины и финансового состояния дебитора.

Факторинговое финансирование, как правило, характеризуется кредитным менеджментом дебиторов, включающее в себя:

Проверку дебиторов, их платежеспособности и установления лимитов;

Верификацию поставок;

Контроль;

Коллекторские функции.

Все эти услуги компенсируются за счет комиссии за факторинговое обслуживание, которую принято взимать как определенный процент от всей суммы уступаемого денежного требования, начисляется данная премия в момент финансирования клиента, а взимается в момент прихода денежных средств в оплату поставки.

Так как величина данной комиссии напрямую зависит от оборота, то величину процента привязывают к обороту. То есть чем больше оборот и количество дебиторов, переданных клиентом на факторинговое обслуживание, тем меньше процент взимаемой комиссии.

Факторинг связан с большим документооборотом. Проверка и обработка отгрузочных документов является неотъемлемой частью повседневной работы фактора. Данные трудозатраты компенсируются фактором путем взимания комиссии в виде фиксированного сбора за комплект документов.

Для расчета себестоимости операции по обработке отгрузочных документов требуется определить два параметра:

Стоимость единицы рабочей силы;

Время, которое затрачивается на выполнение той или иной операции.

Для определения стоимости единицы рабочей силы используются суммарные затраты, связанные с содержанием того или иного подразделения компании, и практическое количество рабочих часов, которое может быть использовано для создания продукта или оказания услуги клиента. Практическое количество часов отличается от реального количества рабочих часов на основании того факта, что сотрудник на выполнение работы тратит 80– 90% общего времени, проведенного на рабочем месте. Таким образом, зная себестоимость единицы времени и время, необходимое для производства одного продукта, можно получить себестоимость производимого продукта.

Проверкой и обработкой отгрузочных документов занимаются специалист отдела клиентского обслуживания. Предположим, что суммарные затраты на содержание данного отделения составляют 20000000 рублей в год, в отделе работают 20 человека.

С одной стороны, стоимость рабочего времени сотрудника отделения складывается из его заработной платы, содержания помещения и прочих расходов, связанных лично с ним. С другой стороны, отделение несет еще дополнительные расходы, не связанные с рассматриваемым сотрудником. Так как производительность отделения напрямую зависит от числа сотрудников, непосредственно задействованных в обслуживании клиентов, то при расчете стоимости услуг автор будет учитывать совокупные затраты на отделение банка. Стоимость рабочего часа рассчитывается по следующей формуле:

где  - стоимость рабочего часа

- стоимость рабочего часа

E - затраты на содержание подразделения факторинга в год, включая затраты на персонал, содержание недвижимости, компьютерной техники, хозяйственные расходы

N – количество сотрудников отделения

256 – число рабочих дней в году

8 – число рабочих часов в день

Проведя расчеты, получается, что в рассматриваемом примере, стоимость рабочего часа сотрудника, занимающегося обработкой документов, в среднем составляет 610,35 рублей (20000000/20/256/6,4).

Затем необходимо определить временные затрать на проведение той или иной операции. С этой целью проводятся прямые замеры времени, которое тратит сотрудник отдела на отработку отгрузочных документов. Таким образом, себестоимость операции по обработке отгрузочных документов рассчитывается по следующей формуле:

Ci=CT(i)*Ct , (2)

где CT (i ) – время выполнения операции в человекочасах, полученное путем замеров на рабочих местах сотрудников.

Комиссия за обработку документов складывается из стоимости двух операций, а именно: проверки правильности составления заявки на финансирование, акта приема-передачи, счета-фактуры, товарной накладной и других сопутствующих отгрузке документов, а также обработки отгрузочных документов, т.е. отражения в автоматизированной системе управления факторинговыми операциями. На первую операцию сотрудник затрачивает в среднем 2 минуты, на регистрацию 1 товарной накладной и счета-фактуры, сотрудник затрачивает в среднем 1 минуту, следовательно, на обработку 1 комплекта документов по одной отгрузке сотрудник затрачивает 3 минуты. Таким образом, затраты управления факторинга на обработку отгрузочных документов составляют 30,52 рублей (610,35/60*3).

Для расчета себестоимости факторинговых услуг следует произвести классификацию расходов, связанных с осуществлением факторинговой деятельности. Все расходы фактора можно разделить на две группы: операционные и неоперационные, которые в свою очередь подразделяются на оборотные налоги и расходы по привлечению финансовых ресурсов с одной стороны, и на текущие расходы и капитальные вложения с другой. Текущие расходы состоят из расходов на содержание аппарата, хозяйственных расходов, расходов на содержание основных фондов, транспортных расходов, расходов на IT (программное обеспечение и технологии), расходов на информационно-консультативные услуги, а также коммерческих расходов.

Для начала необходимо определится с полным перечнем сервисов в области факторинга. Как говорилось выше, факторинг включает в себя услуги по финансированию, административному управлению, информационно-аналитические услуги. Целесообразно рассмотреть степень участия подразделений факторинга при оказании перечисленного комплекса услуг.

Финансированием занимаются специалисты отдела клиентского обслуживания. Сама операция осуществляется на основе зарегистрированных отгрузочных документов, предоставленных клиентом по поставкам, осуществленным в пользу своих контрагентов (дебиторов). Кроме того, клиентское обслуживание занимается ведением статистики по дебиторам, клиентам. В оказании данной услуги принимают непосредственное участие специалисты отдела кредитного контроля, которые осуществляют контроль проведения операций в рамках методики установления лимитов; разрешительно-запретные операции в рамках финансирования; консультирование клиента по вопросам возникновения рисков в области торговли с отсрочкой платежа. Отдел привлечения проводит переговоры с клиентами и сотрудниками структурных подразделений внутри банка, оформляет, согласовывает с клиентом и подписывает генеральный договор, дополнительные соглашения к генеральному договору; разрабатывает, редактирует, согласовывает документацию по факторингу. Отдел методологии и развития бизнеса занимается разработкой, оформлением, согласованием правил осуществления операций, дополнительных соглашений к Генеральному договору; проводит контроль, сверку отчетности, разработку и редактирование документации по факторингу. Кроме того, отдел методологии и развития бизнеса занимается разработкой новых продуктов и услуг, нестандартных схем факторингового обслуживания, направленных на удовлетворение разнообразных потребностей клиентов. Отдел сопровождения и внедрения факторинговых технологий осуществляет компьютерную реализацию новых продуктов и услуг, нестандартных схем факторингового обслуживания, разрабатывает и обеспечивает работу программного модуля, необходимого для эффективного осуществления деятельности.

Административным управлением дебиторской задолженности клиента занимаются несколько отделов, а именно: отдел клиентского обслуживания и отдел кредитного контроля и управления рисками. Специалисты отдела клиентского обслуживания осуществляют административное управление в рамках генерального договора и дополнительного соглашения к генеральному договору и договору поставки, в части оценки качества дебиторской задолженности клиента путем классификации текущей просрочки оплаты поставок клиента дебиторами, помимо этого, напоминают дебитору о наступлении даты оплаты по поставке. Отдел кредитного контроля осуществляет административное управление дебиторской задолженностью клиента по регрессным поставкам, прямым платежам и возвратам в случае возникновения критической и негативной задолженности; консультирование клиента по вопросам возникновения рисков в области торговли с отсрочкой платежа; установление для клиента рекомендуемых лимитов отгрузки. При наступлении просрочки важно во время проинформировать об этом клиента, узнать, почему это произошло, и принять необходимые меры по урегулированию возникшего недоразумения. Ведь в виду длительных и постоянных просрочек может увеличиться группа риска клиента относительно неблагонадежного дебитора, что может привести к отказу в дальнейшем финансировании поставок, осуществленных клиентом в пользу данного дебитора.

Информационно-аналитическое обеспечение деятельности Клиента проводится при участии следующих бизнес единиц. Отдела сопровождения и внедрения факторинговых технологий занимается развитием и разработкой программного обеспечения, установлением клиентского модуля. В начале месяца отдел клиентского обслуживания формирует для клиента отчеты о состоянии дебиторской задолженности, объемах финансирования, регистрации поставок, списанных комиссиях, кроме того, проводит консультирование клиентов по начисленным и списанным комиссиям, правильному оформлению документов. Отдел методологии и регионального развития в рамках информационно-аналитического обеспечения занимается разработка схем обслуживания, новых продуктов и услуг, подготовкой материалов для интернет-сайта, подготовкой и опубликованием статей о факторинге.

Исходя из проведенной группировки сервисов по отделам, непосредственно занятым в факторинговом обслуживании, можно рассчитать себестоимость факторингового обслуживания одной поставки, основываясь на трудозатратах.

Суммарные затраты на содержание управления факторинга банка в год составляют 327465000 рублей (по данным бухгалтерского баланса и отчета о прибылях и убытках, Приложение 7). Численность персонала равна 200 человек. Подставив данные в формулу 1, получаем, что стоимость одного рабочего часа равна 999,34 рублей. Суммарное количество минут, затрачиваемых на обслуживание одной поставки, составляет в среднем 220 минут. Произведя расчеты по 2 формуле, выходит, что затраты управления факторинговыми операциями банка на оказание обслуживания одной поставки клиента в рамках договора факторинга составляют 3664,26 рублей. Однако, не стоит забывать, что данный расчет основывается лишь на трудозатратах и не учитывает стоимость денег, кроме того, при расчете себестоимости обслуживания последующих поставок стоимость трудозатрат будет меньше. Это основывается на том, что только при обслуживании первой поставки клиента в данном процессе задействованы все отделы, начиная от трудозатрат на привлечение клиента, сбора необходимой документации, утверждения лимитов, проверки документации, формирования клиентского досье, регистрации поставок, верификации, финансирования и мониторинга. Последующее обслуживание основывается уже на полученных данных, сформированном клиентском досье, налаженных связях с контактным лицом клиента и дебитора, а, следовательно, требует меньшего времени на проведение и меньшего количества задействованных лиц.

Рассмотрим алгоритм расчета себестоимости факторинговых операций, который позволяет провести анализ себестоимости обслуживания счетов-фактур клиентов при осуществлении факторинговых операций, а также выявить соотношение операционных затрат с целью их соотношения с уровнем комиссионного вознаграждения непосредственно для данного клиента 30 .

Первоначально определяется общее количество зарегистрированных поставок за период калькулирования. Для удобства зададим период калькулирования равный 1 месяцу. Допустим, что за данный период отделом клиентского обслуживания было зарегистрировано 15000 поставок.

Следующим шагом является определение полной себестоимости, которая определяется алгебраическим сложением операционных расходов и неоперационных расходов за период калькулирования. Полная себестоимость рассматриваемого управления факторинга составляет 46182083,33 рублей (согласно данным бухгалтерского баланса и отчета о прибылях и убытках, Приложение 7), приведенным к среднему значению периода калькуляции).

Себестоимость факторингового обслуживания одной поставки определяется по следующей формуле:

Себестоимость одной поставки = Пс/Пк, (3)

где Пк – общее количество зарегистрированных поставок

Произведя расчеты, получается, что себестоимость факторингового обслуживания одной поставки составляет 3078,81 рублей.

В общем виде, стоимость факторинга складывается из следующих составляющих:

Стоимости денег (как правило, от 7 до 16% годовых);

Расходов, не связанных с изменением стоимости денег (от 0,2 до 5%);

Рисковой надбавки, связанной с возможными потерями, устанавливается банком самостоятельно, на основе внутренних правил (от 0,5 до 12%);

Прибыли фактора (от 2%).

Для каждого клиента стоимость факторингового обслуживания различна. Это зависит от отрасли, в которой работает клиент, размера его бизнеса, качества дебиторской задолженности, периода отсрочки, оборотов, набора выбранных услуг.

В нынешних российских условиях наиболее востребован факторинг с регрессом, в виду его относительно небольшой стоимости по сравнению с безрегрессным факторингом. Но для фактора наиболее прибыльным, однако, и более рисковым продуктом является факторинг без регресса. Рисковая надбавка в безрегрессном продукте приближена к максимальному значению, однако, в случае положительного исхода операции, а именно своевременного и полного погашения поставки, прибыль фактора значительна. Сравнение размера прибыли, рисковой премии факторингового управления, при факторинге с регрессом и без регресса отражено на диаграмме 2 и 3 (приложение 8).

3.2. Рентабельность факторинговых операций банка

Эффективность работы факторингового отдела банка определяется рентабельностью проводимых им операций и его способностью максимизировать прибыль при соблюдении необходимого уровня риска. Рентабельность отражает положительный совокупный результат деятельности управления факторинга банка.

Прибыль – главный показатель результативности деятельности. Разность между доходами и расходами составляет валовую прибыль. В общеэкономическом смысле понятия рентабельности и прибыльности совпадают. Поэтому фактически необходимо рассчитать показатель рентабельности факторингового отдела банка.

Рентабельность характеризует уровень отдачи на 1 рубль вложенных средств, что применительно к факторинговому отделу банка означает соотношение величины полученной прибыли и средств, внесенных акционерами банка.

Для анализа факторинговой деятельности банка предполагается использовать следующие показатели:

Суммы, перечисленные банком поставщикам;

Суммы, возмещенные плательщиками банку;

Суммы, не возмещенные плательщиками банку;

Доходы по факторинговым операциям;

Комиссия за обработку документов;

Комиссия за управление дебиторской задолженностью;

Процент за финансирование, начисляемый на ежедневный остаток выплаченного клиенту аванса.

Анализ рассмотренных показателей должен проводиться в динамике путем сопоставления отчетных данных с аналогичными показателями на предыдущие даты. Данное сопоставление позволит выяснить тенденции развития факторингового обслуживания в банке и предпринять необходимые меры в случае выявления негативных тенденций.

Анализ отдельных вышеперечисленных показателей представлен в таблице 1, расчет произведен на основе данных банка «Национальная факторинговая компания».

Таблица 1

Процентный доход по факторинговым операциям, тыс. руб.

ТЕМПЫ РОСТА, % | ТЕМП ПРИРОСТА, % |

|||

ФИНАНСИРОВАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ | ||||

ОБСЛУЖИВАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ | ||||

РИСКОВАЯ ПРЕМИЯ |

Полученные данные говорят об увеличении числа обслуживаемых компаний, росту объемов финансирования, и, как следствие, увеличению доходов фактора. Значительный подъем рисковой премии, говорит как о привлечении на обслуживание более рисковых клиентов, так и об увеличении процента безрегрессного факторинга в портфеле банка, а, следовательно, и об увеличении прибыли.

Для оценки эффективности факторинговой деятельности существует следующая система показателей:

анализ эффективности факторинговой сделки:

Рентабельность факторинговой сделки;

Эффективности работы сотрудника при проведении факторинговой сделки;

2) анализ рентабельности факторинговых операций подразделения банка:

Рентабельность факторингового подразделения;

Отношение прибыли факторингового подразделения к среднему значению активов, необходимых для ее получения.

Рентабельность факторинговой сделки находится через отношение дохода по сделке к затратам по сделке. По одной сделке фактор получил доход в размере 25000 рублей, для проведения данной сделки были совершены расходы в размере 10000 рублей. Следовательно, рентабельность факторинговой сделки равна 2,5 (или 250%).

Эффективность работы сотрудников определяется делением прибыли факторингового подразделения от сделки к количеству сотрудников, занимающихся сделкой. Исходя из рассматриваемого примера, прибыль от сделки равна 15000 руб., в осуществлении одной сделки принимают участие 10 человек, следовательно, эффективность работы сотрудников равна 1500.

Рентабельность факторингового подразделения определяется как отношение полученной прибыли к расходам факторингового подразделения.

По данным бухгалтерского баланса и отчета о прибылях и убытках (Приложение 7) рентабельность факторингового подразделения рассматриваемого банка, равна 72,64 % (402583000/554185000*100%), что, несомненно, говорит об эффективности работы подразделения.

Оценка эффективности факторингового бизнеса строится на качественных и количественных показателях.

К качественным показателям эффективности работы Фактора относятся:

Полнота реализации основных задач и функций структурных подразделений;

Соблюдение сотрудниками установленных технологий работ;

Темпы раскрутки деятельности сотрудников;

Развитие продуктового ряда;

Расширение клиентской базы;

Оптимизация бизнес-процессов и технологическое совершенствование бизнеса.

Количественные показатели характеризуются:

Динамикой оборота;

Динамикой количества дебиторов;

Динамикой количества клиентов;

Динамикой количества поставок;

Динамикой полученной прибыли.

Эффективность факторинговых операция для фактора можно определить с помощью трехступенчатой системы оценки 31 , в основе которой лежат формулы расчета оборачиваемости активов и дебиторской задолженности, а также расчет средневзвешенной доходности факторинговой операции.

Формула оборачиваемости активов факторинговой компании (4) позволяет планировать денежные потоки компании во времени, так как она учитывает приток денежных средств в форме погашения финансирования.

, (4)

, (4)

где  - оборачиваемость активов в период

- оборачиваемость активов в период

n – количество погашений финансирования

- сумма отдельного погашения финансирования

- сумма отдельного погашения финансирования

Д

- дата финансирования

- дата финансирования

Д

- дата погашения финансирования

- дата погашения финансирования

С помощью формулы оборачиваемости дебиторской задолженности (5) можно оценить эффективность организации работы фактора со своими клиентами и качество клиентского портфеля. Она может служить индикатором для определения ценовой политики фактора в части установления величин комиссий за факторинговое обслуживание.

, (5)

, (5)

где  - оборачиваемость дебиторской задолженности в периоде

- оборачиваемость дебиторской задолженности в периоде

пл - количество платежей дебиторов в период

- сумма отдельного платежа дебитора

- сумма отдельного платежа дебитора

Д

- дата платежа дебитора

- дата платежа дебитора

Д

- дата поставки.

- дата поставки.

Формула доходности факторинговой операции (6) позволяет рассчитать маржу по факторинговым операциям, а также оценить в целом деятельность фактора с точки зрения экономической эффективности. Полученные значения могут служить достоверной информацией для собственников и акционеров, а также могут быть использованы при оценке стоимости бизнеса компании в случае реорганизации, слияния или поглощения.

, (6)

, (6)

где  - доходность факторинговой операции

- доходность факторинговой операции

- сумма комиссионного вознаграждения фактора, полученная с каждого погашения финансирования

- сумма комиссионного вознаграждения фактора, полученная с каждого погашения финансирования

Д - дата финансирования

Д - дата погашения финансирования.

Проведем расчеты по вышеприведенным формулам. Период калькулирования зададим равным 1 дню. Рассмотрим для сравнения 2 дня, данные по которым отражены в приложении 10. Оборачиваемость активов за 25 апреля составляет 46,35, тогда как за 24 оборачиваемость активов составила 54,13. Если предположить, что суммы отдельного погашения финансирования равны суммам платежей дебиторов (что говорит о своевременности и полноте исполнения обязательств), то оборачиваемость активов равна оборачиваемости дебиторской задолженности.

На основе исходных данных были произведены расчеты по причитающимся фактору комиссиям, на основе тарифного листа (приложение 9), данные, представлены в таблицах 2 и 3 (приложение 10). Основываясь на полученных результатах и произведя расчеты по формуле 6, можно сделать вывод, что средняя доходность факторинговых операций превышает 29,6% годовых.

Если проводить расчеты по месяцам в течение года, можно заметить сезонность спроса на факторинговые услуги. Наиболее востребован факторинг осенью и в декабре, это объясняется стремлением клиентов закрыть год с минимальной дебиторской задолженностью. Январь и летние месяцы характеризуются невысоким спросом, ввиду снижения деловой активности, вызванной новогодними праздниками и периодом отпусков.

ЗАКЛЮЧЕНИЕ

Факторинг, в отличие от традиционных финансовых бизнесов, представляет собой инновационную отрасль экономики, максимально точ-но соответствующую потребностям поставщиков 21 ве-ка, а именно: построение прибыльного бизнеса в условиях вы-соко конкурентных рынков и «диктата» покупателя.

Эффективность любого бизнеса в первую очередь зависит от грамотной организации бизнес-процессов, четкого закрепления обязанностей и полномочий сотрудников, выработки политик, внутренних регламентов. Это особенно актуально для факторингового бизнеса, в виду его беззалогового и комплексного характера, ведь помимо собственно финансирования, он включает страхование кредитных рисков, управление дебиторской задолженностью, а также ее экспертизу, мониторинг и коллекторскую деятельность.

Главная цель работы состояла в проведении анализа эффективности факторинговых операций банка, определении факторов, влияющих на деятельность факторингового подразделения и способов их минимизации и реструктуризации.

На основе проделанной работы, можно сделать вывод о том, что тремя важнейшими составляющими, факторингового бизнеса, которые обеспечивают лояльность клиентов и, как следствие, успех на рынке факторинга, и эффективность работы, являются:

Качественное программное обеспечение. Факторинговое обслуживание - высокотехнологичный бизнес. Для обеспечения бесперебойного и качествен-ного обслуживания клиентов фактор должен обладать комплексом информационных систем, обеспечивающих автоматизацию всех основных бизнес процессов;

Эффективный, заточенный под специфику факторинга риск-менеджмент. Единственным обеспечением финансирования в факторинге является качественная, действительная, проверифицированная дебиторская задолженность по уступленным денежным требованиям, поэтому успешное функционирование факторинговой компании невозможно без грамотной оценки и управления рисками, возникающими при проведении факторинговых операций. Производя оценку всех участников сделки, анализируя взаимоотношения, в том числе и договорные, между поставщиком и дебитором, анализируя товар, поставки которого осуществляет поставщик, принимая во внимание информацию по отраслям, в которых работает дебитор и поставщик, факторинговая компания может в полной мере оценить возникающие при факторинговом обслуживании риски и постараться минимизировать уровень этих рисков;

Штат профессиональных сотрудников.

В процессе усиливающейся конкуренции все большее значение начинает приобретать оптимизация ценовой политики, поэтому фактору важно понимать из чего складывается себестоимость его продукта. В виду проведенного анализа, можно сделать вывод, о том, что фактор формирует стоимость своих услуг исходя из четырех составляющих:

Стоимости денег;

Рисковой премии;

Расходов, не связанных со стоимостью денег;

Желаемой прибыли.

В свою очередь для клиента стоимость факторингового обслуживания зависит от размера его бизнеса, качества дебиторской задолженности, отрасли в которой он работает, периода отсрочки, набора выбранных услуг и вида факторинга.

Для полноты раскрытия поставленной цели был проведен расчет себестоимости факторинговых операций не только на основе денежных расходов, требующихся для осуществления деятельности, но и с точки зрения трудозатрат, затрачиваемых сотрудниками в процессе факторингового обслуживания.

Несомненно запуск услуги факторинга требует от банка колоссальных затрат - как временных, так и финансовых. Для построения факторингового подразделения, налаживания механизмов и технологий проведения операций требуется в среднем от 8 месяцев до 1 года. Факторинговый бизнес не окупится за пару месяцев, однако его перспективность и доходность не вызывают сомнения. На основе проведенных расчетов можно говорить о высокой рентабельности и эффективности осуществления факторинговых операций, как для самого фактора, так и для его клиентов, ведь последним, факторинг позволяет увеличить обороты, объем продаж, ликвидировать кассовые разрывы, повысить свою конкурентную позицию, расширить круг дебиторов.

СПИСОК ЛИТЕРАТУРЫ

1 Factoring: Modern American Style/ Presented for the World Bank, () презентация

2 Покаместов И.Е. Факторинг: Учебное пособие, руководство по изучению дисциплины, практикум - М.: МЭСИ, 2004

25 Кожина Л.М., Построение оптимальной технологии осуществления факторинговых операций, «Факторинг и торговое финансирование», № 1/2008, 2008

26 (перечень документов для заявки на факторинговое обслуживание)

27 комплекс мер, направленных на выявление недействительной дебиторской задолженности, а также других факторов, препятствующих добросовестному исполнению сторонами своих обязательств по договору. Энциклопедия Экспертиза рынка Факторинга, - Эксперт РА май 2008 года

28 Ольга Гришина, Риск менеджмент и факторинг, – Российский рынок факторинга в первом полугодии 2006 года. Рейтинговое агентство «Эксперт РА»

29 /research/factor/

30 Покаместов И. Е. Диссертация на соискание ученой степени кандидата экономических наук, «Эффективная организация факторингового бизнеса», 2007 год

31 Покаместов И. Е. Диссертация на соискание ученой степени кандидата экономических наук, «Эффективная организация факторингового бизнеса», 2007 год

Выпускная квалификационная работа состоит из введения, трех...

Выпускная квалификационная работа является комплексным документом

УчебникиВыпускная квалификационная работа является комплексным документом, в котором соискатель... в виде таблиц, что допустимо для выпускных работ со спецвопросом по чисто техническим...

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему: «Правовое регулирование... ….Итак, цель данной дипломной работы – исследовать возможные пути совершенствования... …. ….Актуальность выбранной темы дипломной работы обусловлено тем, что правовое регулирование...

Выпускная квалификационная работа

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)