Економічна ефективність факторингу дебіторської заборгованості є прикладом. Факторинг як форма кредитування бізнесу в Росії на прикладі тов "факторингова компанія "лайф"

Як зазначалося, факторингові операції мають безпосереднє відношення до дебіторську заборгованість.

У розділі «оборотні активи» бухгалтерського балансу відображається як короткострокова дебіторська заборгованість (з терміном погашення до 12 місяців), так і довгострокова (з терміном погашення понад 12 місяців). При цьому по кожному виду заборгованості виділяється заборгованість учасників (засновників) із внесків до статутного капіталу, аванси видані та інші дебітори. У цьому управління дебіторську заборгованість - важливий напрям.

Ефективне управління дебіторську заборгованість вирішує кілька цілей.

По-перше, отримання платежів від дебіторів - одне з основних джерел надходження коштів підприємства. Отже, організація оптимальних режимів руху дебіторську заборгованість прямо впливає мета діяльності підприємства у ринкових умов - отримання прибутків.

По-друге, у сучасних умовах існують певні протиріччя між політикою у сфері закупівель та політикою продажів, що надає додаткового значення впровадженню ефективних процедур інкасації (у разі отримання чи збирання підприємством коштів від його боржників).

По-третє, як показує практика, облік реальних витрат чи вигод від прийнятих кредитних рішень (зокрема, надання покупцям права відстрочку платежу) може використовуватися інструмент розширення продажів і підвищення оборотності поточних активів.

Можна виділити три напрями аналізу дебіторську заборгованість: аналіз загального обсягу дебіторську заборгованість за термінами її виникнення; аналіз дебіторів; аналіз заборгованості в асортиментному розрізі

Дуже часто виникають ситуації, коли дебітори не сплачують свої борги. Тоді їх доводиться списувати як безнадійні борги. Це завдає збитків підприємству.

Подібна ситуація складалася і у ВАТ «Зв'язок». Компанія функціонує на ринку більше 10 років та отримує досить стабільний прибуток.

ВАТ «Зв'язок» активно застосовує факторинг у тому, щоб забезпечити повернення коштів від дебіторів.

Використання факторингових операцій дозволяє ВАТ «Зв'язок» вирішити проблему неплатежів за допомогою своєчасності та оперативності розрахунків між постачальником та покупцем через посередника – факторингову компанію чи банк.

Ефективність застосування факторингових операцій при розрахунках постачальника та покупця за поставлену продукцію ВАТ «Зв'язок».

З таблиці 1 видно, що результаті застосування факторингу ВАТ «Зв'язок» отримує економічний ефект у вигляді 9210 рублів.

Таблиця 1 - Розрахунок ефективності застосування факторингу у ВАТ «Зв'язок»

|

Показники |

сума, руб. |

|

|

А. Без використання факторингу: здійснено часткову оплату продукції залишок заборгованості покупця загальна сума втрат з урахуванням інфляції |

|

|

|

Б. З використанням факторингу: відвантажено продукцію покупцю отримано 85% суми оплати від фактор-фірми розрахунок здійснено повністю (за умови запитання оплати з покупця) втрати від інфляції (при рівні 1% на місяць) оплата послуг фактор-фірми (3% від суми угоди) загальна сума витрат та втрат з урахуванням інфляції |

|

|

|

Економічний ефект за умови використання факторингу |

Таким чином, ефективність застосування факторингу можна оцінити, порівнявши показники дебіторської заборгованості до застосування факторингу та після його впровадження. Як правило, показники виявляються кращими при використанні факторингу.

Постачальник, беручи участь у факторинговій операції, має можливість прискорити отримання грошей на свій рахунок і без затримки розрахуватися з постачальниками, що сприяє прискоренню розрахунків та скорочення рівня простроченої заборгованості.

3. Аналіз ефективності залучення факторингових операцій

3.1 Методичні аспекти оцінки ефективності застосування факторингу

Розглянемо ефективність застосування факторингу щодо його різних учасників на конкретному прикладі.

Як зазначалося, факторингові операції мають безпосереднє відношення до дебіторську заборгованість.

У розділі «оборотні активи» бухгалтерського балансу вітчизняних підприємств відповідно до чинного законодавства є як поточна дебіторська заборгованість (з терміном погашення до 12 місяців), так і непоточна (із терміном погашення понад 12 місяців). При цьому по кожному виду заборгованості виділяється заборгованість учасників (засновників) із внесків до статутного капіталу, аванси видані та інші дебітори. У цьому управління дебіторську заборгованість – важливий ділянку роботи фінансових і бухгалтерських служб підприємства.

Виконання її має кілька цілей. По-перше, отримання платежів від дебіторів – одне з основних джерел надходження коштів на підприємство. Отже, організація оптимальних режимів руху дебіторську заборгованість прямо впливає мета діяльності підприємства у ринкових умов – отримання прибутків і прибутку. По-друге, у сучасних умовах існують певні протиріччя між політикою у сфері закупівель та політикою продажів, що надає додаткового значення впровадженню ефективних процедур інкасації (у разі отримання чи збирання підприємством коштів від його боржників). По-третє, як показує практика, облік реальних витрат чи вигод від прийнятих кредитних рішень (зокрема, надання покупцям права відстрочку платежу) може використовуватися інструмент розширення продажів і підвищення оборотності поточних активів.

Можна виділити три напрями аналізу дебіторську заборгованість: аналіз загального обсягу дебіторську заборгованість за термінами її виникнення; аналіз дебіторів; аналіз заборгованості в асортиментному розрізі

Дуже часто виникають ситуації, коли дебітори не сплачують свої борги. Тоді їх доводиться списувати як безнадійні борги. Це завдає збитків підприємству.

Подібна ситуація складалася і в ЗАТ "Тритон". Ця організація функціонує на ринку вже 8 років і отримує досить стабільний прибуток. Організація займається оптовою та роздрібною торгівлею, тому дебіторська заборгованість для неї є звичайним явищем. Для того, щоб убезпечити себе, організація проводить оцінку надійності покупців.

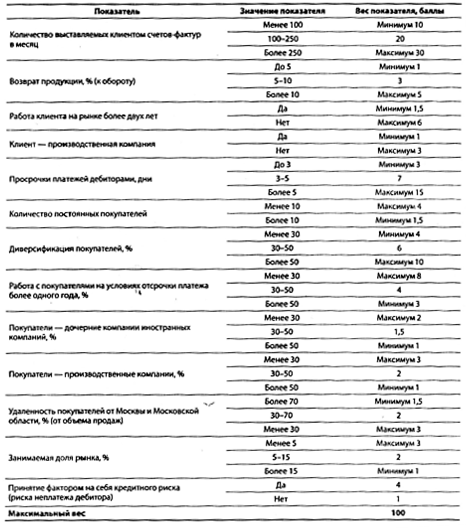

Вирішенню цього завдання допомагають публіковані рейтинги компаній, аналіз фінансової звітності потенційних покупців, визначення індексів ризику, інші методи оцінки покупателей. При оцінці надійності клієнта корисно використовувати весь арсенал коштів, застосовуваних кредитними організаціями. Організація ЗАТ «Тритон» веде досьє основних споживачів, передбачивши певні правила класифікації за рівнем надійності. Розробка таких досьє та методів оцінки надійності споживачів стала предметом соціального організаційного проекту, в рамках якого було виявлено рейтингову оцінку надійності покупців. Для цього було визначено склад показників, що характеризують платоспроможність та фінансову стійкість аналізованих підприємств. У таблиці 3.1 наведено набір показників, які використовує ЗАТ "Тритон".

Показник 1 таблиці 3.1 – неплатежі – характеризує платоспроможність підприємства на день складання балансу. Для його визначення залучаються дані про фінансову звітність підприємства, що аналізується (відомості про прострочені позички), оперативні дані банку про затримки у виплаті заробітної плати працівникам, податкових платежів, оплати рахунків постачальників та підрядників.

Таблиця 3.1 - Попередня оцінка платоспроможності та фінансової стійкості підприємства

|

Показник |

Спосіб розрахунку |

|

1. Неплатежі (прострочення з позик, з податків, оплати рахунків постачальників, з інших зобов'язань) |

Даний бухгалтерського балансу та фінансових звітів підприємства. Відомості з банку, у якому підприємство стоїть на розрахунково-касовому обслуговуванні. Відомості з інших джерел інформації |

|

2. Коефіцієнт незалежності, % |

Відношення власних коштів (1-й розділ пасивів), помножених на 100%, до валюти балансу |

|

3. Коефіцієнт фінансової стійкості, % |

Відношення суми власних коштів та довгострокових позик, помножених на 100%, до валюти балансу |

|

4. Коефіцієнт ділової активності, % |

Відношення виручки від реалізації, помноженої на 100%, до валюти балансу |

|

5. Коефіцієнт ефективності підприємства, % |

Відношення балансового прибутку, помноженого на 100%, до валюти балансу |

|

6. Коефіцієнт ефективності власні кошти, % |

Відношення чистого прибутку (після податків), помноженого на 100%, до власних коштів |

|

7. Вигідність підприємства, % |

Ставлення коефіцієнта ефективності власні кошти, помноженого на 100%, до середньої прибутковості цінних паперів, % |

|

8. Загальний коефіцієнт покриття за балансом, % |

Відношення оборотних активів (2-й розділ активів), помножений на 100%, до короткострокових зобов'язань |

Показник 2 визначає частку власників підприємства (акціонерів) у загальній вартості майна підприємства. Якщо цей показник вищий за 50%, то ризик кредиторів зводиться до мінімуму. Адже, умовно кажучи, продавши половину свого майна, сформовану за рахунок власних коштів, підприємство може погасити свої боргові зобов'язання, навіть якщо інша половина майна (до якої вкладені позикові кошти) буде з якихось причин знецінена.

Особливо велике значення надається коефіцієнту фінансової стійкості. Цей коефіцієнт показує питому вагу у вартості майна всіх джерел коштів, які підприємство може використовувати у своїй поточної господарську діяльність без шкоди для кредиторів. Цей коефіцієнт обмежує вкладення короткострокових позикових коштів у формування майна підприємства тільки активами, що легко реалізуються і швидко повертаються в грошову форму.

Дуже важливим є і коефіцієнт ділової активності, що показує обсяг продукції, для якої використовується майно підприємства. Цей коефіцієнт залежить тільки від ефективності використання майна підприємства, а й від тривалості періоду, протягом якого він обчислений.

Коефіцієнт ефективності підприємства дозволяє визначити період часу, за який отримуваний щорічний прибуток може компенсувати вартість майна підприємства. p align="justify"> Коефіцієнт ефективності власних коштів дає узагальнену оцінку ефективності вкладення коштів дає узагальнену оцінку ефективності вкладення коштів саме в дане підприємство. Цей показник можна порівняти з можливістю альтернативних вкладень (наприклад, з купівлею акцій інших підприємств). Таке порівняння, виконане у відносних цифрах, показує вигідність підприємства (показник 7). Але найчастіше цей показник буває неможливо обчислити, оскільки відсутні дані про середній відсоток доходу за цінними паперами.

Приблизний рівень ризику кредиторів визначається з використанням загального коефіцієнта покриття за балансом підприємства (показник 8, табл. 3.1). І тому оборотні активи підприємства ділять у сумі короткострокових зобов'язань. Отриманий результат показує, чи зможе підприємство сплатити свої боргові зобов'язання з термінів погашення цього року, перетворивши всі оборотні активи на кошти. Високий показник покриття може бути наслідком впливу як позитивних, і негативних чинників, що встановлюють більш поглибленим додатковим аналізом.

Для кожного з перерахованих вище показників у ЗАТ «Тритон» встановлюють діапазон значень. Залежно від того, як цей показник розміщується у встановленому діапазоні, йому приписується певна вага (у балах). Далі бали підсумовуються. За набраними балами підприємства розбиваються на групи. Так у ЗАТ «Тритон» виділяють п'ять класів підприємств:

До вищого відносять підприємства із абсолютно стійким фінансовим станом, що підтверджується високим рейтингом як загалом, так і за окремими показниками;

До першого – підприємства, фінансовий стан яких загалом стійкий, але окремі показники незначно відхиляються від норми;

До другого – підприємства, що мають ознаки фінансової напруженості, для подолання якої підприємство має потенційні можливості;

До третього – підприємства підвищеного ризику, здатні подолати напруженість свого фінансового становища за рахунок реструктуризації, оновлення продукції, диверсифікації діяльності тощо;

До четвертого – підприємства із незадовільним фінансовим становищем та відсутністю перспектив його стабілізації.

Оскільки кількість покупців організації ЗАТ «Тритон» досить велике, організація використовує ранжований список груп споживачів, закріпивши за кожною групою певне правило гарантування угод (табл. 3.2).

Таблиця 3.2 - Угруповання споживачів за класами надійності

Як очевидно з таблиці 3.2 організація активно застосовує факторинг у тому, щоб забезпечити повернення коштів від дебіторів.

Використання однієї з нових форм розрахунків – факторингових операцій у господарстві дозволяє ЗАТ «Тритон» вирішити проблему неплатежів за допомогою своєчасності та оперативності розрахунків між постачальником та покупцем через посередника – факторингову фірму чи банк. Основний принцип факторингу полягає в тому, що фактор-фірма купує у своїх клієнтів їхні вимоги до своїх покупців і протягом 2–5 днів оплачує 70–90% вимог у вигляді авансу, а решта 10–30% клієнт отримає після того, як йому надійде рахунок від покупця.

Ефективність застосування факторингових операцій при розрахунках постачальника та покупця за поставлену продукцію за даними ЗАТ «Тритон» наведена в таблиці нижче (табл. 3.3).

З таблиці 3.3 видно, що результаті застосування факторингу ЗАТ «Тритон» отримує економічний ефект у вигляді 9210 рублів.

Таблиця 3.3 – Розрахунок ефективності застосування факторингу у ЗАТ «Тритон»

|

Показники |

Сума, нар. |

|

|

А. Без використання факторингу: здійснено часткову оплату продукції залишок заборгованості покупця загальна сума втрат з урахуванням інфляції |

||

|

Б. З використанням факторингу: відвантажено продукцію покупцю отримано 85% суми оплати від фактор-фірми розрахунок здійснено повністю (за умови запитання оплати з покупця) втрати від інфляції (при рівні 1% на місяць) оплата послуг фактор-фірми (3% від суми угоди) загальна сума витрат та втрат з урахуванням інфляції |

||

|

Економічний ефект за умови використання факторингу |

З метою зміцнення розрахунково-платіжної дисципліни також під час укладання договорів із покупцями ЗАТ «Тритон» включає у яких умови про нарахування відсотків за затримку платежів, тобто застосовує принципи комерційного кредитування лише на рівні річної ставки рефінансування.

Так, наприклад, якщо заборгованість покупця за період, рівний 80 днів, склала 34440 р., то після закінчення покупець повинен буде сплатити 37385 р. (2945 р. становитиме сума нарахованих відсотків за ставки рефінансування 38%).

У розрахунках між підприємствами застосовується також практика надання знижок із договірної ціни у разі скорочення термінів оплати продукції (робіт, послуг). Особливої актуальності даний спосіб набуває в умовах інфляції. У цьому випадку ефект дорівнює різниці між сумою втрат від інфляції та сумою знижки з договірної ціни.

Комерційна діяльність(четвертий блок) охоплює організацію... документів. На нетрадиційних напрямках діяльностіможна виділити факторинг, форфейтинг, гарантії, зберігання цінностей.

Факторингяк форма кредитування бізнесу в Росії на прикладі МФК ТРАСТ

Дипломна робота >> Банківська справаЛіцензування, що готувалося в даний час діяльності комерційнихорганізацій як фінансові агенти, ... . Різновиди « Факторинг- Класик»: факторингз регресом; факторингбез регресу; факторингсвоєчасний. « Факторинг- Класик» ...

Аспекти вивчення факторингуяк джерела фінансування діяльностіпідприємства) 1.1 Сутність та види факторингу Факторинг– фінансова комісійна... на суму платежів з факторингу. Платежі по факторингу, що включаються в комерційнівитрати – це сума...

Факторингйого правове регулювання

Курсова робота >> Банківська справа3 1. Поняття факторингу. 5 2. Договір факторингу. 7 2. 1. Предмет договору факторингу. 8 2.2 Сторони договору факторингу. 9 3. Відносини між факторинговими послугами можуть включати вивчення комерційної діяльностіта фінансового стану боржників клієнта...

Покаместов Ілля Євгенович – к.е.н., доцент МЕСІ,

генеральний директор ТОВ «ФАКТОРінг» (м. Москва)

Леднєв Михайло Володимирович - к.е.н.,

начальник відділу маркетингу ФК «ПОЛІТЕКС» (м. Москва)

Управління корпоративними фінансами

06 (54) 2012

Останніми роками ринок факторингу у Росії розвивається стрімкими темпами, проте лише незначна частка російських компаній користується цим фінансовим інструментом. Для більшості факторингових послуг залишаються багато в чому не до кінця зрозумілими, і тим важливішим для керівників та фінансових фахівців стає оцінка різних показників ефективності застосування факторингу на підприємствах.

За даними «Експерт РА», за підсумками першого півріччя 2012 р. на ринку факторингу в Росії є близько 35 активних гравців-банків і факторингових компаній, або факторів (так зазвичай називають компанії або банки, які надають послуги факторингу). Лідерами ринку на даний момент є великі російські банки або їх дочірні компанії: ДК "ВТБ Факторинг" (000 "ВТБ Факторинг" та ЗАТ "Транскредитфакторинг"), Промзв'язокбанк, Альфа-Банк, Банк "Петрокоммерц", ДК "НФК" (входить до фінансову корпорацію "УРАЛСИБ").

Загалом у світі послуги факторингу, за даними International Factors Group, пропонують приблизно 2700 компаній та банків, серед їхніх клієнтів близько 485 тис. компаній.

За більшістю показників, які дозволяють оцінити рівень розвитку ринку факторингу в країні (частка факторингу у ВВП, розмір обороту на одного клієнта, середня кількість клієнтів у країні), російський ринок відстає від решти світу. Так, загальносвітовий показник частки факторингу у ВВП становить понад 3%, у європейських країнах він понад 6%, а в Росії не перевищує 1,5%.

Серед клієнтів факторингових компаній можна виділити кілька основних категорій:

Компанія-дистриб'ютор (торгово-закупівельна);

Виробнича компанія;

велика торговельна мережа (ретейлер);

"дочка" західної компанії або міжнародна компанія;

Компанія-експортер.

Основними клієнтами факторів є компанії першого типу, більшість яких становлять постачальники товарів народного споживання та продуктів харчування у великі торгові мережі. Такі компанії зазвичай не можуть похвалитися хорошим фінансовим станом та наявністю великих активів.

Виробничі компанії, які не мають власних підрозділів з кредитної роботи з покупцями, часто цікавить захист від ризиків неплатежу дебіторів, управління дебіторською заборгованістю (особливо в регіонах), фінансування касових розривів при простроченнях.

Наступним типом клієнта, який дуже привабливий факторів, є великі торгові мережі. Укладання партнерської угоди з мережею та використання схеми реверсивного факторингу дає фактору доступ до величезної кількості потенційних клієнтів від імені постачальників даного ретейлера.

Міжнародні підприємства чи його дочірні підприємства, які у РФ, зазвичай виявляють інтересу до фінансування, т.к. одержують його з-за кордону від своїх материнських компаній. Вони звикли до широкого набору послуг факторів, які їм пропонують за кордоном, тому такі клієнти вимогливі не лише до якості послуг, а й до ціни, що висувається факторами.

В основному вони зацікавлені у захисті від кредитного ризику та в оцінці покупців, оскільки часто не знають російської специфіки та не можуть адекватно оцінити кредитні ризики, тому найбільш популярними послугами у них є безрегресний чи терміновий факторинг.

Зараз російському ринку різні чинники висувають різні вимоги до своїх клієнтів. Узагальнивши ці вимоги, можна скласти зразковий опис компанії, яку вони будуть готові прийняти на обслуговування:

Строк ведення фактичної діяльності не менше одного року;

Форма договірних відносин із дебіторами, що передбачає відстрочення платежу;

Термін відстрочення – до 180 днів;

Місячний оборот клієнта щонайменше 3 млн крб.;

Кількість дебіторів – від одного;

Безготівкова форма розрахунків;

Відсутність афілійованості постачальника та дебіторів.

Існує безліч кількісних та якісних методів оцінки ефективності функціонування компаній та підприємств різних сфер діяльності. Серед них варто відзначити такі, як:

Функціонально-вартісний;

Екстраполяційний;

Порівняльний;

Експертних.

При аналізі ефективності не можна не враховувати особливості, характерні для конкретної галузі, що визначають успішність ведення бізнесу. Для факторингового ринку, на нашу думку, це імідж компанії, стаж, досвід роботи на ринку, наявність якісного програмного забезпечення, зокрема клієнтського модуля, який працює в режимі он-лайн, кваліфікований персонал.

Виділимо основні критерії оцінки постачальника факторингових послуг з погляду їх споживачів:

Репутація, зокрема відгуки існуючих клієнтів;

Кількість згадок у пресі;

Стаж та досвід роботи на ринку;

Обсяг портфеля факторингових угод;

Наявність додаткових послуг, крім фінансування;

Строки постановки обслуговування;

наявність якісного програмного забезпечення, у тому числі клієнтського модуля, що працює в режимі онлайн;

Розмір комісійної винагороди;

Якість інтернет-сайту 1 .

1 Покаместов І.Є., Подлеснова А.Ю. Бюджетування та бізнес-планування факторингової діяльності // Факторинг та торговельне фінансування. - 2008. - №1

Відразу варто відзначити, що всі перераховані вище критерії можна розділити на цінові та нецінові. Для розвинених ринків факторингу характерна висока поінформованість споживачів факторингових послуг, тому вони приділяють основну увагу неціновим параметрам. У Росії дана тенденція стала виявлятися лише протягом кількох останніх років, проте внаслідок фінансової кризи і нині більшість клієнтів оцінюють факторів лише з погляду вартості факторингових продуктів.

Для оцінки ефективності цих продуктів з боку споживача застосовуються кількісні цінові показники. У тому числі величина винагороди факторингової компанії, ефективна відсоткова ставка, абсолютні витрати використання факторингу, коефіцієнт вивільнення дебіторську заборгованість. До кількісних показників належить насамперед величина винагороди, стягуваного чинником свої послуги.

Структура факторингової комісії зазвичай виглядає так.

1. Разові витрати (початкові):

Підписання договору на факторингове обслуговування;

Встановлення та налаштування модулів програмного забезпечення (при електронному факторингу).

2. Фіксований збір за обробку документів

3. Фіксований відсоток обороту постачальника за адміністрування факторингу. Більша частина цієї частини комісії є оплатою наданих фактором послуг, а саме:

контролю своєчасної оплати товарів дебіторами;

Роботи з дебіторами при затримках платежів (лише факторинг без регресу);

Урахування поточного стану дебіторської заборгованості та надання постачальнику відповідних звітів;

Інкасації платіжних вимог.

4. Премія за прийняті чинником він ризики:

Ризик невчасної оплати поставок (ліквідний ризик);

Ризик неплатоспроможності дебіторів (кредитний ризик);

Ризик різкої зміни вартості кредитних ресурсів (відсотковий ризик);

Ризик банкрутства продавця.

5. Вартість кредитних ресурсів, необхідних для фінансування постачальника (у практиці прийнятий щоденний розрахунок цього відсотка, зазвичай він на 2-396 перевищує ставки за короткостроковими кредитами банків, що пов'язано з підвищеними ризиками, що приймаються він фактором, а також з наявністю супутніх послуг) .

Крім цього, фактор може стягувати й інші супутні платежі, наприклад за кожен день прострочення платежу покупцями. Основні види факторингових комісій, загальноприйняті більшості компаній-факторів, наведені в табл. 1.

Таблиця 1. Види факторингових комісій

Розглянемо докладніше принципи визначення основних факторингових комісій. Величина комісійної винагороди за грошові ресурси, яка підлягає утриманню фактором при остаточному розрахунку з клієнтом на грошову вимогу, збільшує на суму ПДВ за чинною податковою ставкою і визначається за такою формулою:

Д = Д + Д * 18% (1);

Д = Цном * ПРфін * СТпр / 100% * Тпл / 365,

де Цном – номінальна сума грошової вимоги (у рублях); ПРфін – відсоток фінансування грошової вимоги (від суми вимоги); CTпp - ставка розміщення фінансових ресурсів чинником (у відсотках річних); Tпл - період платежу, тобто. період із моменту фінансування чинником фінансового вимоги досі оплати останнього дебітором, клієнтом чи третьою особою (в днях).

Ставка розміщення фінансових ресурсів чинником встановлюється у валюті РФ у відсотках річних суми виробленого їм фінансування і як ставка залучення фінансових ресурсів чинником, тобто. вартість залученого ним фондування плюс маржа фактора.

Комісійна винагорода за факторингове обслуговування встановлюється у відсотках від суми грошових вимог, що поступаються фактору, крім того, нараховується ПДВ за чинною податковою ставкою. Величина винагороди визначається з величини наступних ключових параметрів (табл.2).

Кількість дебіторів, грошові вимоги яких будуть поступлені фактору;

Рівень концентрації ризику на дебіторах, грошові вимоги яких будуть поступлені фактору;

Кількість рахунків-фактур, що виставляються клієнтом протягом місяця дебіторам;

Наявність повернень товарів із боку дебіторів;

Наявність поруки клієнта за зобов'язаннями дебіторів;

Фактичне географічне розташування дебіторів;

Історія торгових (ділових) взаємин клієнта з дебіторами.

Повний набір параметрів наведено в табл. 2.

Величина винагороди встановлюється залежно кількості набраних балів. Приклад розрахунку балів наведено у табл. 3, винагороди – у табл. 4. Підсумковий результат оцінки ключових параметрів клієнта у нашому випадку – 33,5 бала. За результатами аналізу ключових параметрів клієнта величина винагороди за факторингове обслуговування може встановлюватися в межах від 0,1% до 2% від суми відступлених вимог.

Комісійна винагорода за обробку документів встановлюється у розмірі 25-75 руб., Крім того враховується ПДВ за чинною податковою ставкою (за один комплект документів по одному постачанню). Величина цієї комісійної винагороди становить 25-50 руб. за один комплект документів по одному постачанню клієнтам, які класифікуються як великі, і 50-75 крб. за один комплект документів з однієї поставки для клієнтів, які класифікуються як середні. Класифікація клієнтів за певними категоріями здійснюється відповідно до чинного фактора.

Таблиця 2. Розрахунок комісії за факторингове обслуговування

Таблиця 3. Оцінка клієнта

Таблиця 4. Розрахунок винагороди

Комісійна винагорода за організацію угоди встановлюється у відсотках у розмірі 0,05-0,5% від величини затвердженого ліміту за портфелем клієнта, крім того, враховується ПДВ за чинною податковою ставкою. Часто також встановлюється мінімальна сума цієї комісії.

Таким чином, при визначенні вартості послуг факторингу для клієнтів у розрахунок приймаються різні умови: стабільність положення клієнта та його боржника, спосіб платежу за договором (наприклад, акредитив та інкасо мають різні гарантійні цінності), час настання платежу (існуюча чи майбутня вимога), кількість вимог, переданих клієнтом фінансовому агенту, та ін. Розмір винагороди також може обчислюватися по-різному: у вигляді твердої суми, відсотка вартості переданих вимог, різниці між номінальною вартістю вимоги, зазначеної в договорі, та її оціночною (дійсною, ринковою) вартістю.

Оскільки факторинг відповідно до світової практики та російського законодавства не є кредитною операцією, факторингова комісія не може розраховуватися у відсотках річних. Більше того, на відміну від відсотків за банківським кредитом, які включаються до собівартості у розмірі облікової ставки ЦБ РФ плюс 396, факторингова комісія, згідно з Положенням про склад витрат з виробництва та реалізації продукції (робіт, послуг), що включаються до собівартості... від 5 серпня 1992 р. ЗР552 повністю відноситься на собівартість. Необхідно мати на увазі, що тільки плата за надання грошових ресурсів показує вартість грошей для продавця і тому стягується фактором у відсотках від суми дострокового платежу за кожний день з моменту виплати до дня надходження відповідних коштів на рахунок банку (але не більш як за термін відстрочення) платежу (плюс 30 днів) і тому може бути перерахована у відсотки річних.

Зазвичай схеми комісійної винагороди у різних операторів ідентичні, що свідчить про сліпе копіювання досвіду перших гравців, нерозвиненість та недосвідченість ринку. Нові гравці часто йдуть шляхом цінового демпінгу, що негативно позначається на розвитку ринку факторингових послуг в РФ, бо ціна послуги повинна відображати її собівартість і певну норму маргінального прибутку, який закладає оператор.

Важливо також знати, як відбувається утримання та стягування комісій при факторинговому обслуговуванні. Погашення фінансування під відступлення грошової вимоги здійснюється за допомогою отримання та подальшого обліку платежів дебіторів. При отриманні платежу від дебітора фактор відповідно до договору переводить клієнту суму фінансування, що залишилася, згідно з умовами договору за вирахуванням комісійної винагороди фактора, що складається з усіх нарахованих йому за договором комісійних винагород, пені та штрафів.

Після надходження на адресу чинника платежу від клієнта, дебітора чи третя особа на конкретну грошову вимогу чинник перераховує з цього приводу клієнта вартість фінансового вимоги з відрахуванням профінансованої суми, величини комісійної винагороди за фінансові ресурси, за факторингове обслуговування, обробку документів та організацію угоди. Величина комісійної винагороди за грошові ресурси встановлюється у відсотках від величини грошової вимоги, профінансованої фактором, та розраховується від дати перерахування фінансування на рахунок клієнта до дати надходження від дебітора оплати у повному розмірі за профінансованою таким чином вимогою. У разі часткової оплати вимоги дебітором величина комісійної винагороди за грошові ресурси буде розраховуватися на суму непогашеного фінансування, що залишилася, до повної оплати. У разі часткового погашення вартості грошової вимоги розмір комісійної винагороди за грошові ресурси розраховується виходячи із суми частково погашеної вимоги.

Винагорода за факторингове обслуговування, за обробку документів, а також пені та штрафи утримуються фактором із суми відповідного платежу, що підлягає сплаті клієнту, після надходження повної або часткової оплати відповідної вимоги на рахунок фактора від дебітора та/або у передбачених договором фінансування під відступлення грошових вимог від клієнтів. У разі невиконання вимоги дебітором та реалізації фактором положень договору про поруку дебітора зазначена винагорода фактора виплачується клієнтом у встановленому цими положеннями порядку. Вказана вище винагорода утримується фактором одноразово в міру побудови від дебітора(ів) оплати профінансованих грошових вимог. Винагорода за організацію угоди встановлюється у твердій сумі та підлягає сплаті клієнтом фактору не пізніше ніж за 10 календарних днів з дати підписання договору.

Для підсумкової оцінки впливу факторингу на оборотність дебіторської заборгованості можна розрахувати коефіцієнт вивільнення (додаткового залучення) дебіторської заборгованості, який дозволить оцінити її суму, вивільнену внаслідок застосування факторингу:

К е = (Т об.дз.1 - Т об.дз.0) * Q р / Т,

Т об.дз.1, Т об.дз.0 - тривалість одного обороту в днях у попередньому та звітному періоді відповідно (після початку використання факторингу); Q р – фактичний обсяг реалізованої продукції у звітному періоді; Т – кількість днів у звітному періоді.

Крім власне комісій є низка інших нецінових факторів, які дуже впливають на клієнта при виборі фактора. Наведемо найпоширеніші з них:

Відсоток фінансування;

Наявність та тривалість пільгового періоду;

розмір ліміту фінансування;

Фінансування копій документів;

наявність електронного факторингу;

Фінансування старих поставок (поставок, що були зроблені, але термін оплати за якими ще не настав);

Термін фінансування;

Кількість документів, які необхідно надавати фактору щодо кожної поставки.

Найважливішим із перерахованих вище критеріїв є відсоток фінансування. Його величина впливає вартість факторингових послуг. Відсоток фінансування визначається окремо в кожному дебітору. При визначенні відсотка фінансування основне значення має розмір можливих відрахувань та прямих платежів з боку даного дебітора, тому на етапі визначення відсотка фінансування проводиться аналіз списань та відрахувань щодо поставок даному дебітору:

Пф мах = 100% - (У СР + 10%), (3)

де Пф мах – максимальний відсоток фінансування від величини вимоги; У порівн - середня сума відрахувань за період, %.

Середня сума відрахувань період розраховується як середня сума величини кредитних нот, знижок, поверненьтовару та ін.

Після початку фінансування вимог клієнта до цього дебітора на регулярній основі проводиться моніторинг списань та відрахувань для підтвердження/зміни відсотка фінансування. Показник «умови фінансування поставок» включає такі параметри, як можливість фінансування за копіями документів та фінансування старих поставок, кількість документів, які необхідно надавати фактору з кожної поставки, та наявність електронного факторингу. Інші нецінові параметри діяльності факторингової компанії можуть бути оцінені клієнтом, виходячи із загальнодоступних джерел інформації, таких як веб-сайт фактора, рейтинги факторингових компаній, інформація в пресі.

Слід також звернути увагу на таку обставину. Однією з умов, що забезпечують ефективність факторингового обслуговування, є фінансування фактором всіх або майже всіх постачань продавця протягом тривалого часу. Тільки в цьому випадку продавець може розраховувати на реалізацію своєї програми розширення продажів, не побоюючись виникнення дефіциту обігових коштів. Це означає, що в проміжку часу фактор буде змушений фінансувати продаж клієнта, майже не впливаючи на підбір контрагентів, цінову політику та інші істотні моменти його стратегії продажу. Для того щоб уникнути загроз, пов'язаних з таким становищем, факторингові компанії виплачують після поставки дострокові платежі не в повному обсязі (як правило, у розмірі 60-90%). Це зберігає зацікавленість продавця у проведенні оптимальної політики продажу з урахуванням ринкової ситуації перешкоджаючи виникненню додаткових втрат фактора, продавець тим самим убезпечує від втрат і себе.

Додаткові доходи та вигоди постачальника пов'язані з факторинговим обслуговуванням:

1. Отримання додаткового прибутку з допомогою можливості збільшити обсяг продажу, отримавши від чинника необхідні при цьому оборотні кошти;

2. Одержання додаткового прибутку від збільшення обороту внаслідок зменшення ціни на продукцію і збільшення терміну товарного кредитування, тобто. додаткових конкурентних переваг;

3. Економія за рахунок появи можливості закуповувати товар у своїх постачальників за нижчими цінами. Така можливість з'являється за рахунок того, що клієнт, отримуючи значну частину від суми поставки в день поставки, і, втрачаючи цим залежність від дотримання своїми дебіторами платіжної дисципліни, може піти на скорочення терміну відстрочки платежу при закупівлі товарів і вимагати від своїх постачальників кращих цінових умов на товар, що закуповується. Крім того, він отримує гарантію захисту від штрафних санкцій з боку кредиторів за несвоєчасних розрахунків з ними, викликаних касовим розривом;

Захист від втрат при несплаті чи несвоєчасній сплаті дебіторами за поставлений ним товар. Особливо при застосуванні двоступінчастого факторингу;

Економія на оплаті додаткових місць (включаючи офісне обладнання) та додаткового робочого часу;

Захист від втраченої вигоди від втрати клієнтів за рахунок неможливості при дефіциті оборотних коштів надавати покупцям конкурентні відстрочки платежу та підтримувати достатній асортимент товарів на складі.

Додатковий дохід при використанні факторингу, а також при отриманні додаткового прибутку за рахунок можливості збільшити обсяг продажів буде дорівнювати:

ДД = Рп * СП + ДФ * СП * Квп / с - З (10)

де Рп - рентабельність продажів;

СП – сума постачання;

ДФ – розмір фінансування з факторингу у частках;

Квп/с – коефіцієнт, відбиває ставлення валовий прибуток до собівартості реалізованої продукції. У цій формулі доцільно застосувати саме цей коефіцієнт, а чи не рентабельність продажів. Т.к. надходження авансу з факторингу ще не є нашим доходом, а стане таким, після того, як ми закупимо нову партію товару, поставимо її клієнту;

З - Витрати на факторинг.

Оскільки сума поставок за 90 днів дорівнює 1500 тис. крб., то додатковий прибуток за 3 місяці дорівнюватиме:

ДД = 30,3% * 1500 тис. руб. +90% * 1500 тис. руб. * (13124 тис. руб. / 285371 тис. руб.) - 68880 руб. = 448 тис. руб.

Отже, додатковий дохід при використанні факторингу за рік дорівнюватиме:

ДД = 448 тис. руб. * 4 = 1792 тис. руб.

Витрати на факторинг, як було розраховано раніше, становитимуть 68 880 руб. = 69 тис. руб. Отже доходи перевищують витрати. Таким чином, можна зробити висновок про доцільність та ефективність застосування факторингу.

Ефективність використання капіталу характеризується його прибутковістю (рентабельністю).

За допомогою планування загальної рентабельності встановлюється необхідний рівень ефективності виробництва на майбутній період та контролюється фактичне використання коштів. У цілому нині по промисловості рівень загальної рентабельності визначається, виходячи з суми отриманого прибутку, а й із усієї величини чистого доходу, тобто. загальної суми грошових накопичень (прибуток, податок з обороту, інші нагромадження).

Показник рентабельності використовується з метою оцінки господарсько-фінансової діяльності підприємств (об'єднань) і одна із елементів єдиної системи економічного стимулювання.

Розрахуємо нові показники рентабельності.

Загальна рентабельність капіталу дорівнює відношенню балансового прибутку до середнього за звітний період величини всього майна підприємства:

Балансова прибуток = 7617 +1792 = 9409 тис. руб.

Рентабельність загальна = 9409/0,5 * (211672 +217949) = 0,0438.

Це означає, що підприємство отримуватиме 4,38 руб. прибутку на карбованець вкладеного капіталу.

ГЛАВА 3. ОЦІНКА ЕФЕКТИВНОСТІ ФАКТОРИНГОВИХ ПОСЛУГ БАНКУ

3.1. Розрахунок собівартості факторингових послуг

В умовах постійного розширення ринку факторингових послуг та зростаючої конкуренції для зміцнення та підтримки своїх позицій факторингові підрозділи банків (факторингові компанії) пропонують своїм клієнтам все більший перелік банківських продуктів, підвищують якість їх надання, тобто на перше місце в діяльності управління факторингу виходить маркетинговий підхід, орієнтований потреби потенційних покупців.

Особливої значущості в такій ситуації набуває ефективна цінова політика і стратегія фактора, яка має забезпечити прибутковість і рентабельність здійснюваних ним операцій. Існують різні методи та стратегії ціноутворення, однак, в основу ціни факторингового продукту закладається його собівартість, визначення якої для фактора є однією з найактуальніших проблем.

Щоб запропонувати кращу ціну клієнту, і при цьому не образити себе, фактору необхідно добре розуміти структуру своїх витрат, перелік сервісів, мати інструмент розрахунку собівартості кожного з продуктів, а також чітко розуміти, які відділи та співробітники задіяні в бізнес-процесі при наданні тієї чи іншої послуги.

Зважаючи на те, що факторинг включає комплекс послуг та операцій, а в банківському маркетингу дані поняття не тотожні, автор вважає за необхідне розглянути собівартість операцій, що виконуються співробітниками в процесі факторингового обслуговування та собівартість послуг, які продає управління факторингу своїм клієнтам у рамках факторингового продукту .

Вартість факторингового продукту складається із трьох комісій:

Комісії за фінансування;

Комісії за факторингове обслуговування;

Комісії за опрацювання документів.

Основними складовими, що формують відсоткову ставку, комісію за фінансування є:

Вартість фондування,

Маржа за ухвалення ризику,

Вартість капіталу (резерви).

Комісія за фінансування розраховується у відсотках за кожен день користування наданими коштами та стягується у момент приходу коштів на оплату поставки.

Вартість фондування – це вартість ресурсів, залучених фактором для здійснення своєї діяльності.

Приймаючи клієнта на факторингове обслуговування, фактор приймає він і ризики: ризик несвоєчасної оплати поставки, неплатоспроможності дебітора, різкої зміни вартості кредитних ресурсів, банкрутства і шахрайства продавця. Відповідно, до комісії за фінансування фактори включають премію за ухвалення ризиків. Однак маржа за ухвалення ризику фактором встановлюється індивідуально і залежить від:

Фінансовий стан клієнта;

кількості дебіторів;

Якості дебіторів, тобто. якість платіжної дисципліни та фінансового стану дебітора.

Факторингове фінансування, як правило, характеризується кредитним менеджментом дебіторів, що включає:

Перевірку дебіторів, їх платоспроможності та встановлення лімітів;

Верифікацію постачання;

Контроль;

Колекторські функції.

Всі ці послуги компенсуються за рахунок комісії за факторингове обслуговування, яку прийнято стягувати як певний відсоток від усієї суми грошової вимоги, що надається, нараховується дана премія в момент фінансування клієнта, а стягується в момент приходу грошових коштів в оплату поставки.

Оскільки величина цієї комісії безпосередньо залежить від обороту, то величину відсотка прив'язують до обороту. Тобто чим більше оборот і кількість дебіторів, переданих клієнтом на факторингове обслуговування, тим менший відсоток комісії, що стягується.

Факторинг пов'язані з великим документообігом. Перевірка та обробка відвантажувальних документів є невід'ємною частиною повсякденної роботи фактора. Ці трудовитрати компенсуються фактором шляхом стягнення комісії у вигляді фіксованого збору за комплект документів.

Для розрахунку собівартості операції з обробки відвантажувальних документів потрібно визначити два параметри:

Вартість одиниці робочої сили в;

Час, який витрачається виконання тієї чи іншої операції.

Для визначення вартості одиниці робочої сили використовуються сумарні витрати, пов'язані зі змістом того чи іншого підрозділу компанії, та практична кількість робочих годин, яка може бути використана для створення продукту чи надання послуги клієнта. Практична кількість годинника відрізняється від реальної кількості робочих годинників на підставі того факту, що співробітник на виконання роботи витрачає 80-90% загального часу, проведеного на робочому місці. Таким чином, знаючи собівартість одиниці часу і час, необхідне виробництва одного продукту, можна отримати собівартість виробленого продукту.

Перевіркою та обробкою відвантажувальних документів займаються спеціаліст відділу клієнтського обслуговування. Припустимо, що сумарні витрати на утримання даного відділення становлять 20000000 рублів на рік, у відділі працюють 20 осіб.

З одного боку, вартість робочого дня працівника відділення складається з його заробітної плати, утримання приміщення та інших витрат, пов'язаних особисто з ним. З іншого боку, відділення несе ще додаткові витрати, не пов'язані з розглянутим співробітником. Так як продуктивність відділення безпосередньо залежить від кількості співробітників, безпосередньо задіяних в обслуговуванні клієнтів, то при розрахунку вартості послуг автор враховуватиме сукупні витрати на відділення банку. Вартість робочої години розраховується за такою формулою:

де  - вартість робочої години

- вартість робочої години

E- Витрати на утримання підрозділу факторингу на рік, включаючи витрати на персонал, утримання нерухомості, комп'ютерної техніки, господарські витрати

N – кількість співробітників відділення

256 – кількість робочих днів на рік

8 - Число робочих годин на день

Провівши розрахунки, виходить, що у прикладі, вартість робочого години співробітника, що займається обробкою документів, у середньому становить 610,35 рублів (20000000/20/256/6,4).

Потім необхідно визначити тимчасові витрати на проведення тієї чи іншої операції. З цією метою проводяться прямі вимірювання часу, який витрачає співробітник відділу на відпрацювання відвантажувальних документів. Таким чином, собівартість операції з обробки відвантажувальних документів розраховується за такою формулою:

Ci=CT(i)*Ct , (2)

де CT(i) – час виконання операції у людиногодинах, отриманий шляхом вимірів на робочих місцях співробітників.

Комісія за обробку документів складається з вартості двох операцій, а саме: перевірки правильності складання заявки на фінансування, акта приймання-передачі, рахунку-фактури, товарної накладної та інших супутніх відвантажень документів, а також обробки відвантажувальних документів, тобто. відображення в автоматизованій системі управління факторинговими операціями На першу операцію співробітник витрачає в середньому 2 хвилини, на реєстрацію 1 товарної накладної та рахунки-фактури, співробітник витрачає в середньому 1 хвилину, отже, на обробку 1 комплекту документів по одному відвантаженню працівник витрачає 3 хвилини. Таким чином, витрати на управління факторингу на обробку відвантажувальних документів становлять 30,52 рублів (610,35/60*3).

Для розрахунку собівартості факторингових послуг слід зробити класифікацію витрат, пов'язаних із здійсненням факторингової діяльності. Всі витрати фактора можна розділити на дві групи: операційні та неопераційні, які у свою чергу поділяються на оборотні податки та витрати на залучення фінансових ресурсів з одного боку, і на поточні витрати та капітальні вкладення з іншого. Поточні витрати складаються з витрат на утримання апарату, господарських витрат, витрат на утримання основних фондів, транспортних витрат, витрат на ІТ (програмне забезпечення та технології), витрат на інформаційно-консультативні послуги, а також комерційних витрат.

Для початку необхідно визначиться з повним переліком сервісів у сфері факторингу. Як говорилося вище, факторинг включає послуги з фінансування, адміністративного управління, інформаційно-аналітичні послуги. Доцільно розглянути ступінь участі підрозділів факторингу під час перерахованого комплексу послуг.

Фінансуванням займаються спеціалісти відділу клієнтського обслуговування. Сама операція здійснюється на основі зареєстрованих відвантажувальних документів, наданих клієнтом на поставки, здійснені на користь своїх контрагентів (дебіторів). Крім того, клієнтське обслуговування займається веденням статистики щодо дебіторів, клієнтів. У наданні цієї послуги беруть безпосередню участь фахівці відділу кредитного контролю, які здійснюють контроль за проведенням операцій у рамках методики встановлення лімітів; дозвільно-заборонені операції у рамках фінансування; консультування клієнта з питань виникнення ризиків у сфері торгівлі з відстроченням платежу. Відділ залучення проводить переговори з клієнтами та співробітниками структурних підрозділів усередині банку, оформляє, погоджує з клієнтом та підписує генеральний договір, додаткові угоди до генерального договору; розробляє, редагує, погоджує документацію з факторингу. Відділ методології та розвитку бізнесу займається розробкою, оформленням, погодженням правил здійснення операцій, додаткових угод до Генерального договору; проводить контроль, звірку звітності, розробку та редагування документації з факторингу. Крім того, відділ методології та розвитку бізнесу займається розробкою нових продуктів та послуг, нестандартних схем факторингового обслуговування, спрямованих на задоволення різноманітних потреб клієнтів. Відділ супроводу та впровадження факторингових технологій здійснює комп'ютерну реалізацію нових продуктів та послуг, нестандартних схем факторингового обслуговування, розробляє та забезпечує роботу програмного модуля, необхідного для ефективного здійснення діяльності.

Адміністративним управлінням дебіторської заборгованості клієнта займаються кілька відділів, а саме: відділ клієнтського обслуговування та відділ кредитного контролю та управління ризиками. Спеціалісти відділу клієнтського обслуговування здійснюють адміністративне управління в рамках генерального договору та додаткової угоди до генерального договору та договору поставки, в частині оцінки якості дебіторської заборгованості клієнта шляхом класифікації поточного прострочення оплати поставок клієнта дебіторами, крім цього, нагадують дебітору про настання дати оплати за поставкою. Відділ кредитного контролю здійснює адміністративне управління дебіторською заборгованістю клієнта з регресних поставок, прямих платежів та повернень у разі виникнення критичної та негативної заборгованості; консультування клієнта з питань виникнення ризиків у сфері торгівлі з відстроченням платежу; встановлення для клієнта рекомендованих лімітів відвантаження. При настанні прострочення важливо під час проінформувати про це клієнта, дізнатися, чому це сталося, і вжити необхідних заходів щодо врегулювання непорозуміння. Адже через тривалі і постійні прострочення може збільшитися група ризику клієнта щодо неблагонадійного дебітора, що може призвести до відмови в подальшому фінансуванні поставок, здійснених клієнтом на користь даного дебітора.

Інформаційно-аналітичне забезпечення діяльності Клієнта проводиться за участю наступних одиниць бізнесу. Відділ супроводу та впровадження факторингових технологій займається розвитком та розробкою програмного забезпечення, встановленням клієнтського модуля. На початку місяця відділ клієнтського обслуговування формує для клієнта звіти про стан дебіторської заборгованості, обсяги фінансування, реєстрацію поставок, списані комісії, крім того, проводить консультування клієнтів щодо нарахованих та списаних комісій, правильного оформлення документів. Відділ методології та регіонального розвитку в рамках інформаційно-аналітичного забезпечення займається розробкою схем обслуговування, нових продуктів та послуг, підготовкою матеріалів для інтернет-сайту, підготовкою та опублікуванням статей про факторинг.

Виходячи з проведеного угруповання сервісів по відділах, безпосередньо зайнятих у факторинговому обслуговуванні, можна розрахувати собівартість факторингового обслуговування одного постачання, ґрунтуючись на трудовитратах.

Сумарні витрати на утримання управління факторингу банку на рік становлять 327 465 000 рублів (за даними бухгалтерського балансу та звіту про прибутки та збитки, Додаток 7). Чисельність персоналу дорівнює 200 чоловік. Підставивши дані у формулу 1, отримуємо, що вартість однієї робочої години дорівнює 999,34 рублів. Сумарна кількість хвилин, що витрачаються обслуговування однієї поставки, становить середньому 220 хвилин. Зробивши розрахунки по 2 формулі, виходить, що витрати на управління факторинговими операціями банку на надання обслуговування однієї поставки клієнта в рамках договору факторингу становлять 3664,26 рублів. Однак, не варто забувати, що даний розрахунок ґрунтується лише на трудовитратах і не враховує вартість грошей, крім того, при розрахунку собівартості обслуговування наступних поставок вартість трудовитрат буде меншою. Це полягає в тому, що тільки при обслуговуванні першої поставки клієнта в цьому процесі задіяні всі відділи, починаючи від трудовитрат на залучення клієнта, збору необхідної документації, затвердження лімітів, перевірки документації, формування клієнтського досьє, реєстрації поставок, верифікації, фінансування та моніторингу. Подальше обслуговування ґрунтується вже на отриманих даних, сформованому клієнтському досьє, налагоджених зв'язках з контактною особою клієнта та дебітора, а отже, вимагає меншого часу на проведення та меншої кількості задіяних осіб.

Розглянемо алгоритм розрахунку собівартості факторингових операцій, який дозволяє провести аналіз собівартості обслуговування рахунків-фактур клієнтів при здійсненні факторингових операцій, а також виявити співвідношення операційних витрат з їх співвідношенням з рівнем комісійної винагороди безпосередньо для даного клієнта 30 .

Спочатку визначається загальна кількість зареєстрованих постачань за період калькулювання. Для зручності поставимо період калькулювання рівний 1 місяцю. Припустимо, що за цей період відділ клієнтського обслуговування було зареєстровано 15000 поставок.

Наступним кроком є визначення повної собівартості, яка визначається складом алгебри операційних витрат і неопераційних витрат за період калькулювання. Повна собівартість аналізованого управління факторингу становить 46182083,33 рублів (згідно з даними бухгалтерського балансу та звіту про прибутки та збитки, Додаток 7), наведеним до середнього значення періоду калькуляції).

Собівартість факторингового обслуговування одного постачання визначається за такою формулою:

Собівартість однієї поставки = Пс/Пк, (3)

де Пк - загальна кількість зареєстрованих поставок

Зробивши розрахунки, виходить, що собівартість факторингового обслуговування однієї поставки становить 3078,81 рублів.

У загальному вигляді вартість факторингу складається з наступних складових:

Вартість грошей (як правило, від 7 до 16% річних);

витрат, які пов'язані із зміною вартості грошей (від 0,2 до 5%);

Ризикова надбавка, пов'язана з можливими втратами, встановлюється банком самостійно, на основі внутрішніх правил (від 0,5 до 12%);

Прибули фактори (від 2%).

Для кожного клієнта вартість факторингового обслуговування є різною. Це залежить від галузі, де працює клієнт, розміру його бізнесу, якості дебіторської заборгованості, періоду відстрочки, оборотів, набору обраних послуг.

У нинішніх російських умовах найбільш затребуваний факторинг з регресом, через його відносно невелику вартість порівняно з безрегресним факторингом. Але для фактора найбільш прибутковим, однак, і ризиковим продуктом є факторинг без регресу. Ризикова надбавка у безрегресному продукті наближена до максимального значення, проте, у разі позитивного результату операції, а саме своєчасного та повного погашення постачання, прибуток фактора значний. Порівняння розміру прибутку, ризикової премії факторингового управління при факторингу з регресом і без регресу відображено на діаграмі 2 і 3 (додаток 8).

3.2. Рентабельність факторингових операцій банку

Ефективність роботи факторингового відділу банку визначається рентабельністю проведених ним операцій та його здатністю максимізувати прибуток за дотримання необхідного рівня ризику. Рентабельність відбиває позитивний сукупний результат діяльності управління факторингу банку.

Прибуток – основний показник результативності діяльності. Різниця між доходами та витратами становить валовий прибуток. У загальноекономічному сенсі поняття рентабельності та прибутковості збігаються. Тому фактично необхідно розрахувати показник рентабельності факторингового відділу банку.

Рентабельність характеризує рівень віддачі на 1 рубль вкладених коштів, що стосовно факторингового відділу банку означає співвідношення величини отриманого прибутку та коштів, внесених акціонерами банку.

Для аналізу факторингової діяльності банку передбачається використати такі показники:

суми, перелічені банком постачальникам;

суми, відшкодовані платниками банку;

Суми, які не відшкодовані платниками банку;

Доходи з факторингових операцій;

Комісія за опрацювання документів;

Комісія за управління дебіторською заборгованістю;

Відсоток за фінансування, що нараховується на щоденний залишок виплаченого клієнту авансу.

Аналіз розглянутих показників має проводитись у динаміці шляхом зіставлення звітних даних з аналогічними показниками на попередні дати. Дане зіставлення дозволить з'ясувати тенденції розвитку факторингового обслуговування у банку та вжити необхідних заходів у разі виявлення негативних тенденцій.

Аналіз окремих перелічених вище показників представлений у таблиці 1, розрахунок зроблений на основі даних банку «Національна факторингова компанія».

Таблиця 1

Відсотковий дохід з факторингових операцій, тис. руб.

ТЕМПИ ЗРОСТАННЯ, % | ТЕМП ПРИРОСТУ, % |

|||

ФІНАНСУВАННЯ ДЕБІТОРСЬКОЇ ЗАДОВІДНОСТІ | ||||

ОБСЛУГОВУВАННЯ ДЕБІТОРСЬКОЇ ЗАборгованості | ||||

РИЗИКОВА ПРЕМІЯ |

Отримані дані говорять про збільшення кількості компаній, що обслуговуються, зростання обсягів фінансування, і, як наслідок, збільшення доходів фактора. Значне зростання ризикової премії говорить як про залучення на обслуговування більш ризикових клієнтів, так і про збільшення відсотка безрегресного факторингу в портфелі банку, а, отже, і про збільшення прибутку.

Для оцінки ефективності факторингової діяльності існує така система показників:

аналіз ефективності факторингової угоди:

Рентабельність факторингової угоди;

Ефективність роботи співробітника під час проведення факторингової угоди;

2) аналіз рентабельності факторингових операцій підрозділу банку:

Рентабельність факторингового підрозділу;

Ставлення прибутку факторингового підрозділу до середнього значення активів, необхідні її одержання.

Рентабельність факторингової угоди перебуває через ставлення доходу з угоди до витрат з угоді. По одній угоді чинник отримав дохід у вигляді 25000 рублів, щодо цієї угоди було скоєно витрати у вигляді 10000 рублів. Отже, рентабельність факторингової угоди дорівнює 2,5 (або 250%).

Ефективність роботи співробітників визначається розподілом прибутку факторингового підрозділу від угоди до кількості співробітників, що займаються правочином. З прикладу, прибуток від угоди дорівнює 15000 крб., у здійсненні однієї угоди беруть участь 10 людина, отже, ефективність роботи співробітників дорівнює 1500.

Рентабельність факторингового підрозділу визначається як відношення одержаного прибутку до витрат факторингового підрозділу.

За даними бухгалтерського балансу та звіту про прибутки та збитки (Додаток 7) рентабельність факторингового підрозділу розглянутого банку дорівнює 72,64% (402583000/554185000*100%), що, безсумнівно, говорить про ефективність роботи підрозділу.

Оцінка ефективності факторингового бізнесу будується на якісних та кількісних показниках.

До якісних показників ефективності роботи Фактора належать:

Повнота реалізації основних завдань та функцій структурних підрозділів;

Дотримання працівниками встановлених технологій;

Темпи розкручування діяльності співробітників;

Розвиток продуктового ряду;

Розширення клієнтської бази;

Оптимізація бізнес-процесів та технологічне вдосконалення бізнесу.

Кількісні показники характеризуються:

Динамікою обороту;

Динамікою кількості дебіторів;

Динамікою кількості клієнтів;

Динамікою кількості поставок;

Динамікою отриманого прибутку.

Ефективність факторингових операцій для фактора можна визначити за допомогою триступеневої системи оцінки 31 , в основі якої лежать формули розрахунку оборотності активів та дебіторської заборгованості, а також розрахунок середньозваженої прибутковості факторингової операції.

Формула оборотності активів факторингової компанії (4) дозволяє планувати грошові потоки компанії у часі, оскільки вона враховує приплив коштів у вигляді погашення фінансування.

, (4)

, (4)

де  - оборотність активів у період

- оборотність активів у період

n– кількість погашень фінансування

- сума окремого погашення фінансування

- сума окремого погашення фінансування

Д - дата фінансування

- дата фінансування

Д - дата погашення фінансування

- дата погашення фінансування

За допомогою формули оборотності дебіторської заборгованості (5) можна оцінити ефективність організації роботи фактора зі своїми клієнтами та якість клієнтського портфеля. Вона може бути індикатором визначення цінової політики чинника щодо встановлення величин комісій за факторинговое обслуговування.

, (5)

, (5)

де  - Оборотність дебіторської заборгованості в періоді

- Оборотність дебіторської заборгованості в періоді

пл- кількість платежів дебіторів у період

- сума окремого платежу дебітора

- сума окремого платежу дебітора

Д - дата платежу дебітора

- дата платежу дебітора

Д - дата постачання.

- дата постачання.

Формула прибутковості факторингової операції (6) дозволяє розрахувати маржу за факторинговими операціями, а також оцінити загалом діяльність фактора з погляду економічної ефективності. Отримані значення можуть бути достовірною інформацією для власників та акціонерів, а також можуть бути використані при оцінці вартості бізнесу компанії у разі реорганізації, злиття чи поглинання.

, (6)

, (6)

де  - прибутковість факторингової операції

- прибутковість факторингової операції

- сума комісійної винагороди фактора, одержана з кожного погашення фінансування

- сума комісійної винагороди фактора, одержана з кожного погашення фінансування

Д- дата фінансування

Д- Дата погашення фінансування.

Проведемо розрахунки за наведеними вище формулами. Період калькулювання задамо рівним 1 дню. Розглянемо для порівняння 2 дні, дані за якими відображені у додатку 10. Оборотність активів за 25 квітня становить 46,35, тоді як за 24 оборотність активів склала 54,13. Якщо припустити, що суми окремого погашення фінансування дорівнюють сумам платежів дебіторів (що говорить про своєчасність та повноту виконання зобов'язань), то оборотність активів дорівнює оборотності дебіторської заборгованості.

На основі вихідних даних було здійснено розрахунки за належним фактором комісіям, на основі тарифного листа (додаток 9), дані, подані в таблицях 2 та 3 (додаток 10). Грунтуючись на отриманих результатах і зробивши розрахунки за формулою 6, можна дійти невтішного висновку, що середня дохідність факторингових операцій перевищує 29,6% річних.

Якщо проводити розрахунки за місяцями протягом року, можна побачити сезонність попиту факторингові послуги. Найбільш затребуваний факторинг восени та в грудні, це пояснюється прагненням клієнтів закрити рік із мінімальною дебіторською заборгованістю. Січень та літні місяці характеризуються невисоким попитом, зважаючи на зниження ділової активності, викликану новорічними святами та періодом відпусток.

ВИСНОВОК

Факторинг, на відміну від традиційних фінансових бізнесів, являє собою інноваційну галузь економіки, максимально точно відповідну потребам постачальників 21 століття, а саме: побудова прибуткового бізнесу в умовах високо конкурентних ринків і «диктату» покупця.

Ефективність будь-якого бізнесу насамперед залежить від грамотної організації бізнес-процесів, чіткого закріплення обов'язків та повноважень співробітників, вироблення політик, внутрішніх регламентів. Це особливо актуально для факторингового бізнесу, через його беззаставний та комплексний характер, адже крім власне фінансування, він включає страхування кредитних ризиків, управління дебіторською заборгованістю, а також її експертизу, моніторинг та колекторську діяльність.

Головна мета роботи полягала у проведенні аналізу ефективності факторингових операцій банку, визначенні факторів, що впливають на діяльність факторингового підрозділу та способів їхньої мінімізації та реструктуризації.

На основі виконаної роботи, можна зробити висновок про те, що трьома найважливішими складовими факторингового бізнесу, які забезпечують лояльність клієнтів і, як наслідок, успіх на ринку факторингу, та ефективність роботи, є:

Якісне програмне забезпечення. Факторингове обслуговування – високотехнологічний бізнес. Для забезпечення безперебійного та якісного обслуговування клієнтів фактор повинен мати комплекс інформаційних систем, що забезпечують автоматизацію всіх основних бізнес процесів;

Ефективний, заточений під специфіку факторинг ризик-менеджмент. Єдиним забезпеченням фінансування у факторингу є якісна, дійсна, перевірена дебіторська заборгованість за поступленими грошовими вимогами, тому успішне функціонування факторингової компанії неможливе без грамотної оцінки та управління ризиками, що виникають під час проведення факторингових операцій. Проводячи оцінку всіх учасників угоди, аналізуючи взаємовідносини, зокрема і договірні, між постачальником і дебітором, аналізуючи товар, постачання якого здійснює постачальник, беручи до уваги інформацію щодо галузей, де працює дебітор і постачальник, факторингова компанія може у повною мірою оцінити виникаючі при факторинговому обслуговуванні ризики та постаратися мінімізувати рівень цих ризиків;

Штат професійних працівників.

У процесі конкуренції, що посилюється, все більшого значення починає набувати оптимізація цінової політики, тому фактору важливо розуміти з чого складається собівартість його продукту. Зважаючи на проведений аналіз, можна зробити висновок, що фактор формує вартість своїх послуг виходячи з чотирьох складових:

Вартість грошей;

Ризикова премія;

Витрат, не пов'язаних із вартістю грошей;

Бажаний прибуток.

У свою чергу, для клієнта вартість факторингового обслуговування залежить від розміру його бізнесу, якості дебіторської заборгованості, галузі в якій він працює, періоду відстрочки, набору обраних послуг та виду факторингу.

Для повноти розкриття поставленої мети було проведено розрахунок собівартості факторингових операцій не тільки на основі грошових витрат, що потрібні для здійснення діяльності, але й з точки зору трудовитрат, що витрачаються співробітниками у процесі факторингового обслуговування.

Безперечно, запуск послуги факторингу вимагає від банку колосальних витрат - як тимчасових, так і фінансових. Для побудови факторингового підрозділу, налагодження механізмів та технологій проведення операцій потрібно в середньому від 8 місяців до 1 року. Факторинговий бізнес не окупиться за кілька місяців, проте його перспективність та прибутковість не викликають сумнівів. На основі проведених розрахунків можна говорити про високу рентабельність та ефективність здійснення факторингових операцій, як для самого фактора, так і для його клієнтів, адже останнім факторинг дозволяє збільшити обороти, обсяг продажів, ліквідувати касові розриви, підвищити свою конкурентну позицію, розширити коло дебіторів.

СПИСОК ЛІТЕРАТУРИ

1 Factoring: Modern American Style/ Presented for the World Bank, () презентація

2 Покаместов І.Є. Факторинг: Навчальний посібник, посібник з вивчення дисципліни, практикум - М.: МЕСІ, 2004

25 Кожина Л.М., Побудова оптимальної технології здійснення факторингових операцій, «Факторинг та торгове фінансування», № 1/2008, 2008

26 (перелік документів для заявки на факторингове обслуговування)

27 комплекс заходів, спрямованих на виявлення недійсної дебіторської заборгованості, а також інших факторів, які перешкоджають сумлінному виконанню сторонами своїх зобов'язань за договором. Енциклопедія Експертиза ринку Факторингу, - Експерт РА травень 2008 року

28 Ольга Гришина, Ризик менеджмент та факторинг, – Російський ринок факторингу у першому півріччі 2006 року. Рейтингове агентство «Експерт РА»

29 /research/factor/

30 Покаместов І. Є. Дисертація на здобуття наукового ступеня кандидата економічних наук, «Ефективна організація факторингового бізнесу», 2007 рік

31 Покаместов І. Є. Дисертація на здобуття наукового ступеня кандидата економічних наук, «Ефективна організація факторингового бізнесу», 2007 рік

Випускна кваліфікаційнароботаскладається із вступу, трьох...

Випускна кваліфікаційна робота є комплексним документом

ПідручникиВипускнакваліфікаційнароботає комплексним документом, в якому здобувач... у вигляді таблиць, що допустимо для випускнихробітзі спецпитанням по суто технічним...

ВИПУСКНАКВАЛІФІКАЦІЙНАРОБОТАна тему: «Правове регулювання... ….Отже, мета даної дипломної роботи- Дослідити можливі шляхи вдосконалення... …. ….Актуальність обраної теми дипломної роботиобумовлено тим, що правове регулювання...

Випускнакваліфікаційнаробота

(1оцінок, у середньому: 5,00із 5)

(1оцінок, у середньому: 5,00із 5)