Príklad ekonomickej efektívnosti faktoringu pohľadávok. Factoring ako forma podnikateľského úverovania v Rusku na príklade spoločnosti Factoring Company Life LLC

Ako už bolo uvedené, faktoringové operácie priamo súvisia s pohľadávkami.

Časť „obežné aktíva“ súvahy obsahuje krátkodobé pohľadávky (so splatnosťou do 12 mesiacov) a dlhodobé (so splatnosťou nad 12 mesiacov). Zároveň sa pre každý typ dlhu zisťuje dlh účastníkov (zakladateľov) na vkladoch do základného imania, vydané preddavky a ostatných dlžníkov. Správa pohľadávok je zároveň dôležitou oblasťou.

Efektívna správa pohľadávok slúži niekoľkým účelom.

Po prvé, prijímanie platieb od dlžníkov je jedným z hlavných zdrojov hotovosti spoločnosti. V dôsledku toho organizácia optimálnych spôsobov pohybu pohľadávok priamo ovplyvňuje cieľ podniku v trhových podmienkach - vytváranie príjmov a zisku.

Po druhé, v moderných podmienkach existujú určité rozpory medzi politikou obstarávania a politikou predaja, čo dáva dodatočný význam implementácii účinných postupov vymáhania (v tomto prípade prijímania alebo vyberania finančných prostriedkov podnikom od jeho dlžníkov).

Po tretie, ako ukazuje prax, zohľadnenie skutočných nákladov alebo prínosov prijatých úverových rozhodnutí (najmä z poskytnutia práva kupujúcim na odloženie platby) sa môže použiť ako nástroj na rozšírenie predaja a zvýšenie obratu obežných aktív.

Rozlišujú sa tri oblasti analýzy pohľadávok: analýza celkovej sumy pohľadávok podľa načasovania ich vzniku; analýza dlžníkov; analýza dlhu podľa sortimentu.

Veľmi často nastávajú situácie, keď dlžníci nesplácajú svoje dlhy. Potom sa musia odpísať ako nedobytné pohľadávky. To prináša spoločnosti straty.

Podobná situácia sa vyvinula v OJSC Svyaz. Spoločnosť pôsobí na trhu viac ako 10 rokov a dosahuje pomerne stabilný zisk.

OJSC Svyaz aktívne využíva faktoring na zabezpečenie vrátenia finančných prostriedkov od dlžníkov.

Použitie faktoringových operácií umožňuje OJSC Svyaz vyriešiť problém neplatenia včasnosťou a efektívnosťou vyrovnania medzi dodávateľom a kupujúcim prostredníctvom sprostredkovateľa - faktoringovej spoločnosti alebo banky.

Efektívnosť využívania faktoringových operácií pri vysporiadaní medzi dodávateľom a kupujúcim pre dodávané produkty Svyaz OJSC.

Tabuľka 1 ukazuje, že v dôsledku použitia faktoringu získava OJSC Svyaz ekonomický efekt vo výške 9 210 rubľov.

Tabuľka 1 - Výpočet efektívnosti faktoringu v OJSC Svyaz

|

Ukazovatele |

Množstvo, trieť. |

|

|

A. Bez použitia faktoringu: bola vykonaná čiastočná platba za produkty zostatok kupujúceho celková strata upravená o infláciu |

|

|

|

B. Použitie faktoringu: Produkty boli odoslané kupujúcemu 85 % sumy platby bolo prijatých od faktorskej firmy výpočet bol vykonaný v plnom rozsahu (s výhradou požadovať platbu od kupujúceho) straty z inflácie (1 % za mesiac) platba za služby faktorovej firmy (3 % z čiastky transakcie) celková výška nákladov a strát upravená o infláciu |

|

|

|

Ekonomický efekt za predpokladu využitia faktoringu |

Efektívnosť faktoringu je teda možné posúdiť porovnaním ukazovateľov pohľadávok pred použitím faktoringu a po jeho zavedení. Pri použití faktoringu sú výsledky spravidla lepšie.

Dodávateľ, ktorý sa zúčastňuje faktoringovej operácie, má možnosť urýchliť príjem peňazí na svoj účet a zaplatiť dodávateľom bezodkladne, čo pomáha urýchliť vyrovnanie a znížiť mieru dlhu po lehote splatnosti.

3. Analýza efektívnosti prilákania faktoringových operácií

3.1 Metodické aspekty hodnotenia efektívnosti faktoringu

Pozrime sa na efektívnosť faktoringu pre jeho rôznych účastníkov na konkrétnom príklade.

Ako už bolo uvedené, faktoringové operácie priamo súvisia s pohľadávkami.

V súvahe tuzemských podnikov sú v časti „obežné aktíva“ v súlade s platnou legislatívou uvedené krátkodobé pohľadávky (so splatnosťou do 12 mesiacov), ako aj dlhodobé (so splatnosťou nad 12 mesiacov). . Zároveň sa pre každý typ dlhu zisťuje dlh účastníkov (zakladateľov) na vkladoch do základného imania, vydané preddavky a ostatných dlžníkov. Správa pohľadávok je zároveň dôležitou oblasťou práce pre finančné a účtovné služby podniku.

Jeho realizácia má niekoľko cieľov. Po prvé, prijímanie platieb od dlžníkov je jedným z hlavných zdrojov peňažných tokov pre podnik. V dôsledku toho organizácia optimálnych spôsobov pohybu pohľadávok priamo ovplyvňuje cieľ podniku v trhových podmienkach - vytváranie príjmov a zisku. Po druhé, v moderných podmienkach existujú určité rozpory medzi politikou obstarávania a politikou predaja, čo dáva dodatočný význam implementácii účinných postupov vymáhania (v tomto prípade prijímania alebo vyberania finančných prostriedkov podnikom od jeho dlžníkov). Po tretie, ako ukazuje prax, zohľadnenie skutočných nákladov alebo prínosov prijatých úverových rozhodnutí (najmä z poskytnutia práva kupujúcim na odloženie platby) sa môže použiť ako nástroj na rozšírenie predaja a zvýšenie obratu obežných aktív.

Rozlišujú sa tri oblasti analýzy pohľadávok: analýza celkovej sumy pohľadávok podľa načasovania ich vzniku; analýza dlžníkov; analýza dlhu podľa sortimentu.

Veľmi často nastávajú situácie, keď dlžníci nesplácajú svoje dlhy. Potom sa musia odpísať ako nedobytné pohľadávky. To prináša spoločnosti straty.

Podobná situácia sa vyvinula v JSC Triton. Táto organizácia pôsobí na trhu 8 rokov a dosahuje pomerne stabilný zisk. Organizácia sa zaoberá veľkoobchodom a maloobchodom, takže pohľadávky sú pre ňu bežným javom. Aby sa organizácia ochránila, posudzuje spoľahlivosť zákazníkov.

Tento problém pomáhajú riešiť publikované ratingy spoločností, analýza finančných výkazov potenciálnych kupcov, stanovenie indexov rizika a ďalšie metódy hodnotenia kupujúcich. Pri posudzovaní spoľahlivosti klienta je tiež užitočné využiť celý arzenál nástrojov, ktoré úverové inštitúcie využívajú. Organizácia CJSC Triton vedie súbor svojich hlavných spotrebiteľov a poskytuje určité pravidlá na ich klasifikáciu podľa stupňa spoľahlivosti. Vývoj takýchto dokumentácií a metód hodnotenia zákazníckej spoľahlivosti sa stal predmetom spoločensko-organizačného projektu, v rámci ktorého bolo identifikované ratingové hodnotenie zákazníckej spoľahlivosti. Za týmto účelom bola stanovená skladba ukazovateľov charakterizujúcich solventnosť a finančnú stabilitu analyzovaných podnikov. Tabuľka 3.1 zobrazuje súbor ukazovateľov používaných spoločnosťou Triton JSC.

Ukazovateľ 1 tabuľky 3.1 - neplatenia - charakterizuje platobnú schopnosť podniku ku dňu zostavenia súvahy. Na jej určenie sa využívajú údaje o účtovnej závierke analyzovaného podniku (informácie o úveroch po lehote splatnosti), prevádzkové údaje banky o omeškaní s výplatou miezd zamestnancom, odvodom daní a úhradou faktúr dodávateľom a dodávateľom.

Tabuľka 3.1 – Predbežné hodnotenie solventnosti a finančnej stability podniku

|

Index |

Metóda výpočtu |

|

1. Nesplácanie (meškanie úverov, daní, úhrad dodávateľských faktúr, iných záväzkov) |

Údaje zo súvahy a účtovnej závierky podniku. Informácie z banky, kde spoločnosť poskytuje hotovostné a zúčtovacie služby. Informácie z iných zdrojov informácií |

|

2. Koeficient nezávislosti, % |

Pomer vlastného imania (1. oddiel pasív) vynásobený 100 % k mene súvahy |

|

3. Koeficient finančnej stability, % |

Pomer výšky vlastného kapitálu a dlhodobých úverov vynásobený 100 % k mene súvahy |

|

4. Koeficient obchodnej činnosti, % |

Pomer tržieb z predaja vynásobený 100 % k mene súvahy |

|

5. Pomer efektívnosti podniku, % |

Pomer bilančného zisku vynásobený 100 % k súvahovej mene |

|

6. Ukazovateľ efektívnosti vlastných zdrojov, % |

Podiel čistého zisku (po zdanení) vynásobený 100 % k vlastnému imaniu |

|

7. Ziskovosť podniku, % |

Pomer efektívnosti vlastných zdrojov vynásobený 100 % k priemernému výnosu cenných papierov, % |

|

8. Celkový pomer krytia pre zostatok, % |

Podiel obežných aktív (2. oddiel aktív) vynásobený 100 % ku krátkodobým záväzkom |

Ukazovateľ 2 určuje podiel vlastníkov (akcionárov) podniku na celkovej hodnote majetku podniku. Ak je toto číslo vyššie ako 50 %, potom sa riziko veriteľov minimalizuje. Relatívne povedané, predajom polovice svojho majetku, tvoreného z vlastných prostriedkov, môže podnik splatiť svoje dlhové záväzky, aj keď druhá polovica majetku (do ktorej boli investované požičané prostriedky) je z nejakého dôvodu znehodnotená.

Dôležitý je najmä koeficient finančnej stability. Tento koeficient vyjadruje podiel na celkovej hodnote majetku všetkých zdrojov finančných prostriedkov, ktoré môže podnik použiť pri svojej bežnej hospodárskej činnosti bez poškodenia veriteľov. Tento koeficient obmedzuje investovanie krátkodobo vypožičaných prostriedkov do tvorby podnikového majetku len na aktíva, ktoré sa dajú ľahko predať a rýchlo vrátiť do hotovostnej formy.

Veľmi dôležitý je aj koeficient podnikateľskej aktivity, ktorý vyjadruje objem výrobkov, na výrobu ktorých sa využíva majetok podniku. Tento koeficient závisí nielen od efektívnosti využívania majetku podniku, ale aj od dĺžky obdobia, na ktoré sa počíta.

Pomer efektívnosti podniku vám umožňuje určiť časové obdobie, počas ktorého môže získaný ročný zisk kompenzovať náklady na majetok podniku. Ukazovateľ efektívnosti vlastných zdrojov poskytuje zovšeobecnené hodnotenie efektívnosti investovania prostriedkov v danom podniku; Tento ukazovateľ je možné vždy porovnať s možnosťou alternatívnych investícií (napríklad nákup akcií iných podnikov). Takéto porovnanie v relatívnych číslach ukazuje ziskovosť podniku (ukazovateľ 7). Tento ukazovateľ sa však často nedá vypočítať, pretože neexistujú žiadne údaje o priemernom percente príjmu z cenných papierov.

Približný stupeň rizika veriteľov sa určuje pomocou celkového pomeru krytia v súvahe podniku (ukazovateľ 8, tabuľka 3.1). Na tento účel sa obežný majetok podniku vydelí sumou krátkodobých záväzkov. Získaný výsledok ukazuje, či spoločnosť bude schopná splatiť svoje dlhové záväzky splatné v bežnom roku, pričom premení všetky obežné aktíva na hotovosť. Vysoká miera pokrytia môže byť dôsledkom vplyvu pozitívnych aj negatívnych faktorov, čo sa zisťuje na základe hlbšej dodatočnej analýzy.

Pre každý z vyššie uvedených ukazovateľov spoločnosť JSC Triton stanovuje rozsah hodnôt. V závislosti od toho, ako je daný indikátor „umiestnený“ v stanovenom rozsahu, je mu „priradená“ určitá váha (v bodoch). Body sa potom spočítajú. Na základe získaných bodov sú podniky rozdelené do skupín. Spoločnosť JSC Triton teda rozlišuje päť tried podnikov:

Do najvyššej kategórie patria podniky s absolútne stabilnou finančnou kondíciou, čo potvrdzuje vysoké hodnotenie tak vo všeobecnosti, ako aj za jednotlivé ukazovatele;

Prvá kategória zahŕňa podniky, ktorých finančná situácia je vo všeobecnosti stabilná, ale niektoré ukazovatele sa mierne odchyľujú od normy;

Druhá zahŕňa podniky, ktoré majú známky finančného napätia, na prekonanie ktorého má podnik potenciál;

Tretia zahŕňa vysoko rizikové podniky, ktoré sú schopné prekonať napätie vo svojej finančnej situácii prostredníctvom reštrukturalizácie, obnovy produktov, diverzifikácie činností atď.;

Do štvrtej kategórie patria podniky s neuspokojivou finančnou situáciou a bez perspektívy jej stabilizácie.

Keďže počet nákupcov organizácie Triton CJSC je pomerne veľký, organizácia používa zoradený zoznam skupín spotrebiteľov, pričom každej skupine priraďuje určité pravidlo na garantovanie transakcií (tabuľka 3.2).

Tabuľka 3.2 – Zoskupenie spotrebiteľov podľa tried spoľahlivosti

Ako je zrejmé z tabuľky 3.2, organizácia aktívne využíva faktoring, aby zabezpečila vrátenie finančných prostriedkov od dlžníkov.

Využitie jednej z nových foriem platieb – faktoringových operácií v ekonomike umožňuje Triton CJSC riešiť problém neplatenia včasnosťou a efektívnosťou zúčtovania medzi dodávateľom a kupujúcim prostredníctvom sprostredkovateľa – faktoringovej spoločnosti alebo banky. Základným princípom faktoringu je, že faktoringová spoločnosť odkúpi od svojich klientov ich pohľadávky pre svojich kupujúcich a do 2–5 dní vyplatí 70–90 % pohľadávok formou akontácie a zvyšných 10–30 dostane klient. % po tom, čo dostane od kupujúceho faktúru.

Efektívnosť využitia faktoringových operácií pri zúčtovaní medzi dodávateľom a kupujúcim za dodané produkty podľa Triton CJSC je uvedená v tabuľke nižšie (tabuľka 3.3).

Z tabuľky 3.3 je zrejmé, že v dôsledku použitia faktoringu získa Triton CJSC ekonomický efekt vo výške 9210 rubľov.

Tabuľka 3.3 – Výpočet efektívnosti faktoringu v Triton CJSC

|

Ukazovatele |

Množstvo, trieť. |

|

|

A. Bez použitia faktoringu: bola vykonaná čiastočná platba za produkty zostatok kupujúceho celková strata upravená o infláciu |

||

|

B. Použitie faktoringu: Produkty boli odoslané kupujúcemu 85 % sumy platby bolo prijatých od faktorskej firmy výpočet bol vykonaný v plnom rozsahu (s výhradou požadovať platbu od kupujúceho) straty z inflácie (1 % za mesiac) platba za služby faktorovej firmy (3 % z čiastky transakcie) celková výška nákladov a strát upravená o infláciu |

||

|

Ekonomický efekt za predpokladu využitia faktoringu |

S cieľom posilniť zúčtovaciu a platobnú disciplínu, aj pri uzatváraní zmlúv s kupujúcimi, do nich Triton CJSC zahŕňa podmienky pre pripisovanie úrokov z omeškania, to znamená, že uplatňuje princípy komerčného požičiavania na úrovni ročnej sadzby refinancovania.

Napríklad, ak dlh kupujúceho na obdobie 80 dní dosiahol 34 440 rubľov, potom po jeho uplynutí bude musieť kupujúci zaplatiť 37 385 rubľov. (2945 rubľov bude suma naakumulovaného úroku pri sadzbe refinancovania 38%).

Pri zúčtovaní medzi podnikmi sa používa aj prax poskytovania zliav zo zmluvnej ceny pri znížení platobných podmienok za produkty (práce, služby). Táto metóda sa stáva obzvlášť relevantnou v podmienkach inflácie. V tomto prípade sa efekt rovná rozdielu medzi výškou strát z inflácie a výškou zľavy zo zmluvnej ceny.

reklamný spot činnosť(štvrtý blok) pokrýva organizáciu... dokumentov. V netradičných smeroch činnosti možno rozlíšiť faktoring, prepadnutie, garancie, uschovanie cenností...

Faktoring ako formu obchodného úverovania v Rusku na príklade MFC TRUST

Diplomová práca >> BankovníctvoV súčasnosti sa pripravuje licencia činnosti komerčné organizácie ako finanční agenti, ... . Odrody" Faktoring- klasický": faktoring s regresiou; faktoring bez postihu; faktoring včasné. " Faktoring- Klasika"...

Aspekty štúdia faktoring ako zdroj financovania činnosti podniky) 1.1 Podstata a typy faktoring Faktoring– finančná provízia... za výšku úhrad za faktoring. Platby podľa faktoring zahrnuté v komerčné výdavky sú suma...

Faktoring jeho právna úprava

Kurz >> Bankovníctvo3 1. Koncept faktoring. 5 2. Dohoda faktoring. 7 2. 1. Predmet zmluvy faktoring. 8 2.2 Zmluvné strany faktoring. 9 3. Vzťahy medzi... faktoringovými službami môžu zahŕňať štúdium komerčné činnosti a finančná situácia dlžníkov klienta...

Pokamestov Ilya Evgenievich – Ph.D., docent na MESI,

Generálny riaditeľ FACTORing LLC (Moskva)

Lednev Michail Vladimirovič – Ph.D.,

Vedúci marketingového oddelenia FC POLITEX (Moskva)

Správa podnikových financií

06 (54) 2012

Faktoringový trh v Rusku sa v posledných rokoch rozvíja rýchlym tempom, ale tento finančný nástroj už využíva len malá časť ruských spoločností. Pre väčšinu sú faktoringové služby do značnej miery nepochopené a o to dôležitejšie je, aby manažéri a finanční špecialisti hodnotili rôzne ukazovatele efektívnosti faktoringu v podnikoch.

Podľa Expert RA bolo ku koncu prvého polroka 2012 na faktoringovom trhu v Rusku približne 35 aktívnych hráčov – bánk a faktoringových spoločností, alebo faktorov (ako sa zvyčajne nazývajú spoločnosti alebo banky, ktoré poskytujú faktoringové služby). Lídrami na trhu sú v súčasnosti veľké ruské banky alebo ich dcérske spoločnosti: VTB Factoring Group of Companies (VTB Factoring LLC a Transcredit Factoring CJSC), Promsvyazbank, Alfa-Bank, Petrocommerce Bank, NFK Group of Companies (súčasť finančnej korporácie „URALSIB“ ).

Vo všeobecnosti faktoringové služby vo svete podľa International Factors Group ponúka približne 2 700 spoločností a bánk, medzi ich klientmi je približne 485 tisíc spoločností.

Podľa väčšiny ukazovateľov, ktoré nám umožňujú posúdiť úroveň rozvoja faktoringového trhu v krajine (podiel faktoringu na HDP, obrat na klienta, priemerný počet klientov v krajine), ruský trh zaostáva za zvyškom sveta. Globálny podiel faktoringu na HDP je teda viac ako 3 %, v európskych krajinách je to viac ako 6 % a v Rusku nepresahuje 1,5 %.

Medzi klientmi faktoringových spoločností existuje niekoľko hlavných kategórií:

Distribučná spoločnosť (obchod a nákup);

Výrobná spoločnosť;

Veľká obchodná sieť (maloobchodník);

„dcérska spoločnosť“ západnej spoločnosti alebo medzinárodnej spoločnosti;

Exportná spoločnosť.

Hlavnými klientmi faktorov sú spoločnosti prvého typu, z ktorých väčšinu tvoria dodávatelia spotrebného tovaru a potravín do veľkých obchodných reťazcov. Takéto spoločnosti sa zvyčajne nemôžu pochváliť dobrou finančnou kondíciou a prítomnosťou veľkých aktív.

Výrobné spoločnosti, ktoré nemajú vlastné oddelenia pre úverovú prácu so zákazníkmi, sa často zaujímajú o ochranu pred rizikami nesplácania dlžníkov, o správu pohľadávok (najmä v regiónoch) a o financovanie hotovostných výpadkov v prípade omeškania.

Ďalším typom klientov, ktorý je pre faktory veľmi atraktívny, sú veľké obchodné reťazce. Uzavretím partnerskej zmluvy so sieťou a využitím schémy reverzného faktoringu získava faktor prístup k obrovskému množstvu potenciálnych klientov v podobe dodávateľov daného maloobchodníka.

Medzinárodné spoločnosti alebo ich dcérske spoločnosti pôsobiace v Ruskej federácii väčšinou neprejavujú záujem o financovanie, pretože dostávajú zo zahraničia od svojich materských spoločností. Sú zvyknutí na širokú škálu faktorových služieb, ktoré im v zahraničí ponúkajú, preto sú takíto klienti nároční nielen na kvalitu služieb, ale aj na ich cenu stanovenú faktormi.

Zaujíma ich najmä ochrana pred kreditným rizikom a posudzovanie kupujúcich, keďže často nepoznajú ruské špecifiká a nedokážu dostatočne posúdiť úverové riziká, preto sú ich najobľúbenejšími službami bezregresný alebo termínovaný faktoring.

Teraz na ruskom trhu, rôzne faktory kladú rôzne požiadavky na svojich klientov. Zhrnutím týchto požiadaviek môžeme vytvoriť hrubý popis spoločnosti, ktorú by boli ochotní prijať za službu:

Obdobie skutočnej činnosti je najmenej jeden rok;

Forma zmluvných vzťahov s dlžníkmi zabezpečujúca odklad platby;

Doba odkladu je až 180 dní;

Mesačný obrat klienta je najmenej 3 milióny rubľov;

Počet dlžníkov - od jedného;

Bezhotovostná forma platby;

Nedostatok vzťahu medzi dodávateľom a dlžníkom.

Existuje mnoho kvantitatívnych a kvalitatívnych metód hodnotenia výkonnosti firiem a podnikov v rôznych oblastiach činnosti. Medzi nimi stojí za zmienku nasledovné:

Funkčnosť a náklady;

Extrapolácia;

Porovnávací;

Expert.

Pri analýze efektívnosti nemožno ignorovať vlastnosti špecifické pre konkrétne odvetvie, ktoré určujú úspech podnikania. Pre faktoringový trh je to podľa nás imidž spoločnosti, dĺžka služieb, skúsenosti na trhu, dostupnosť kvalitného softvéru vrátane online klientskeho modulu a kvalifikovaný personál.

Vyzdvihnime hlavné kritériá hodnotenia dodávateľa faktoringových služieb z pohľadu ich spotrebiteľov:

Reputácia vrátane recenzií od existujúcich klientov;

Počet zmienok v tlači;

Roky služieb a skúseností na trhu;

Objem portfólia faktoringových transakcií;

Dostupnosť doplnkových služieb popri financovaní;

Podmienky služby;

Dostupnosť kvalitného softvéru vrátane online klientskeho modulu;

Výška provízie;

Kvalita webu 1.

1 Pokamestov I.E., Podlesnová A.Yu. Rozpočtovanie a obchodné plánovanie faktoringových aktivít // Factoring a financovanie obchodu. – 2008. - č.1

Okamžite stojí za zmienku, že všetky vyššie uvedené kritériá možno rozdeliť na cenu a necenu. Vyspelé factoringové trhy sa vyznačujú vysokou informovanosťou spotrebiteľov o faktoringových službách, preto venujú primárnu pozornosť necenovým parametrom. V Rusku sa tento trend začal objavovať až v posledných rokoch, avšak v dôsledku finančnej krízy av súčasnosti väčšina klientov hodnotí faktory len z hľadiska nákladovosti faktoringových produktov.

Na posúdenie účinnosti týchto produktov na strane spotrebiteľa sa používajú kvantitatívne cenové ukazovatele. Medzi ne patrí výška odmeny faktoringovej spoločnosti, efektívna úroková miera, absolútne náklady na využívanie faktoringu a miera uvoľnenia pohľadávok. Kvantitatívne ukazovatele zahŕňajú predovšetkým výšku odmeny účtovanej faktorom za svoje služby.

Štruktúra faktoringovej provízie zvyčajne vyzerá takto.

1. Jednorazové náklady (počiatočné):

Podpísanie zmluvy o faktoringových službách;

Inštalácia a konfigurácia softvérových modulov (pre elektronický faktoring).

2. Pevný poplatok za spracovanie dokumentu

3. Pevné percento z obratu dodávateľa pre správu faktoringu. Väčšinu tejto časti provízie predstavuje platba za služby poskytované faktorom, a to:

Monitorovanie včasnej platby za tovar dlžníkmi;

Práca s dlžníkmi v prípade omeškania platieb (iba pre faktoring bez postihu);

účtovanie o aktuálnom stave pohľadávok a poskytovanie príslušných správ dodávateľovi;

Zber žiadostí o platbu.

4. Poistné za riziká, ktoré na seba vzal faktor:

Riziko oneskorenej platby za dodávky (riziko likvidity);

Riziko platobnej neschopnosti dlžníkov (úverové riziko);

Riziko prudkej zmeny nákladov na úverové zdroje (úrokové riziko);

Riziko úpadku predávajúceho.

5. Náklady na úverové zdroje potrebné na financovanie dodávateľa (v praxi sa toto percento počíta denne, zvyčajne je 2-396-krát vyššie ako sadzby krátkodobých bankových úverov, čo je spojené so zvýšenými rizikami, ktoré podstupuje faktor , ako aj s dostupnosťou súvisiacich služieb) .

Okrem toho si faktor môže účtovať ďalšie súvisiace poplatky, napríklad za každý deň, keď sa zákazníci omeškajú s platbou. Hlavné typy faktoringových provízií, všeobecne akceptované vo väčšine faktoringových spoločností, sú uvedené v tabuľke. 1.

Tabuľka 1. Typy faktoringových provízií

Pozrime sa bližšie na zásady určovania hlavných faktoringových provízií. Výška provízie za peňažné prostriedky, ktorá je predmetom zadržania faktorom pri konečnom zúčtovaní s klientom o peňažnej pohľadávke, sa zvyšuje o sumu DPH pri aktuálnej sadzbe dane a určuje sa podľa nasledujúceho vzorca:

D = D + D* 18 % (1);

D = Tsnom * PRfin * STpr / 100 % * Tpl / 365,

kde Tsnom je nominálna suma peňažnej pohľadávky (v rubľoch); PRfin - percento financovania peňažnej pohľadávky (z výšky pohľadávky); STpp - miera umiestnenia peňažných zdrojov podľa faktorov (v percentách ročne); Tpl - doba splatnosti, t.j. doba od momentu financovania peňažnej pohľadávky faktorom do momentu jej zaplatenia dlžníkom, klientom alebo treťou osobou (v dňoch).

Miera umiestňovania peňažných zdrojov faktorom je stanovená v mene Ruskej federácie ako percento ročne z výšky ním poskytnutého financovania a je definovaná ako miera priťahovania peňažných zdrojov faktorom, t.j. náklady na financovanie, ktoré priťahuje, plus faktorová marža.

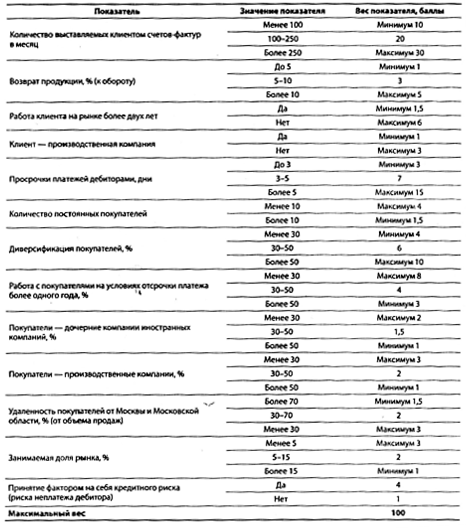

Provízia za faktoringové služby je stanovená percentom z výšky peňažných pohľadávok postúpených faktoru, okrem toho sa účtuje DPH podľa aktuálnej sadzby dane. Výška odmeny sa určuje na základe hodnoty nasledujúcich kľúčových parametrov (tabuľka 2).

Počet dlžníkov, ktorých peňažné pohľadávky budú postúpené faktoru;

Miera koncentrácie rizika na dlžníkov, ktorých peňažné pohľadávky budú postúpené faktoru;

Počet faktúr vystavených klientom dlžníkom v priebehu mesiaca;

Možnosť vrátenia tovaru od dlžníkov;

dostupnosť záruky klienta za záväzky dlžníka;

skutočná geografická poloha dlžníkov;

História obchodných (obchodných) vzťahov medzi klientom a dlžníkmi.

Kompletný súbor parametrov je uvedený v tabuľke. 2.

Výška odmeny je stanovená v závislosti od počtu získaných bodov. Príklad výpočtu bodov je uvedený v tabuľke. 3, odmeny - v tabuľke. 4. Konečný výsledok hodnotenia kľúčových parametrov klienta je v našom prípade 33,5 bodu. Na základe výsledkov analýzy kľúčových parametrov klienta je možné výšku odmeny za faktoringové služby nastaviť v rozmedzí od 0,1 % do 2 % a viac z výšky postúpených pohľadávok.

Provízny poplatok za spracovanie dokumentov je stanovený na 25-75 rubľov, okrem toho sa zohľadňuje DPH v aktuálnej sadzbe dane (pre jednu sadu dokumentov pre jednu dodávku). Výška tejto provízie je 25-50 rubľov. za jednu sadu dokumentov na jednu dodávku pre klientov klasifikovaných ako veľké a 50-75 rubľov. pre jednu sadu dokumentov pre jednu dodávku pre klientov klasifikovaných ako médium. Zaraďovanie klientov do určitých kategórií sa vykonáva v súlade s postupom platným vo faktore.

Tabuľka 2. Výpočet provízie za faktoringové služby

Tabuľka 3. Hodnotenie klientov

Tabuľka 4. Výpočet odmeny

Provízia za zorganizovanie transakcie je stanovená percentuálne vo výške 0,05-0,5% zo schváleného limitu pre portfólio klienta, navyše je zohľadnená DPH v aktuálnej sadzbe dane. Často je stanovená aj minimálna výška tejto provízie.

Pri určovaní nákladov na faktoringové služby pre klientov sa teda zohľadňujú rôzne podmienky: stabilita postavenia klienta a jeho dlžníka, spôsob platby podľa zmluvy (napríklad akreditív a inkaso majú rozdielne záručné hodnoty), čas platby (existujúca alebo budúca pohľadávka), množstvo pohľadávok postúpených klientom finančnému agentovi a pod. percento z hodnoty postúpených pohľadávok, rozdiel medzi menovitou hodnotou pohľadávky uvedenou v zmluve a jej predpokladanou (skutočnou, trhovou) hodnotou.

Keďže faktoring v súlade so svetovou praxou a ruskou legislatívou nie je úverovou operáciou, faktoringová provízia nemôže byť vypočítaná ako percento ročne. Navyše, na rozdiel od úrokov z bankového úveru, ktoré sú zahrnuté v nákladoch vo výške diskontnej sadzby Centrálnej banky Ruskej federácie plus 396, faktoringová provízia podľa Nariadení o skladbe nákladov na výrobu a predaj výrobkov (práce, služby), zahrnuté v nákladoch... od 5. augusta 1992 552 ZR, plne pripočítateľných do nákladov. Je potrebné mať na pamäti, že len poplatok za poskytnutie peňažných prostriedkov ukazuje peňažné náklady predávajúceho a je teda účtovaný faktorom percentom zo sumy predčasnej platby za každý deň odo dňa zaplatenia do v deň, keď príslušné prostriedky prídu na bankový účet (ale nie dlhšie ako za obdobie odkladu platby plus 30 dní), a preto sa môžu prepočítať ako úrok za rok.

Obvykle sú provízne schémy rôznych operátorov totožné, čo naznačuje slepé kopírovanie skúseností prvých hráčov, nedostatočný rozvoj a neskúsenosť trhu. Noví hráči sa často vydávajú cestou cenového dumpingu, ktorý negatívne ovplyvňuje vývoj trhu faktoringových služieb v Ruskej federácii, pretože cena služby by mala odrážať jej náklady a určitú mieru hraničného zisku, ktorú stanovuje operátor. .

Je tiež dôležité vedieť, ako sa pri faktoringových službách vyberajú zrážky a provízie. Splatenie financovania proti postúpeniu peňažnej pohľadávky sa uskutočňuje prijatím a následným zaúčtovaním platieb dlžníka. Po prijatí platby od dlžníka faktor v súlade so zmluvou prevedie klientovi zostávajúcu sumu financovania v súlade s podmienkami zmluvy mínus provízia faktora, ktorá pozostáva zo všetkých provízií, pokút a pokút, ktoré mu pripadli. podľa dohody.

Po prijatí platby od klienta, dlžníka alebo tretej osoby za konkrétnu peňažnú pohľadávku faktor prevedie na účet klienta náklady peňažnej pohľadávky mínus financovaná suma, výška provízie za peňažné prostriedky, za faktoringové služby, spracovanie dokumenty a organizáciu transakcie. Výška provízie za peňažné prostriedky je stanovená percentom z výšky peňažnej pohľadávky financovanej faktorom a počíta sa odo dňa prevodu financií na účet klienta do dňa prijatia platby od dlžníka v plnej výške. za takto financovanú pohľadávku. V prípade čiastočného zaplatenia pohľadávky dlžníkom bude výška provízie za peňažné prostriedky vypočítaná zo zvyšnej sumy nesplateného financovania až do úplného zaplatenia. V prípade čiastočného splatenia hodnoty peňažnej pohľadávky sa výška provízie za peňažné prostriedky vypočíta na základe výšky čiastočne splatenej pohľadávky.

Odmenu za faktoringové služby, za spracovanie dokumentov, ako aj penále a pokuty faktor zráža zo sumy zodpovedajúcej platby splatnej klientovi po prijatí úplnej alebo čiastočnej úhrady zodpovedajúcej pohľadávky na účet faktora od dlžníka a /alebo v prípadoch uvedených v zmluve o financovaní o postúpení peňažných pohľadávok od klienta. Ak dlžník nesplní požiadavku a faktor vykoná ustanovenia zmluvy o záruke dlžníka, zaplatí určenú odmenu faktora klient spôsobom ustanoveným v týchto ustanoveniach. Vyššie uvedenú odmenu si faktor ponechá ako jednorazovú sumu, keď si dlžník (dlžníci) zostavia platbu financovaných peňažných pohľadávok. Odmena za zorganizovanie obchodu je stanovená pevnou sumou a je podmienená úhradou zo strany klienta faktorovi najneskôr do 10 kalendárnych dní odo dňa podpisu zmluvy.

Pre konečné posúdenie vplyvu faktoringu na obrat pohľadávok si môžete vypočítať aj koeficient uvoľnenia (dodatočného zapojenia) pohľadávok, ktorý vám umožní odhadnúť uvoľnenú sumu v dôsledku faktoringu:

K e = (T ob.dz.1 - T ob.dz.0) * Q r / T,

T ob.dz.1, T ob.dz.0 - dĺžka trvania jedného obratu v dňoch v predchádzajúcom resp. vykazovanom období (po začatí využívania faktoringu); Q р - skutočný objem predaných výrobkov za vykazované obdobie; T - počet dní vo vykazovanom období.

Okrem samotných provízií existuje množstvo ďalších necenových faktorov, ktoré majú veľký vplyv na klienta pri výbere faktora. Tu sú najčastejšie z nich:

Percento financovania;

Dostupnosť a trvanie obdobia odkladu;

Veľkosť limitu financovania;

Financovanie na základe kópií dokumentov;

Dostupnosť elektronického faktoringu;

Financovanie starých dodávok (dodávky, ktoré boli uskutočnené, ale ešte nenastala lehota splatnosti);

Termín financovania;

Počet dokumentov, ktoré je potrebné poskytnúť faktorovi pre každú dodávku.

Najdôležitejším z vyššie uvedených kritérií je percento financovania. Jeho hodnota ovplyvňuje náklady na faktoringové služby. Percento financovania sa určuje samostatne pre každého dlžníka. Pri určovaní percenta financovania je dôležitá najmä veľkosť možných zrážok a priamych platieb od daného dlžníka, preto je v štádiu určovania percenta financovania analýza odpisov a zrážok vo vzťahu k dodávkam u daného dlžníka sa vykonáva:

Pf max = 100 % - (V av + 10 %), (3)

kde Pf max je maximálne percento financovania z výšky požiadavky; V St - priemerná výška zrážok za obdobie, %.

Priemerná výška zrážok za obdobie sa vypočíta ako priemerná výška dobropisov, zliav, sa vracia tovar atď.

Po začatí financovania pohľadávok klienta voči tomuto dlžníkovi sú pravidelne monitorované odpisy a zrážky, aby sa potvrdilo/zmenilo percento financovania. Ukazovateľ „podmienky financovania dodávok“ zahŕňa parametre ako možnosť financovania pomocou kópií dokladov a financovania starých dodávok, počet dokladov, ktoré je potrebné poskytnúť faktorovi pri každej dodávke, či dostupnosť elektronického faktoringu. Ostatné necenové parametre činnosti faktoringovej spoločnosti môže klient posúdiť na základe verejne dostupných zdrojov informácií, ako je web faktora, hodnotenia faktoringových spoločností a informácie v tlači.

Mali by ste venovať pozornosť aj nasledujúcej okolnosti. Jednou z podmienok, ktorá zabezpečuje efektívnosť faktoringových služieb, je, že faktor dlhodobo financuje všetky alebo takmer všetky dodávky predávajúceho. Len v tomto prípade môže predávajúci počítať s realizáciou svojho programu rozšírenia predaja bez obáv z nedostatku prevádzkového kapitálu. To znamená, že v medziobdobí bude faktor nútený financovať predaj klienta, takmer bez vplyvu na výber protistrán, cenovú politiku a ďalšie významné aspekty jeho predajnej stratégie. Aby sa predišlo hrozbám spojeným s touto situáciou, faktoringové spoločnosti po dodaní neplatia zálohové platby v plnej výške (zvyčajne 60 – 90 %), čím sa zachováva záujem predajcu o optimálnu predajnú politiku zohľadňujúcu situáciu na trhu. Tým, že predávajúci zabráni vzniku dodatočných strát faktora, sa tým chráni pred stratami.

Ďalšie príjmy a výhody dodávateľa spojené s faktoringovými službami:

1. Získanie dodatočného zisku vďaka možnosti zvýšiť objem predaja získaním potrebného prevádzkového kapitálu od faktora;

2. Získanie dodatočného zisku zo zvýšenia obratu z dôvodu zníženia ceny predaných produktov a predĺženia doby zapožičania komodity, t.j. dodatočné konkurenčné výhody;

3. Úspora vďaka možnosti nakupovať tovar od vašich dodávateľov za nižšie ceny. Táto možnosť vzniká z toho dôvodu, že klient, ktorý v deň dodania dostane značnú časť dodacej sumy, a tým stratí závislosť na dodržiavaní platobnej disciplíny zo strany svojich dlžníkov, si môže pri nákupe tovaru skrátiť odklad platby a požadovať lepšie ceny od svojich dodávateľov podmienok za nakupovaný tovar. Okrem toho dostáva záruku ochrany pred sankciami od veriteľov v prípade predčasného vyrovnania s nimi spôsobeného nedostatkom hotovosti;

Ochrana pred stratami v dôsledku nezaplatenia alebo oneskorenej platby dlžníkmi za tovar, ktorý im bol dodaný. Najmä pri použití dvojstupňového faktoringu;

Úspora na platbách za ďalšie miesta (vrátane kancelárskeho vybavenia) a dodatočný pracovný čas pre zamestnancov;

Ochrana pred ušlým ziskom zo straty zákazníkov z dôvodu neschopnosti poskytnúť zákazníkom konkurencieschopné odložené platby a udržiavať dostatočný sortiment tovaru na sklade v prípade nedostatku prevádzkového kapitálu.

Dodatočný príjem pri použití faktoringu, ako aj pri získaní dodatočného zisku v dôsledku možnosti zvýšiť objem predaja sa bude rovnať:

DD = Rp*SP + DF*SP*Kvp/s – Z (10)

kde Рп – ziskovosť predaja;

SP – čiastka dodávky;

DF – výška financovania faktoringu akcií;

KVP/s je koeficient vyjadrujúci pomer hrubého zisku k nákladom na predaný tovar. V tomto vzorci je vhodné použiť tento koeficient a nie návratnosť tržieb. Pretože prijatie preddavku za faktoring ešte nie je naším príjmom, ale stane sa ním po zakúpení novej šarže tovaru a jej doručení klientovi;

Z – náklady na faktoring.

Keďže množstvo dodávok na 90 dní sa rovná 1 500 000 rubľov, dodatočný príjem za 3 mesiace sa bude rovnať:

DD = 30,3%*1500 tisíc rubľov. +90 %*1500 tisíc rubľov*(13124 tisíc rubľov/285371 tisíc rubľov) – 68880 rubľov. = 448 tisíc rubľov.

Preto sa dodatočný príjem pri použití faktoringu za rok bude rovnať:

DD = 448 tisíc rubľov * 4 = 1792 tisíc rubľov.

Náklady na faktoring, ako bolo predtým vypočítané, budú predstavovať 68 880 rubľov. = 69 tisíc rubľov. V dôsledku toho príjmy prevyšujú výdavky. Môžeme teda vyvodiť záver o uskutočniteľnosti a efektívnosti faktoringu.

Efektívnosť použitia kapitálu je charakterizovaná jeho rentabilitou (rentabilnosťou).

Plánovaním celkovej ziskovosti sa stanovuje požadovaná úroveň efektívnosti výroby na najbližšie obdobie a sleduje sa skutočné využitie finančných prostriedkov. Vo všeobecnosti platí, že pre priemysel sa úroveň celkovej ziskovosti určuje nielen na základe výšky prijatého zisku, ale aj celej výšky čistého príjmu, t.j. celková výška úspor v hotovosti (zisk, daň z obratu, ostatné úspory v hotovosti).

Ukazovateľ rentability sa používa na hodnotenie ekonomickej a finančnej činnosti podnikov (združení) a je jedným z prvkov jednotného systému ekonomických stimulov.

Vypočítajme nové ukazovatele ziskovosti.

Celková návratnosť kapitálu sa rovná pomeru súvahového zisku k priemernej hodnote celého majetku podniku za vykazované obdobie:

Bilančný zisk = 7617+1792 = 9409 tisíc rubľov.

Celková ziskovosť = 9409/0,5*(211672+217949) = 0,0438.

To znamená, že spoločnosť dostane 4,38 rubľov. zisk na rubeľ investovaného kapitálu.

KAPITOLA 3. HODNOTENIE EFEKTÍVNOSTI FAKTORINGOVÝCH SLUŽIEB BANKY

3.1. Výpočet nákladov na faktoringové služby

V kontexte neustáleho rozširovania trhu faktoringových služieb a zvyšujúcej sa konkurencie, za účelom posilnenia a udržania svojich pozícií, ponúkajú faktoringové divízie bánk (faktoringové spoločnosti) svojim klientom stále väčší zoznam bankových produktov, zlepšujú kvalitu ich poskytovanie, teda marketingový prístup sa dostáva do popredia v činnosti faktoringového manažmentu, zameraného na potreby potenciálnych kupcov.

Osobitný význam v takejto situácii má efektívna cenová politika a faktorová stratégia, ktorá by mala zabezpečiť ziskovosť a ziskovosť jej prevádzky. Existujú rôzne cenové metódy a stratégie, avšak cena faktoringového produktu je založená na jeho nákladoch, ktorých určenie pre faktor je jedným z najpálčivejších problémov.

Aby faktor ponúkol klientovi najlepšiu cenu a zároveň sa neurazil, musí dobre rozumieť štruktúre svojich nákladov, zoznamu služieb, mať nástroj na výpočet nákladov na každý produkt. , a tiež jasne pochopiť, ktoré oddelenia a zamestnanci sú zapojení do obchodného procesu pri poskytovaní tej či onej služby.

Vzhľadom na to, že faktoring zahŕňa komplex služieb a operácií a v bankovom marketingu tieto pojmy nie sú totožné, autor považuje za potrebné zvážiť náklady na operácie vykonávané zamestnancami v procese faktoringových služieb a náklady na služby. ktoré faktoringový manažment predáva svojim klientom ako súčasť faktoringového produktu .

Náklady na faktoringový produkt pozostávajú z troch provízií:

Poplatky za financovanie;

Provízie za faktoringové služby;

Poplatky za spracovanie dokumentov.

Hlavné zložky, ktoré tvoria úrokovú sadzbu a poplatok za financovanie, sú:

náklady na financovanie,

Marža na prijatie rizika,

Náklady na kapitál (rezervy).

Poplatok za financovanie sa vypočítava percentuálne za každý deň použitia poskytnutých finančných prostriedkov a účtuje sa v čase prijatia finančných prostriedkov na úhradu dodávky.

Náklady na financovanie sú náklady na zdroje priťahované faktorom na vykonávanie jeho činností.

Faktor pri prijímaní klienta na faktoringové služby preberá aj riziká: riziko oneskorenej platby za dodávku, platobná neschopnosť dlžníka, prudké zmeny nákladov na úverové zdroje, bankrot a podvod predávajúceho. V súlade s tým faktory vo finančnom poplatku zahŕňajú rizikovú prémiu. Rozpätie pre akceptovanie rizika faktorom sa však nastavuje individuálne a závisí od:

finančná situácia klienta;

Počet dlžníkov;

Vlastnosti dlžníkov, t.j. kvalitu platobnej disciplíny a finančnú situáciu dlžníka.

Faktoringové financovanie je zvyčajne charakterizované úverovým riadením dlžníkov, vrátane:

Kontrola dlžníkov, ich platobnej schopnosti a stanovovanie limitov;

Overovanie dodávok;

kontrola;

Funkcie zberu.

Všetky tieto služby sú kompenzované províziou za faktoringové služby, ktorá je účtovaná spravidla určitým percentom z celej sumy postúpenej peňažnej pohľadávky, táto prémia sa časovo rozlišuje v čase financovania klienta a je účtovaná v čase prijatia finančných prostriedkov na zaplatenie dodávky.

Keďže výška tejto provízie priamo závisí od obratu, percentuálna hodnota je viazaná na obrat. To znamená, že čím väčší je obrat a počet dlžníkov prevedených klientom za faktoringové služby, tým nižšie je percento účtovanej provízie.

Faktoring zahŕňa veľa papierovania. Kontrola a spracovanie prepravných dokladov je neoddeliteľnou súčasťou každodennej práce faktora. Tieto mzdové náklady sú kompenzované faktorom účtovaním provízie vo forme fixného poplatku za súbor dokumentov.

Na výpočet nákladov na operáciu spracovania prepravných dokladov je potrebné určiť dva parametre:

mzdové náklady na jednotku;

Čas potrebný na dokončenie konkrétnej operácie.

Na určenie nákladov na jednotku práce sa používajú celkové náklady spojené s udržiavaním konkrétnej divízie spoločnosti a praktický počet pracovných hodín, ktoré je možné využiť na vytvorenie produktu alebo poskytnutie klientskej služby. Praktický počet hodín sa líši od skutočného počtu pracovných hodín tým, že zamestnanec strávi 80–90 % z celkového času stráveného na pracovisku vykonávaním práce. Ak teda poznáte náklady na jednotku času a čas potrebný na výrobu jedného produktu, môžete získať náklady na vyrábaný produkt.

Špecialista oddelenia služieb zákazníkom kontroluje a spracováva prepravné dokumenty. Predpokladajme, že celkové náklady na údržbu tohto oddelenia sú 20 000 000 rubľov ročne a oddelenie zamestnáva 20 ľudí.

Náklady na pracovný čas zamestnanca oddelenia tvoria jednak jeho mzda, údržba priestorov a ďalšie výdavky s ním osobne spojené. Na druhej strane, oddeleniu vznikajú ďalšie náklady, ktoré nesúvisia s daným zamestnancom. Keďže produktivita pobočky priamo závisí od počtu zamestnancov priamo zapojených do obsluhy klientov, autor pri výpočte nákladov na služby zohľadní celkové náklady pobočky banky. Náklady na pracovnú hodinu sa vypočítajú podľa nasledujúceho vzorca:

Kde  - náklady na pracovnú hodinu

- náklady na pracovnú hodinu

E- náklady na údržbu faktoringovej jednotky za rok vrátane osobných nákladov, údržby nehnuteľností, výpočtovej techniky, obchodných nákladov

N – počet zamestnancov oddelenia

256 – počet pracovných dní v roku

8 - počet pracovných hodín za deň

Po vykonaní výpočtov sa ukázalo, že v uvažovanom príklade sú náklady na pracovnú hodinu zamestnanca zapojeného do spracovania dokumentov v priemere 610,35 rubľov (200 00000/20/256/6,4).

Potom je potrebné určiť čas potrebný na vykonanie konkrétnej operácie. Za týmto účelom sa uskutočňujú priame merania času stráveného zamestnancami oddelenia spracovaním prepravných dokladov. Náklady na operáciu spracovania prepravných dokladov sa teda vypočítajú pomocou nasledujúceho vzorca:

Ci=CT(i)*Ct , (2)

Kde C.T.(i) – čas na dokončenie operácie v človekohodinách, získaný meraním na pracoviskách zamestnancov.

Poplatok za spracovanie dokladu pozostáva z nákladov na dve operácie, a to: kontrola správnosti žiadosti o financovanie, akceptačného listu, faktúry, nákladného listu a iných dokumentov súvisiacich so zásielkou, ako aj spracovanie prepravných dokladov, t.j. v automatizovanom systéme riadenia faktoringových operácií. Zamestnanec strávi pri prvej operácii priemerne 2 minúty, registráciou 1 nákladného listu a faktúry teda zamestnanec strávi 3 minúty spracovaním 1 súboru dokumentov na jednu zásielku. Náklady na riadenie faktoringu na spracovanie prepravných dokumentov sú teda 30,52 rubľov (610,35/60*3).

Pre výpočet nákladov na faktoringové služby je potrebné klasifikovať náklady spojené s realizáciou faktoringových činností. Všetky nákladové faktory možno rozdeliť do dvoch skupín: prevádzkové a neprevádzkové, ktoré sa zase delia na obežné dane a výdavky na získanie finančných zdrojov na jednej strane a bežné výdavky a kapitálové investície na strane druhej. Bežné výdavky tvoria výdavky na údržbu prístroja, obchodné náklady, výdavky na údržbu dlhodobého majetku, náklady na dopravu, výdavky na IT (softvér a technológie), výdavky na informačné a poradenské služby, ako aj obchodné výdavky.

Najprv sa musíte rozhodnúť pre kompletný zoznam služieb v oblasti faktoringu. Ako už bolo spomenuté vyššie, faktoring zahŕňa financovanie, administratívny manažment, informačné a analytické služby. Je vhodné zvážiť mieru participácie faktoringových jednotiek na poskytovaní uvedeného rozsahu služieb.

O financovanie sa starajú špecialisti z oddelenia služieb zákazníkom. Samotná operácia sa vykonáva na základe registrovaných prepravných dokladov poskytnutých klientom pre dodávky uskutočnené v prospech jeho protistrán (dlžníkov). Okrem toho sa zákaznícky servis podieľa na vedení štatistík o dlžníkoch a klientoch. Na poskytovaní tejto služby sú priamo zapojení špecialisti oddelenia úverovej kontroly, ktorí sledujú priebeh transakcií v rámci metodiky stanovovania limitov; povoľujúce a zakazujúce operácie v rámci financovania; poradenstvo klientovi pri vzniku rizík v oblasti obchodovania s odloženou splátkou. Oddelenie atrakcií vedie rokovania s klientmi a zamestnancami štrukturálnych divízií v rámci banky, zostavuje, odsúhlasuje s klientom a podpisuje rámcovú zmluvu, dodatočné zmluvy ku rámcovej zmluve; vyvíja, upravuje a koordinuje faktoringovú dokumentáciu. Oddelenie metodiky a rozvoja obchodu sa zaoberá vývojom, realizáciou, koordináciou pravidiel vykonávania operácií, doplnkových zmlúv ku Rámcovej zmluve; vykonáva kontrolu, odsúhlasovanie výkazov, vypracovanie a úpravu dokumentácie o faktoringu. Okrem toho sa oddelenie metodiky a rozvoja podnikania zaoberá vývojom nových produktov a služieb, neštandardných schém faktoringových služieb zameraných na uspokojovanie rôznorodých potrieb klientov. Oddelenie podpory a implementácie faktoringových technológií vykonáva počítačovú implementáciu nových produktov a služieb, neštandardných schém faktoringových služieb, vyvíja a zabezpečuje prevádzku softvérového modulu potrebného pre efektívnu realizáciu činností.

Administratívnu správu klientskych pohľadávok vykonávajú viaceré oddelenia, a to: oddelenie služieb zákazníkom a oddelenie kreditnej kontroly a riadenia rizík. Špecialisti oddelenia služieb zákazníkom vykonávajú administratívne riadenie v rámci rámcovej zmluvy a dodatku k rámcovej zmluve a zmluve o dodávke v zmysle hodnotenia kvality pohľadávok klienta klasifikáciou aktuálneho omeškania platby za dodávky klienta do dlžníkov okrem toho upozornia dlžníka na splatnosť platby za dodávku. Oddelenie úverovej kontroly vykonáva administratívnu správu pohľadávok klienta za regresné dodávky, priame platby a vratky v prípade kritického a negatívneho dlhu; poradenstvo klientovi pri vzniku rizík v oblasti obchodovania s odloženou splátkou; stanovenie odporúčaných prepravných limitov pre klienta. Ak dôjde k omeškaniu, je dôležité o tom klienta včas informovať, zistiť, prečo sa tak stalo, a prijať potrebné opatrenia na vyriešenie nedorozumenia. V dôsledku dlhých a neustálych prieťahov sa totiž môže zvýšiť riziková skupina klienta týkajúca sa nespoľahlivého dlžníka, čo môže viesť k odmietnutiu ďalších finančných dodávok zo strany klienta v prospech tohto dlžníka.

Informačná a analytická podpora pre aktivity klienta sa vykonáva za účasti nasledujúcich obchodných jednotiek. Oddelenie podpory a implementácie faktoringových technológií sa zaoberá vývojom a vývojom softvéru a inštaláciou klientskeho modulu. Začiatkom mesiaca zákaznícke oddelenie generuje pre klienta reporty o stave pohľadávok, objemoch financovania, evidencii dodávok, odpísaných províziách, okrem toho radí klientom o časovo rozlíšených a odpísaných províziách a správnych vyhotovenie dokumentov. Oddelenie metodiky a regionálneho rozvoja sa v rámci informačnej a analytickej podpory zaoberá vývojom servisných schém, nových produktov a služieb, prípravou podkladov pre web stránku, prípravou a publikovaním článkov o faktoringu.

Na základe zoskupenia služieb podľa oddelení priamo zapojených do faktoringových služieb je možné vypočítať náklady na faktoringové služby na jednu dodávku na základe mzdových nákladov.

Celkové náklady na udržanie faktoringového manažmentu banky za rok sú 327 465 000 rubľov (podľa súvahy a výkazu ziskov a strát, príloha 7). Počet zamestnancov je 200 osôb. Nahradením údajov do vzorca 1 zistíme, že náklady na jednu pracovnú hodinu sú 999,34 rubľov. Celkový počet minút strávených obsluhou jednej dodávky je v priemere 220 minút. Po vykonaní výpočtov pomocou vzorca 2 sa ukázalo, že náklady na riadenie faktoringových operácií banky na poskytovanie služieb pre jedného zákazníka podľa faktoringovej zmluvy sú 3 664,26 rubľov. Nezabudnite však, že tento výpočet je založený iba na mzdových nákladoch a nezohľadňuje náklady na peniaze, navyše pri výpočte nákladov na obsluhu následných dodávok budú náklady na prácu nižšie. Vychádza to zo skutočnosti, že až pri obsluhe prvej dodávky klienta sú do tohto procesu zapojené všetky oddelenia, od mzdových nákladov až po prilákanie klienta, zhromaždenie potrebnej dokumentácie, schválenie limitov, kontrolu dokumentácie, vytvorenie dokumentácie klienta, evidencia dodávok, overovanie, financovanie a monitorovanie. Následný servis je založený na prijatých údajoch, vygenerovanej klientskej dokumentácii, vybudovaných vzťahoch s kontaktnou osobou klienta a dlžníka, a preto si vyžaduje menej času na vykonanie a menej zainteresovaných ľudí.

Zoberme si algoritmus na výpočet nákladov na faktoringové operácie, ktorý nám umožňuje analyzovať náklady na obsluhu zákazníckych faktúr pri vykonávaní faktoringových operácií, ako aj identifikovať pomer prevádzkových nákladov, aby sme ich mohli korelovať s úrovňou provízie priamo za daný klient 30.

Najprv sa určí celkový počet evidovaných dodávok za kalkulačné obdobie. Pre pohodlie sme nastavili obdobie výpočtu na 1 mesiac. Povedzme, že za toto obdobie zákaznícke oddelenie zaevidovalo 15 000 dodávok.

Ďalším krokom je stanovenie celkových nákladov, ktoré sú určené algebraickým sčítaním prevádzkových nákladov a neprevádzkových nákladov za kalkulačné obdobie. Celkové náklady uvažovaného faktoringového manažmentu sú 46 182 083,33 rubľov (podľa súvahy a výkazu ziskov a strát, príloha 7), upravené na priemernú hodnotu obdobia výpočtu).

Náklady na faktoringové služby na jednu dodávku sa určujú podľa nasledujúceho vzorca:

Cena jednej dodávky = Ps/Pk, (3)

kde Pk je celkový počet doporučených zásielok

Po vykonaní výpočtov sa ukázalo, že náklady na faktoringové služby na jednu dodávku sú 3 078,81 rubľov.

Vo všeobecnosti sa náklady na faktoring skladajú z nasledujúcich zložiek:

Náklady na peniaze (zvyčajne od 7 do 16% ročne);

Výdavky nesúvisiace so zmenami hodnoty peňazí (od 0,2 do 5 %);

Rizikovú prémiu spojenú s prípadnými stratami stanovuje banka samostatne na základe interných pravidiel (od 0,5 do 12 %);

Ziskový faktor (od 2 %).

Náklady na faktoringové služby sú u každého klienta iné. Závisí to od odvetvia, v ktorom klient pôsobí, veľkosti jeho podnikania, kvality pohľadávok, doby odkladu, obratu a rozsahu zvolených služieb.

V súčasných ruských podmienkach je najžiadanejší faktoring s regresom, vzhľadom na jeho relatívne nízku cenu v porovnaní s bezregresným faktoringom. Ale pre faktor je najziskovejším a rizikovejším produktom faktoring bez regresu. Riziková prémia v bezregresnom produkte sa blíži k maximálnej hodnote, avšak v prípade pozitívneho výsledku operácie, a to včasného a úplného splatenia dodávky, je zisk faktora významný. Porovnanie ziskovej marže a rizikovej prémie za faktoringový manažment pre faktoring s regresom a bez regresu je znázornené v grafoch 2 a 3 (príloha 8).

3.2. Ziskovosť bankových faktoringových operácií

Efektívnosť faktoringového oddelenia banky je daná ziskovosťou jej prevádzky a jej schopnosťou maximalizovať zisk pri zachovaní požadovanej miery rizika. Ziskovosť odráža celkový pozitívny výsledok faktoringového manažmentu banky.

Zisk je hlavným ukazovateľom výkonnosti podniku. Rozdiel medzi príjmami a výdavkami je hrubý zisk. Vo všeobecnom ekonomickom zmysle sa pojmy ziskovosť a ziskovosť zhodujú. Preto je vlastne potrebné vypočítať ukazovateľ rentability faktoringového oddelenia banky.

Ziskovosť charakterizuje úroveň výnosu na 1 rubeľ investovaných prostriedkov, čo vo vzťahu k faktoringovému oddeleniu banky znamená pomer výšky prijatého zisku a prostriedkov vložených akcionármi banky.

Na analýzu faktoringových aktivít banky sa navrhuje použiť tieto ukazovatele:

Sumy prevedené bankou dodávateľom;

Sumy vrátené platiteľmi banke;

Sumy, ktoré platitelia banke neuhradili;

príjem z faktoringových operácií;

Poplatok za spracovanie dokumentov;

Poplatok za správu pohľadávok;

Úroky z financovania sa pripisujú z denného zostatku zálohy vyplatenej klientovi.

Analýza posudzovaných ukazovateľov by sa mala vykonávať dynamicky porovnaním údajov vykazovania s podobnými ukazovateľmi za predchádzajúce dátumy. Toto porovnanie umožní zistiť trendy vo vývoji faktoringových služieb v banke a pri zistení negatívnych trendov prijať potrebné opatrenia.

Analýza jednotlivých ukazovateľov uvedených vyššie je uvedená v tabuľke 1. Výpočet bol vykonaný na základe údajov banky Národnej faktoringovej spoločnosti.

stôl 1

Úrokové výnosy z faktoringových operácií, tisíc rubľov.

MIERY RASTU, % | TEMPO RASTU, % |

|||

ÚČTY FINANCOVANIE POHĽADÁVOK | ||||

SLUŽBA ÚČTOV POHĽADÁVKY | ||||

RIZIKOVÁ PRÉMIA |

Získané údaje naznačujú zvýšenie počtu obsluhovaných spoločností, zvýšenie objemu financovania a v dôsledku toho zvýšenie príjmu faktora. Výrazné zvýšenie rizikovej prémie naznačuje jednak prilákanie rizikovejších klientov k obsluhe, jednak zvýšenie percenta bezregresného faktoringu v portfóliu banky, a tým aj rast zisku.

Na hodnotenie efektívnosti faktoringových aktivít existuje nasledujúci systém ukazovateľov:

analýza efektívnosti faktoringovej transakcie:

Ziskovosť faktoringovej transakcie;

výkon zamestnanca počas faktoringovej transakcie;

2) analýza ziskovosti faktoringových operácií bankovej divízie:

Ziskovosť faktoringovej divízie;

Pomer zisku faktoringovej divízie k priemernej hodnote aktív potrebných na jeho získanie.

Ziskovosť faktoringovej transakcie je určená pomerom transakčného príjmu k transakčným nákladom. Za jednu transakciu faktor získal príjem vo výške 25 000 rubľov na vykonanie tejto transakcie; Preto je ziskovosť faktoringovej transakcie 2,5 (alebo 250 %).

Efektívnosť zamestnancov sa určuje vydelením zisku faktoringovej divízie z transakcie počtom zamestnancov zapojených do transakcie. Na základe uvažovaného príkladu je zisk z transakcie 15 000 rubľov, na jednej transakcii sa zúčastňuje 10 ľudí, preto je efektivita práce zamestnanca 1 500.

Ziskovosť faktoringovej divízie je definovaná ako pomer prijatého zisku k výdavkom faktoringovej divízie.

Podľa súvahy a výkazu ziskov a strát (príloha 7) je ziskovosť faktoringovej divízie predmetnej banky 72,64 % (402583000/554185000*100 %), čo nepochybne svedčí o efektívnosti divízie.

Hodnotenie efektívnosti faktoringového podnikania je založené na kvalitatívnych a kvantitatívnych ukazovateľoch.

Medzi kvalitatívne ukazovatele výkonnosti faktora patria:

Kompletná implementácia hlavných úloh a funkcií konštrukčných jednotiek;

Dodržiavanie zavedených pracovných technológií zamestnancami;

Tempo povyšovania zamestnancov;

Vývoj produktovej rady;

Rozšírenie zákazníckej základne;

Optimalizácia podnikových procesov a technologické zlepšenie podniku.

Kvantitatívne ukazovatele sa vyznačujú:

Dynamika obratu;

Dynamika počtu dlžníkov;

Dynamika počtu klientov;

Dynamika počtu zásob;

Dynamika získaného zisku.

Efektívnosť faktoringových operácií pre faktor je možné určiť pomocou trojstupňového hodnotiaceho systému 31, ktorý je založený na vzorcoch pre výpočet obrátkovosti aktív a pohľadávok, ako aj na výpočet váženej priemernej ziskovosti faktoringovej operácie.

Vzorec obratu aktív faktoringovej spoločnosti (4) umožňuje plánovať peňažné toky spoločnosti v čase, pretože zohľadňuje prílev hotovosti vo forme splácania financovania.

, (4)

, (4)

Kde  - obrat aktív počas obdobia

- obrat aktív počas obdobia

n– počet splátok financovania

- výška oddelenej splátky financovania

- výška oddelenej splátky financovania

D - dátum financovania

- dátum financovania

D - dátum splatenia financovania

- dátum splatenia financovania

Pomocou vzorca obratu pohľadávok (5) môžete vyhodnotiť efektivitu organizácie práce faktora s jeho klientmi a kvalitu klientskeho portfólia. Môže slúžiť ako ukazovateľ pre určenie cenovej politiky faktora z hľadiska stanovenia výšky provízií za faktoringové služby.

, (5)

, (5)

Kde  - obrat pohľadávok v období

- obrat pohľadávok v období

pl- počet platieb dlžníka počas obdobia

- výška samostatnej platby dlžníka

- výška samostatnej platby dlžníka

D - dátum splatnosti dlžníka

- dátum splatnosti dlžníka

D - dátum doručenia.

- dátum doručenia.

Vzorec rentability faktoringovej operácie (6) umožňuje vypočítať maržu na faktoringových operáciách, ako aj zhodnotiť celkovú činnosť faktora z hľadiska ekonomickej efektívnosti. Získané hodnoty môžu slúžiť ako spoľahlivé informácie pre vlastníkov a akcionárov a môžu byť tiež použité na posúdenie hodnoty podnikania spoločnosti v prípade reorganizácie, fúzie alebo akvizície.

, (6)

, (6)

Kde  - ziskovosť faktoringovej prevádzky

- ziskovosť faktoringovej prevádzky

- výška provízie faktora získaná z každej splátky financovania

- výška provízie faktora získaná z každej splátky financovania

D- dátum financovania

D- dátum splatnosti financovania.

Vykonajte výpočty pomocou vyššie uvedených vzorcov. Nastavme obdobie výpočtu na 1 deň. Pre porovnanie uvažujme 2 dni, údaje za ktoré sú uvedené v prílohe 10. Obrat majetku k 25. aprílu je 46,35, zatiaľ čo k 24. aprílu bol obrat majetku 54,13. Ak predpokladáme, že sumy jednotlivých splátok financovania sa rovnajú sumám platieb dlžníkov (čo vypovedá o včasnosti a úplnosti plnenia záväzkov), potom sa obrat aktív rovná obratu pohľadávok.

Na základe prvotných údajov boli urobené prepočty na provízie vzhľadom na faktor, na základe tarifného listu (príloha 9), údaje sú uvedené v tabuľkách 2 a 3 (príloha 10). Na základe získaných výsledkov a výpočtov podľa vzorca 6 môžeme konštatovať, že priemerná ziskovosť faktoringových operácií presahuje 29,6 % ročne.

Ak počas roka vykonávate výpočty podľa mesiacov, môžete si všimnúť sezónnosť dopytu po faktoringových službách. Factoring je najžiadanejší na jeseň a v decembri, vysvetľuje to túžba klientov uzavrieť rok s minimálnymi pohľadávkami. Január a letné mesiace sa vyznačujú nízkym dopytom v dôsledku poklesu podnikateľskej aktivity v dôsledku novoročných sviatkov a prázdnin.

ZÁVER

Faktoring je na rozdiel od tradičného finančného biznisu inovatívnym odvetvím ekonomiky, ktoré najviac vyhovuje potrebám dodávateľov 21. storočia, a to: budovanie ziskového podnikania v podmienkach vysoko konkurenčných trhov a „diktátu“ kupujúceho.

Efektívnosť každého podnikania závisí predovšetkým od kompetentnej organizácie obchodných procesov, jasne definujúcich zodpovednosti a právomoci zamestnancov, vypracovanie politík a interných predpisov. To platí najmä pre faktoringový biznis vzhľadom na jeho nezabezpečený a komplexný charakter, pretože okrem samotného financovania zahŕňa poistenie úverového rizika, správu pohľadávok, ako aj jeho kontrolu, monitorovanie a vymáhanie.

Hlavným cieľom práce bolo analyzovať efektívnosť faktoringových operácií banky, určiť faktory ovplyvňujúce činnosť faktoringovej divízie a spôsoby ich minimalizácie a reštrukturalizácie.

Na základe vykonanej práce môžeme konštatovať, že tri najdôležitejšie zložky faktoringového podnikania, ktoré zabezpečujú lojalitu zákazníkov a v dôsledku toho úspech na faktoringovom trhu a prevádzkovú efektivitu, sú:

Vysoko kvalitný softvér. Faktoringové služby sú high-tech biznis. Pre zabezpečenie nepretržitého a kvalitného zákazníckeho servisu musí mať faktor sústavu informačných systémov, ktoré zabezpečia automatizáciu všetkých základných obchodných procesov;

Efektívne riadenie rizík prispôsobené špecifikám faktoringu. Jedinou zárukou financovania vo faktoringu sú kvalitné, platné, overené pohľadávky za postúpené peňažné pohľadávky, preto úspešné fungovanie faktoringovej spoločnosti nie je možné bez kompetentného posudzovania a riadenia rizík vznikajúcich pri faktoringových operáciách. Posúdením všetkých účastníkov transakcie, analýzou vzťahu, vrátane zmluvného vzťahu medzi dodávateľom a dlžníkom, analýzou tovaru dodávaného dodávateľom, s prihliadnutím na informácie o odvetviach, v ktorých dlžník a dodávateľ pôsobia, môže faktoringová spoločnosť plne posúdiť vznikajúce pri faktoringových službách existujú riziká a snažiť sa minimalizovať mieru týchto rizík;

Personál odborných zamestnancov.

V procese zvyšovania konkurencie je optimalizácia cenovej politiky čoraz dôležitejšia, preto je dôležité, aby faktor pochopil, z čoho pozostávajú náklady na jeho produkt. Vzhľadom na analýzu môžeme konštatovať, že faktor tvorí náklady na jeho služby na základe štyroch komponentov:

Náklady na peniaze;

Riziková prémia;

Výdavky, ktoré nesúvisia s hodnotou peňazí;

Požadovaný zisk.

Náklady na faktoringové služby pre klienta zase závisia od veľkosti jeho podnikania, kvality pohľadávok, odvetvia, v ktorom pôsobí, doby odkladu, súboru vybraných služieb a typu faktoringu.

Pre úplné odhalenie stanoveného cieľa boli náklady na faktoringové operácie vypočítané nielen na základe peňažných nákladov potrebných na výkon činnosti, ale aj z pohľadu mzdových nákladov vynaložených zamestnancami v procese faktoringových služieb. .

Spustenie faktoringovej služby si nepochybne vyžaduje od banky obrovské náklady – časové aj finančné. Vybudovanie faktoringovej divízie, vytvorenie mechanizmov a technológií na vykonávanie operácií trvá v priemere 8 mesiacov až 1 rok. Faktoringový biznis sa nezaplatí za pár mesiacov, ale jeho vyhliadky a ziskovosť sú nepochybné. Na základe vykonaných výpočtov môžeme hovoriť o vysokej ziskovosti a efektívnosti faktoringových operácií, a to tak pre samotný faktor, ako aj pre jeho klientov, pretože faktoring im umožňuje zvýšiť obrat, objem predaja, odstrániť medzery v hotovosti, zvýšiť ich konkurenčnú pozíciu. a rozširuje okruh dlžníkov.

BIBLIOGRAFIA

1 Factoring: Modern American Style/ Prezentované pre Svetovú banku, () prezentácia

2 Pokamestov I.E. Faktoring: Učebnica, sprievodca štúdiom odboru, workshop - M.: MESI, 2004

25 Kozhina L.M., Konštrukcia optimálnej technológie na vykonávanie faktoringových operácií, „Factoring a obchodné financovanie“, č. 1/2008, 2008

26 (zoznam podkladov k žiadosti o faktoringové služby)

27 súbor opatrení zameraných na zistenie neplatných pohľadávok, ako aj iných faktorov, ktoré bránia zmluvným stranám svedomito plniť si svoje záväzky zo zmluvy. Encyklopédia Factoring Market Expertise, - RA Expert máj 2008

28 Olga Grishina, Riadenie rizík a faktoring, – ruský faktoringový trh v prvej polovici roku 2006. Ratingová agentúra "Expert RA"

29 /výskum/faktor/

30 Pokamestov I. E. Dizertačná práca pre akademický titul kandidát ekonomických vied, „Efektívna organizácia faktoringového podnikania“, 2007

31 Pokamestov I. E. Dizertačná práca pre akademický titul kandidát ekonomických vied, „Efektívna organizácia faktoringového podnikania“, 2007

Promócie kvalifikáciaJob pozostáva z úvodu, troch...

Záverečná kvalifikačná práca je zložitý dokument

UčebnicePromóciekvalifikáciaJob je komplexný dokument, v ktorom žiadateľ... vo forme tabuliek, ktorý je akceptovateľný pre promócieTvorba so špeciálnou otázkou na čisto technické záležitosti...

PROMÓCIAKVALIFIKÁCIAPRÁCA na tému: „Právna úprava... ….Takže cieľom tejto diplomovej práce práca– preskúmať možné spôsoby zlepšenia... .... ….Relevantnosť zvolenej témy diplomovej práce práca z dôvodu, že právna úprava...

PromóciekvalifikáciaJob

(1 priemerné hodnotenia: 5,00 z 5)

(1 priemerné hodnotenia: 5,00 z 5)