Przykład efektywności ekonomicznej faktoringu należności. Faktoring jako forma kredytowania przedsiębiorstw w Rosji na przykładzie Faktoring Company Life LLC

Jak już wspomniano, operacje faktoringowe są bezpośrednio powiązane z należnościami.

W części bilansu „aktywa obrotowe” prezentowane są należności krótkoterminowe (o terminie zapadalności do 12 miesięcy) i długoterminowe (o terminie zapadalności powyżej 12 miesięcy). Jednocześnie dla każdego rodzaju długu identyfikuje się zadłużenie uczestników (założycieli) z tytułu wkładów do kapitału docelowego, wydanych zaliczek i innych dłużników. Jednocześnie ważnym obszarem jest zarządzanie należnościami.

Efektywne zarządzanie należnościami służy kilku celom.

Po pierwsze, otrzymywanie płatności od dłużników jest jednym z głównych źródeł środków pieniężnych spółki. W konsekwencji organizacja optymalnych trybów przepływu wierzytelności wpływa bezpośrednio na cel przedsiębiorstwa w warunkach rynkowych – generowanie dochodu i zysku.

Po drugie, we współczesnych warunkach istnieją pewne sprzeczności między polityką zakupów a polityką sprzedaży, co nadaje dodatkowe znaczenie wdrożeniu skutecznych procedur windykacyjnych (w tym przypadku otrzymania lub odzyskania środków przez przedsiębiorstwo od dłużników).

Po trzecie, jak pokazuje praktyka, uwzględnienie realnych kosztów lub korzyści podjętych decyzji kredytowych (w szczególności wynikających z zapewnienia kupującym prawa do odroczenia płatności) może zostać wykorzystane jako narzędzie rozszerzenia sprzedaży i zwiększenia obrotu aktywami obrotowymi.

Można wyróżnić trzy obszary analizy należności: analiza całkowitej kwoty należności według momentu ich wystąpienia; analiza dłużnika; analiza zadłużenia według asortymentu.

Bardzo często dochodzi do sytuacji, gdy dłużnicy nie spłacają swoich zobowiązań. Następnie należy je spisać jako nieściągalne długi. To przynosi straty firmie.

Podobna sytuacja miała miejsce w OJSC Svyaz. Firma działa na rynku od ponad 10 lat i osiąga w miarę stabilny zysk.

OJSC Svyaz aktywnie korzysta z faktoringu, aby zapewnić zwrot środków od dłużników.

Zastosowanie operacji faktoringowych pozwala OJSC Svyaz rozwiązać problem braku płatności poprzez terminowość i skuteczność rozliczeń pomiędzy dostawcą a nabywcą za pośrednictwem pośrednika - firmy faktoringowej lub banku.

Skuteczność wykorzystania operacji faktoringowych w rozliczeniach między dostawcą a nabywcą dostarczonych produktów Svyaz OJSC.

Tabela 1 pokazuje, że w wyniku korzystania z faktoringu OJSC Svyaz uzyskuje efekt ekonomiczny w wysokości 9210 rubli.

Tabela 1 - Obliczanie efektywności faktoringu w OJSC Svyaz

|

Wskaźniki |

Ilość, pocierać. |

|

|

A. Bez korzystania z faktoringu: dokonano częściowej płatności za produkty saldo kupującego strata całkowita skorygowana o inflację |

|

|

|

B. Korzystanie z faktoringu: Produkty zostały wysłane do kupującego Od faktora otrzymano 85% kwoty płatności kalkulacja została dokonana w całości (z zastrzeżeniem żądać zapłaty od kupującego) straty z tytułu inflacji (przy 1% miesięcznie) płatność za usługi firmy faktoringowej (3% kwoty transakcji) łączna kwota wydatków i strat skorygowana o inflację |

|

|

|

Efekt ekonomiczny pod warunkiem skorzystania z faktoringu |

Zatem skuteczność faktoringu można ocenić porównując wskaźniki należności przed zastosowaniem faktoringu i po jego wdrożeniu. Z reguły wyniki są lepsze przy zastosowaniu faktoringu.

Dostawca biorąc udział w operacji faktoringowej ma możliwość przyspieszenia wpływu pieniędzy na swoje konto i niezwłocznej zapłaty dostawcom, co pozwala na przyspieszenie rozliczeń i zmniejszenie poziomu zadłużenia przeterminowanego.

3. Analiza efektywności pozyskiwania operacji faktoringowych

3.1 Metodologiczne aspekty oceny efektywności faktoringu

Rozważmy efektywność faktoringu dla poszczególnych jego uczestników na konkretnym przykładzie.

Jak już wspomniano, operacje faktoringowe są bezpośrednio powiązane z należnościami.

W pozycji „aktywa obrotowe” bilansu przedsiębiorstw krajowych, zgodnie z obowiązującymi przepisami, wykazywane są zarówno należności krótkoterminowe (o terminie zapadalności do 12 miesięcy), jak i długoterminowe (o terminie zapadalności powyżej 12 miesięcy). . Jednocześnie dla każdego rodzaju długu identyfikuje się zadłużenie uczestników (założycieli) z tytułu wkładów do kapitału docelowego, wydanych zaliczek i innych dłużników. Jednocześnie zarządzanie należnościami jest ważnym obszarem pracy obsługi finansowo-księgowej przedsiębiorstwa.

Jego wdrożenie ma kilka celów. Po pierwsze, otrzymywanie płatności od dłużników jest jednym z głównych źródeł przepływu środków pieniężnych dla przedsiębiorstwa. W konsekwencji organizacja optymalnych trybów przepływu wierzytelności wpływa bezpośrednio na cel przedsiębiorstwa w warunkach rynkowych – generowanie dochodu i zysku. Po drugie, we współczesnych warunkach istnieją pewne sprzeczności między polityką zakupów a polityką sprzedaży, co nadaje dodatkowe znaczenie wdrożeniu skutecznych procedur windykacyjnych (w tym przypadku otrzymania lub odzyskania środków przez przedsiębiorstwo od dłużników). Po trzecie, jak pokazuje praktyka, uwzględnienie realnych kosztów lub korzyści podjętych decyzji kredytowych (w szczególności wynikających z zapewnienia kupującym prawa do odroczenia płatności) może zostać wykorzystane jako narzędzie rozszerzenia sprzedaży i zwiększenia obrotu aktywami obrotowymi.

Można wyróżnić trzy obszary analizy należności: analiza całkowitej kwoty należności według momentu ich wystąpienia; analiza dłużnika; analiza zadłużenia według asortymentu.

Bardzo często dochodzi do sytuacji, gdy dłużnicy nie spłacają swoich zobowiązań. Następnie należy je spisać jako nieściągalne długi. To przynosi straty firmie.

Podobna sytuacja miała miejsce w JSC Triton. Organizacja ta działa na rynku od 8 lat i osiąga w miarę stabilny zysk. Organizacja zajmuje się handlem hurtowym i detalicznym, więc należności są dla niej częstym zjawiskiem. Aby się chronić, organizacja ocenia wiarygodność klientów.

Opublikowane oceny firm, analiza sprawozdań finansowych potencjalnych nabywców, określenie wskaźników ryzyka i inne metody oceny nabywców pomagają rozwiązać ten problem. Przy ocenie wiarygodności klienta warto także skorzystać z całego arsenału narzędzi, którymi posługują się instytucje kredytowe. Organizacja CJSC Triton prowadzi kartotekę swoich głównych konsumentów, podając pewne zasady klasyfikacji ich według stopnia niezawodności. Opracowanie takiej dokumentacji i metod oceny wiarygodności klienta stało się przedmiotem społecznego projektu organizacyjnego, w ramach którego zidentyfikowano ocenę ratingową wiarygodności klienta. W tym celu określono skład wskaźników charakteryzujących wypłacalność i stabilność finansową analizowanych przedsiębiorstw. Tabela 3.1 przedstawia zestaw wskaźników stosowanych przez Triton JSC.

Wskaźnik 1 tabeli 3.1 - brak płatności - charakteryzuje wypłacalność przedsiębiorstwa na dzień sporządzenia bilansu. Do jego ustalenia wykorzystuje się dane ze sprawozdań finansowych analizowanego przedsiębiorstwa (informacje o przeterminowanych kredytach), dane operacyjne z banku o opóźnieniach w wypłacie wynagrodzeń pracownikom, zapłatach podatków oraz opłaceniu rachunków dostawcom i kontrahentom.

Tabela 3.1 – Wstępna ocena wypłacalności i stabilności finansowej przedsiębiorstwa

|

Indeks |

Metoda obliczeniowa |

|

1. Brak płatności (opóźnienia w spłacie pożyczek, podatków, płatności rachunków od dostawców, innych zobowiązań) |

Dane z bilansu i sprawozdania finansowego przedsiębiorstwa. Informacje z banku, w którym firma świadczy usługi gotówkowe i rozliczeniowe. Informacje z innych źródeł informacji |

|

2. Współczynnik niezależności,% |

Stosunek kapitałów własnych (I część pasywów) pomnożony przez 100% do waluty bilansowej |

|

3. Współczynnik stabilności finansowej,% |

Stosunek kwoty kapitałów własnych i pożyczek długoterminowych pomnożonej przez 100% do waluty bilansowej |

|

4. Współczynnik działalności gospodarczej,% |

Stosunek przychodów ze sprzedaży pomnożony przez 100% do waluty bilansowej |

|

5. Wskaźnik efektywności przedsiębiorstwa,% |

Stosunek zysku bilansowego pomnożony przez 100% do waluty bilansowej |

|

6. Wskaźnik efektywności funduszy własnych, % |

Stosunek zysku netto (po opodatkowaniu) pomnożonego przez 100% przez kapitał własny |

|

7. Rentowność przedsiębiorstwa,% |

Stosunek współczynnika efektywności funduszy własnych pomnożony przez 100% do średniej rentowności papierów wartościowych, % |

|

8. Całkowity współczynnik pokrycia salda,% |

Stosunek aktywów obrotowych (II część aktywów), pomnożony przez 100%, do zobowiązań krótkoterminowych |

Wskaźnik 2 określa udział właścicieli (akcjonariuszy) przedsiębiorstwa w ogólnej wartości majątku przedsiębiorstwa. Jeśli liczba ta przekracza 50%, ryzyko wierzycieli jest zminimalizowane. Wszak relatywnie rzecz biorąc, sprzedając połowę swojego majątku utworzonego ze środków własnych, przedsiębiorstwo może spłacić swoje zobowiązania dłużne, nawet jeśli druga połowa majątku (w który zainwestowano pożyczone środki) z jakiegoś powodu ulegnie dewaluacji.

Szczególnie ważny jest współczynnik stabilności finansowej. Współczynnik ten pokazuje udział w ogólnej wartości majątku wszystkich źródeł środków finansowych, z których przedsiębiorstwo może korzystać w swojej bieżącej działalności gospodarczej bez szkody dla wierzycieli. Współczynnik ten ogranicza inwestowanie krótkoterminowych pożyczonych środków w tworzenie majątku przedsiębiorstwa jedynie do aktywów, które można łatwo sprzedać i szybko zwrócić w formie gotówkowej.

Bardzo ważny jest również współczynnik aktywności gospodarczej, który pokazuje wielkość produktów, do produkcji których wykorzystuje się majątek przedsiębiorstwa. Współczynnik ten zależy nie tylko od efektywności wykorzystania majątku przedsiębiorstwa, ale także od długości okresu, na który jest obliczany.

Wskaźnik efektywności przedsiębiorstwa pozwala określić okres, w którym uzyskany roczny zysk może zrekompensować koszt majątku przedsiębiorstwa. Wskaźnik efektywności funduszy własnych daje uogólnioną ocenę efektywności lokowania środków; daje uogólnioną ocenę efektywności lokowania środków w danym przedsiębiorstwie. Wskaźnik ten zawsze można porównać z możliwością alternatywnych inwestycji (na przykład zakupu udziałów innych przedsiębiorstw). Porównanie takie, dokonane w liczbach względnych, pokazuje rentowność przedsiębiorstwa (wskaźnik 7). Ale często tego wskaźnika nie da się obliczyć, ponieważ nie ma danych na temat średniego procentu dochodów z papierów wartościowych.

Przybliżony stopień ryzyka wierzycieli określa się za pomocą wskaźnika pokrycia całkowitego w bilansie przedsiębiorstwa (wskaźnik 8, tabela 3.1). W tym celu aktywa obrotowe przedsiębiorstwa dzieli się przez kwotę zobowiązań krótkoterminowych. Uzyskany wynik pokazuje, czy spółka będzie w stanie spłacić swoje zobowiązania zapadające w bieżącym roku, zamieniając cały majątek obrotowy na gotówkę. Wysoki współczynnik pokrycia może być konsekwencją wpływu zarówno czynników pozytywnych, jak i negatywnych, co ustala się w wyniku bardziej szczegółowej analizy dodatkowej.

Dla każdego z powyższych wskaźników JSC Triton ustala zakres wartości. W zależności od tego, jak dany wskaźnik „umieści się” w ustalonym przedziale, „przypisuje się mu” określoną wagę (w punktach). Następnie punkty są sumowane. Na podstawie zdobytych punktów przedsiębiorstwa dzielone są na grupy. Zatem JSC Triton wyróżnia pięć klas przedsiębiorstw:

Do najwyższej kategorii zaliczają się przedsiębiorstwa o absolutnie stabilnej kondycji finansowej, co potwierdza wysoka ocena zarówno ogólna, jak i poszczególnych wskaźników;

Do pierwszej kategorii zaliczają się przedsiębiorstwa, których sytuacja finansowa jest generalnie stabilna, lecz niektóre wskaźniki odbiegają nieznacznie od normy;

Do drugiego zaliczają się przedsiębiorstwa, które wykazują oznaki napięć finansowych, do przezwyciężenia których przedsiębiorstwo ma potencjał;

Trzecia obejmuje przedsiębiorstwa wysokiego ryzyka, które są w stanie przezwyciężyć napięcie swojej kondycji finansowej poprzez restrukturyzację, odnowienie produktów, dywersyfikację działalności itp.;

Do czwartej kategorii zaliczają się przedsiębiorstwa, które znajdują się w niezadowalającej sytuacji finansowej i nie mają perspektyw na jej stabilizację.

Ponieważ liczba nabywców organizacji Triton CJSC jest dość duża, organizacja korzysta z rankingowej listy grup konsumenckich, przypisując każdej grupie określoną regułę gwarantowania transakcji (tabela 3.2).

Tabela 3.2 – Grupowanie odbiorców według klas niezawodności

Jak widać z tabeli 3.2, organizacja aktywnie korzysta z faktoringu w celu zapewnienia zwrotu środków od dłużników.

Zastosowanie jednej z nowych form płatności – operacji faktoringowych w gospodarce, pozwala Triton CJSC rozwiązać problem braku płatności poprzez terminowość i efektywność rozliczeń pomiędzy dostawcą a nabywcą za pośrednictwem pośrednika – firmy faktoringowej lub banku. Podstawową zasadą faktoringu jest to, że firma faktoringowa wykupuje od swoich klientów wierzytelności na rzecz swoich nabywców i w ciągu 2–5 dni spłaca 70–90% wierzytelności w formie zaliczki, a klient otrzymuje pozostałe 10–30 % po otrzymaniu faktury od kupującego.

Skuteczność wykorzystania operacji faktoringowych w rozliczeniach pomiędzy dostawcą a odbiorcą dostarczonych produktów, zdaniem Triton CJSC, przedstawia poniższa tabela (tabela 3.3).

Z tabeli 3.3 jasno wynika, że w wyniku skorzystania z faktoringu Triton CJSC uzyskuje efekt ekonomiczny w wysokości 9210 rubli.

Tabela 3.3 – Obliczanie efektywności faktoringu w Triton CJSC

|

Wskaźniki |

Ilość, pocierać. |

|

|

A. Bez korzystania z faktoringu: dokonano częściowej płatności za produkty saldo kupującego strata całkowita skorygowana o inflację |

||

|

B. Korzystanie z faktoringu: Produkty zostały wysłane do kupującego Od faktora otrzymano 85% kwoty płatności kalkulacja została dokonana w całości (z zastrzeżeniem żądać zapłaty od kupującego) straty z tytułu inflacji (przy 1% miesięcznie) płatność za usługi firmy faktoringowej (3% kwoty transakcji) łączna kwota wydatków i strat skorygowana o inflację |

||

|

Efekt ekonomiczny pod warunkiem skorzystania z faktoringu |

W celu wzmocnienia dyscypliny rozliczeniowej i płatniczej, także przy zawieraniu umów z nabywcami, Triton CJSC uwzględnia w nich warunki naliczania odsetek za zwłokę, czyli stosuje zasady kredytu komercyjnego na poziomie rocznej stopy refinansowania.

Na przykład, jeśli dług kupującego za okres 80 dni wyniósł 34 440 rubli, to po jego wygaśnięciu kupujący będzie musiał zapłacić 37 385 rubli. (2945 rubli będzie kwotą naliczonych odsetek według stopy refinansowania wynoszącej 38%).

W rozliczeniach między przedsiębiorstwami stosowana jest także praktyka udzielania upustów od ceny kontraktowej przy obniżaniu warunków płatności za produkty (roboty, usługi). Metoda ta staje się szczególnie istotna w warunkach inflacji. W tym przypadku efekt jest równy różnicy pomiędzy kwotą strat z tytułu inflacji a kwotą rabatu od ceny kontraktowej.

Reklama działalność(blok czwarty) obejmuje organizację... dokumentów. W nietradycyjnych kierunkach zajęcia Można wyróżnić faktoring, przepadek, gwarancje, przechowywanie przedmiotów wartościowych...

Faktoring jako forma kredytów biznesowych w Rosji na przykładzie MFC TRUST

Praca dyplomowa >> BankowośćLicencje obecnie w przygotowaniu zajęcia handlowy organizacje jako agenci finansowi, ... . Odmiany ” Faktoring- Klasyczny": faktoring z regresją; faktoring bez możliwości odwołania; faktoring aktualny. " Faktoring-Klasyczny"...

Aspekty studiów faktoring jako źródło finansowania zajęcia przedsiębiorstwa) 1.1 Istota i rodzaje faktoring Faktoring– prowizja finansowa... od kwoty wpłat za faktoring. Płatności do faktoring zawarte w handlowy wydatki to kwota...

Faktoring jego regulację prawną

Zajęcia >> Bankowość3 1. Koncepcja faktoring. 5 2. Umowa faktoring. 7 2. 1. Przedmiot umowy faktoring. 8 2.2 Strony umowy faktoring. 9 3. Relacje pomiędzy... usługami faktoringowymi mogą wymagać studiowania handlowy zajęcia oraz sytuacja finansowa dłużników klienta...

Pokamestow Ilja Jewgienijewicz – dr, profesor nadzwyczajny w MESI,

Dyrektor Generalny FACTORing LLC (Moskwa)

Ledniew Michaił Władimirowicz – dr hab.,

Kierownik Działu Marketingu FC POLITEX (Moskwa)

Zarządzanie finansami przedsiębiorstwa

06 (54) 2012

W ostatnich latach rynek faktoringowy w Rosji rozwija się w szybkim tempie, jednak jedynie niewielka część rosyjskich firm korzysta już z tego instrumentu finansowego. Dla większości usługi faktoringowe pozostają w dużej mierze nie do końca zrozumiałe, dlatego dla menedżerów i specjalistów finansowych coraz ważniejsza staje się ocena różnych wskaźników efektywności faktoringu w przedsiębiorstwach.

Według Expert RA, na koniec pierwszego półrocza 2012 roku na rynku faktoringowym w Rosji działało około 35 aktywnych graczy – banków i firm faktoringowych, czyli faktorów (jak zwykle nazywa się firmy lub banki świadczące usługi faktoringowe). Liderami rynku są obecnie duże rosyjskie banki lub ich spółki zależne: VTB Factoring Group of Companies (VTB Factoring LLC i Transcredit Factoring CJSC), Promsvyazbank, Alfa-Bank, Petrocommerce Bank, NFK Group of Companies (część korporacji finansowej „URALSIB” ).

Ogółem usługi faktoringowe na świecie, według International Factors Group, oferuje około 2700 firm i banków, a wśród ich klientów znajduje się około 485 tysięcy firm.

Według większości wskaźników pozwalających ocenić poziom rozwoju rynku faktoringowego w kraju (udział faktoringu w PKB, obroty na klienta, średnia liczba klientów w kraju), rynek rosyjski pozostaje w tyle za resztą świata. Tym samym globalny udział faktoringu w PKB wynosi ponad 3%, w krajach europejskich ponad 6%, a w Rosji nie przekracza 1,5%.

Wśród klientów firm faktoringowych wyróżnia się kilka głównych kategorii:

Firma dystrybucyjna (handel i zakupy);

Firma produkcyjna;

Duża sieć handlowa (detalista);

„filia” firmy zachodniej lub międzynarodowej;

Firma eksportująca.

Głównymi odbiorcami czynników są przedsiębiorstwa pierwszego rodzaju, z których większość to dostawcy dóbr konsumpcyjnych i artykułów spożywczych do dużych sieci handlowych. Firmy takie zazwyczaj nie mogą pochwalić się dobrą kondycją finansową i obecnością dużego majątku.

Firmy produkcyjne, które nie posiadają własnych działów do obsługi kredytowej z klientami, często są zainteresowane zabezpieczeniem przed ryzykiem braku spłaty dłużników, zarządzaniem należnościami (szczególnie w regionach) i finansowaniem luk gotówkowych w przypadku zaległych płatności.

Kolejnym typem klienta, który jest bardzo atrakcyjny dla faktorów, są duże sieci handlowe. Zawarcie umowy partnerskiej z siecią i skorzystanie z faktoringu odwróconego daje faktorowi dostęp do ogromnej liczby potencjalnych klientów w postaci dostawców danego detalisty.

Międzynarodowe firmy lub ich spółki zależne działające na terenie Federacji Rosyjskiej zazwyczaj nie wykazują zainteresowania finansowaniem, gdyż otrzymują je z zagranicy od swoich spółek-matek. Są przyzwyczajeni do szerokiej gamy usług faktorskich oferowanych im za granicą, dlatego tacy klienci są wymagający nie tylko pod względem jakości usług, ale także ceny ustalanej przez faktory.

Interesują ich głównie ochrona przed ryzykiem kredytowym i ocena nabywców, ponieważ często nie znają oni rosyjskiej specyfiki i nie potrafią odpowiednio ocenić ryzyka kredytowego, dlatego ich najpopularniejsze usługi to faktoring bez regresu lub terminowy.

Obecnie na rynku rosyjskim różne czynniki stawiają swoim klientom różne wymagania. Podsumowując te wymagania, możemy stworzyć przybliżony opis firmy, którą byłaby skłonna przyjąć do usługi:

Okres faktycznej działalności wynosi co najmniej rok;

Forma stosunków umownych z dłużnikami przewidująca odroczenie płatności;

Okres odroczenia wynosi do 180 dni;

Miesięczny obrót klienta wynosi co najmniej 3 miliony rubli;

Liczba dłużników - od jednego;

Bezgotówkowa forma płatności;

Brak powiązania pomiędzy dostawcą a dłużnikami.

Istnieje wiele ilościowych i jakościowych metod oceny wyników firm i przedsiębiorstw w różnych obszarach działalności. Wśród nich warto zwrócić uwagę na następujące:

Funkcjonalność i koszt;

Ekstrapolacja;

Porównawczy;

Ekspert.

Analizując efektywność nie można pominąć cech specyficznych dla danej branży, które decydują o powodzeniu prowadzenia biznesu. Dla rynku faktoringowego naszym zdaniem jest to wizerunek firmy, staż pracy, doświadczenie na rynku, dostępność wysokiej jakości oprogramowania, w tym modułu klienta online oraz wykwalifikowana kadra.

Podkreślmy główne kryteria oceny dostawcy usług faktoringowych z punktu widzenia jego konsumentów:

Reputacja, w tym recenzje istniejących klientów;

Liczba wzmianek w prasie;

Lata pracy i doświadczenie na rynku;

Wolumen portfela transakcji faktoringowych;

Dostępność usług dodatkowych oprócz finansowania;

Warunki usługi;

Dostępność wysokiej jakości oprogramowania, w tym modułu klienta online;

Wysokość prowizji;

Jakość strony internetowej 1.

1 Pokamestov I.E., Podlesnova A.Yu. Budżetowanie i planowanie biznesowe działalności faktoringowej // Faktoring i finansowanie handlu. – 2008 r. – nr 1

Od razu warto zauważyć, że wszystkie powyższe kryteria można podzielić na cenowe i pozacenowe. Rozwinięte rynki faktoringowe charakteryzują się dużą świadomością konsumentów usług faktoringowych, dlatego zwracają oni przede wszystkim uwagę na parametry pozacenowe. W Rosji trend ten zaczął się pojawiać dopiero od kilku lat, jednak w związku z kryzysem finansowym i obecnie większość klientów ocenia czynniki wyłącznie pod kątem kosztu produktów faktoringowych.

Aby ocenić skuteczność tych produktów po stronie konsumenta, stosuje się ilościowe wskaźniki cen. Należą do nich wysokość wynagrodzenia firmy faktoringowej, efektywna stopa procentowa, bezwzględne koszty korzystania z faktoringu oraz wskaźnik wykupu wierzytelności. Do wskaźników ilościowych zalicza się przede wszystkim wysokość wynagrodzenia pobieranego przez faktora za świadczone przez niego usługi.

Struktura prowizji faktoringowej zazwyczaj wygląda tak.

1. Koszty jednorazowe (początkowe):

Podpisanie umowy o świadczenie usług faktoringowych;

Instalacja i konfiguracja modułów oprogramowania (dla faktoringu elektronicznego).

2. Opłata stała za przetwarzanie dokumentów

3. Stały procent obrotu dostawcy na potrzeby administracji faktoringowej. Większą część tej części prowizji stanowi zapłata za usługi świadczone przez faktora, czyli:

Monitorowanie terminowości płatności towarów przez dłużników;

Współpraca z dłużnikami w przypadku opóźnień w płatnościach (tylko w przypadku faktoringu bez regresu);

Rozliczanie bieżącego stanu należności i przekazywanie dostawcy odpowiednich raportów;

Zbieranie wniosków o płatność.

4. Składka za ryzyka podejmowane przez faktora:

Ryzyko opóźnień w płatnościach za dostawy (ryzyko płynności);

Ryzyko niewypłacalności dłużników (ryzyko kredytowe);

Ryzyko gwałtownej zmiany kosztu środków kredytowych (ryzyko stopy procentowej);

Ryzyko bankructwa sprzedawcy.

5. Koszt środków kredytowych niezbędnych do sfinansowania dostawcy (w praktyce odsetek ten naliczany jest codziennie, zwykle jest 2-396 razy wyższy od oprocentowania krótkoterminowych kredytów bankowych, co wiąże się ze zwiększonym ryzykiem podejmowanym przez faktora , a także z dostępnością powiązanych usług).

Dodatkowo faktor może naliczyć inne opłaty z tym związane np. za każdy dzień opóźnienia w płatnościach. Główne rodzaje prowizji faktoringowych, powszechnie akceptowane w większości firm faktoringowych, podano w tabeli. 1.

Tabela 1. Rodzaje prowizji faktoringowych

Przyjrzyjmy się bliżej zasadom ustalania głównych prowizji faktoringowych. Kwota prowizji od środków pieniężnych, która podlega potrąceniu przez faktora przy ostatecznym rozliczeniu z klientem wierzytelności pieniężnej, zwiększa się o kwotę podatku VAT według aktualnie obowiązującej stawki podatkowej i ustalana jest według poniższego wzoru:

D = D + D * 18% (1);

D = Tsnom * PRfin * STpr / 100% * Tpl / 365,

gdzie Tsnom to nominalna kwota roszczenia pieniężnego (w rublach); PRfin – procent finansowania wierzytelności pieniężnej (od kwoty wierzytelności); STpp - wskaźnik lokowania środków pieniężnych według współczynnika (w procentach rocznie); Tpl - okres płatności tj. okres od momentu sfinansowania wierzytelności pieniężnej przez faktora do momentu jej zapłaty przez dłużnika, klienta lub osobę trzecią (w dniach).

Stopę lokowania środków pieniężnych przez faktor ustala się w walucie Federacji Rosyjskiej jako procent w skali roku kwoty zapewnianego przez nią finansowania i definiuje się ją jako stopę przyciągania środków pieniężnych przez faktor, tj. koszt pozyskanego finansowania powiększony o marżę czynnika.

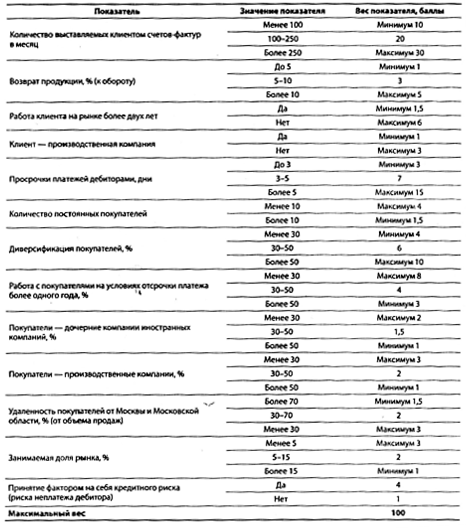

Prowizja za usługę faktoringową ustalana jest procentowo od kwoty wierzytelności pieniężnych przypisanych faktorowi, dodatkowo doliczany jest podatek VAT według aktualnej stawki podatkowej. Wysokość wynagrodzenia ustalana jest na podstawie wartości następujących kluczowych parametrów (tabela 2).

Liczba dłużników, których wierzytelności pieniężne zostaną przydzielone faktorowi;

Poziom koncentracji ryzyka dłużników, których wierzytelności pieniężne zostaną przypisane faktorowi;

Liczba faktur wystawionych przez klienta dłużnikom w ciągu miesiąca;

Dostępność zwrotów towarów od dłużników;

Dostępność gwarancji klienta za zobowiązania dłużników;

Rzeczywista lokalizacja geograficzna dłużników;

Historia relacji handlowych (biznesowych) pomiędzy klientem a dłużnikami.

Pełny zestaw parametrów przedstawiono w tabeli. 2.

Wysokość nagrody ustalana jest w zależności od ilości zdobytych punktów. Przykład obliczenia punktów podano w tabeli. 3, nagrody - w tabeli. 4. Końcowy wynik oceny kluczowych parametrów klienta w naszym przypadku to 33,5 punktu. Na podstawie wyników analizy kluczowych parametrów klienta wysokość wynagrodzenia za usługi faktoringowe może zostać ustalona w przedziale od 0,1% do 2% lub więcej kwoty scedowanych wierzytelności.

Prowizję za przetwarzanie dokumentów ustala się na 25-75 rubli, dodatkowo doliczany jest podatek VAT według aktualnej stawki podatkowej (za jeden komplet dokumentów za jedną dostawę). Wysokość tej prowizji wynosi 25-50 rubli. za jeden komplet dokumentów za jedną dostawę dla klientów sklasyfikowanych jako duże i 50-75 rubli. za jeden komplet dokumentów za jedną dostawę dla klientów sklasyfikowanych jako średnie. Klasyfikacja klientów do poszczególnych kategorii odbywa się zgodnie z procedurą obowiązującą w faktorze.

Tabela 2. Kalkulacja prowizji za usługę faktoringową

Tabela 3. Ocena klientów

Tabela 4. Kalkulacja wynagrodzeń

Prowizja za zorganizowanie transakcji ustalana jest procentowo w wysokości 0,05-0,5% zatwierdzonego limitu dla portfela klienta, dodatkowo doliczany jest podatek VAT według aktualnej stawki podatkowej. Często ustalana jest również minimalna kwota tej prowizji.

Zatem przy ustalaniu kosztu usług faktoringowych dla klientów brane są pod uwagę różne warunki: stabilność pozycji klienta i jego dłużnika, sposób płatności zgodnie z umową (na przykład akredytywa i inkas mają różne wartości gwarancji), moment zapłaty (istniejącego lub przyszłego roszczenia), ilość wierzytelności przekazywanych przez klienta agentowi finansowemu itp. Wysokość wynagrodzenia można również obliczyć na różne sposoby: w formie kwoty stałej, procent wartości przeniesionych wierzytelności, różnica pomiędzy nominalną wartością wierzytelności określoną w umowie a jej wartością szacunkową (rzeczywistą, rynkową).

Ponieważ faktoring zgodnie ze światową praktyką i ustawodawstwem rosyjskim nie jest operacją kredytową, prowizji faktoringowej nie można obliczać procentowo w skali roku. Ponadto, w przeciwieństwie do odsetek od kredytu bankowego, które są wliczone w koszt w wysokości stopy dyskontowej Centralnego Banku Federacji Rosyjskiej plus 396, prowizja faktoringowa, zgodnie z Regulaminem składu kosztów produkcji i sprzedaż produktów (robót, usług) ujętych w kosztach... od 5 sierpnia 1992 ZR552, w całości przypisanych do kosztów. Należy mieć na uwadze, że jedynie opłata za udostępnienie środków pieniężnych pokazuje koszt pieniądza dla sprzedającego i dlatego jest pobierana przez faktora jako procent kwoty wcześniejszej płatności za każdy dzień od dnia zapłaty do dnia od dnia wpłynięcia odpowiednich środków na rachunek bankowy (ale nie dłużej niż za okres odroczenia płatności plus 30 dni) i dlatego mogą zostać przeliczone jako odsetki w skali roku.

Zazwyczaj systemy prowizji różnych operatorów są identyczne, co wskazuje na ślepe kopiowanie doświadczeń pierwszych graczy, niedorozwój i brak doświadczenia rynku. Nowi gracze często podążają ścieżką dumpingu cenowego, co negatywnie wpływa na rozwój rynku usług faktoringowych w Federacji Rosyjskiej, ponieważ cena usługi powinna odzwierciedlać jej koszt i określoną stopę zysku krańcowego, którą ustala operator .

Warto także wiedzieć, w jaki sposób pobierane są odliczenia i prowizje podczas świadczenia usług faktoringowych. Spłata finansowania na podstawie cesji wierzytelności pieniężnej następuje poprzez przyjęcie i późniejsze rozliczenie płatności dłużnika. Po otrzymaniu zapłaty od dłużnika faktor zgodnie z umową przekazuje klientowi pozostałą kwotę finansowania zgodnie z warunkami umowy pomniejszoną o prowizję faktora, na którą składają się wszystkie naliczone mu prowizje, kary i grzywny Na mocy umowy.

Po otrzymaniu przez faktora zapłaty od klienta, dłużnika lub osoby trzeciej z tytułu określonej wierzytelności pieniężnej, faktor przelewa na rachunek klienta koszt wierzytelności pieniężnej pomniejszony o kwotę finansowaną, kwotę prowizji za środki pieniężne, za usługę faktoringową, obsługę dokumentów i organizacji transakcji. Wysokość prowizji za środki pieniężne ustalana jest jako procent kwoty wierzytelności pieniężnej sfinansowanej przez faktora i naliczana jest od dnia przekazania środków na rachunek klienta do dnia otrzymania od dłużnika pełnej zapłaty z tytułu roszczenia finansowanego w ten sposób. W przypadku częściowej spłaty wierzytelności przez dłużnika, wysokość prowizji za środki pieniężne zostanie obliczona od pozostałej kwoty finansowania pozostającej do spłaty aż do całkowitej spłaty. W przypadku częściowej spłaty wartości wierzytelności pieniężnej wysokość prowizji za środki pieniężne obliczana jest od kwoty częściowo spłaconej wierzytelności.

Wynagrodzenie za usługi faktoringowe, za obsługę dokumentów oraz kary i grzywny faktor potrąca z kwoty odpowiadającej mu zapłaty należnej klientowi po otrzymaniu od dłużnika pełnej lub częściowej spłaty odpowiedniego roszczenia na rachunek faktora oraz /lub w przypadkach przewidzianych w umowie o finansowanie cesji wierzytelności pieniężnych od Klienta. Jeżeli dłużnik nie dopełni warunku, a faktor zastosuje się do postanowień umowy gwarancji dłużnika, określone wynagrodzenie faktora jest wypłacane przez klienta w sposób przewidziany tymi przepisami. Powyższe wynagrodzenie zostaje zatrzymane przez faktora w formie ryczałtu w miarę budowania przez dłużnika(ów) spłaty finansowanych wierzytelności pieniężnych. Wynagrodzenie za zorganizowanie transakcji jest ustalone w kwocie stałej i podlega zapłacie przez Klienta Faktorowi nie później niż w terminie 10 dni kalendarzowych od dnia podpisania umowy.

Do ostatecznej oceny wpływu faktoringu na obrót wierzytelności można również obliczyć współczynnik zwolnienia (dodatkowego zaangażowania) wierzytelności, który pozwoli oszacować kwotę uwolnioną w wyniku faktoringu:

K e = (T ob.dz.1 - T ob.dz.0) * Q r / T,

T ob.dz.1, T ob.dz.0 - czas trwania jednego obrotu w dniach odpowiednio w okresie poprzednim i sprawozdawczym (po rozpoczęciu korzystania z faktoringu); Q р - faktyczny wolumen sprzedanych produktów w okresie sprawozdawczym; T - liczba dni w okresie sprawozdawczym.

Oprócz samych prowizji istnieje szereg innych czynników pozacenowych, które mają duży wpływ na wybór faktora przez Klienta. Oto najczęstsze z nich:

Procent finansowania;

Dostępność i czas trwania okresu karencji;

Wielkość limitu finansowania;

Finansowanie na podstawie kopii dokumentów;

Dostępność faktoringu elektronicznego;

Finansowanie starych dostaw (dostaw, które zostały zrealizowane, ale termin płatności jeszcze nie nadszedł);

Okres finansowania;

Liczba dokumentów, które należy dostarczyć faktorowi przy każdej dostawie.

Najważniejszym z powyższych kryteriów jest procent dofinansowania. Jej wartość wpływa na koszt usług faktoringowych. Procent finansowania ustalany jest odrębnie dla każdego dłużnika. Przy ustalaniu procentu finansowania największe znaczenie ma wielkość ewentualnych odliczeń i wpłat bezpośrednich od danego dłużnika, dlatego na etapie ustalania procentu finansowania należy dokonać analizy odpisów i potrąceń w związku z dostawami do danego dłużnika przeprowadza się:

Pf max = 100% - (V av + 10%), (3)

gdzie Pf max jest maksymalnym procentem finansowania od kwoty zapotrzebowania; W środę – średnia kwota odliczeń za dany okres, %.

Średnią kwotę odliczeń za dany okres oblicza się jako średnią kwotę not uznaniowych, rabatów, zwroty towary itp.

Po rozpoczęciu finansowania wierzytelności Klienta wobec tego dłużnika, na bieżąco monitorowane są odpisy i potrącenia w celu potwierdzenia/zmiany procentu finansowania. Wskaźnik „warunki finansowania dostaw” uwzględnia takie parametry, jak możliwość finansowania z wykorzystaniem kopii dokumentów oraz finansowania starych dostaw, ilość dokumentów, które należy dostarczyć faktorowi przy każdej dostawie oraz dostępność faktoringu elektronicznego. Pozostałe pozacenowe parametry działalności firmy faktoringowej Klient może ocenić w oparciu o publicznie dostępne źródła informacji, takie jak strona internetowa faktora, oceny firm faktoringowych, informacje prasowe.

Należy również zwrócić uwagę na następującą okoliczność. Jednym z warunków zapewniających efektywność usług faktoringowych jest to, że faktor finansuje całość lub prawie całość dostaw sprzedającego przez długi okres czasu. Tylko w tym przypadku sprzedawca może liczyć na realizację swojego programu rozwoju sprzedaży bez obawy o brak kapitału obrotowego. Oznacza to, że w międzyczasie faktor będzie zmuszony finansować sprzedaż klienta, nie mając praktycznie żadnego wpływu na dobór kontrahentów, politykę cenową i inne istotne aspekty jego strategii sprzedażowej. Aby uniknąć zagrożeń związanych z tą sytuacją, firmy faktoringowe nie płacą zaliczek w całości po dostawie (zwykle 60-90%), co podtrzymuje interes sprzedającego w prowadzeniu optymalnej polityki sprzedaży z uwzględnieniem sytuacji rynkowej, gdyż: Nie dopuszczając do powstania dodatkowych strat faktora, sprzedawca zabezpiecza się w ten sposób przed stratami.

Dodatkowe przychody i korzyści dostawcy związane z usługą faktoringową:

1. Uzyskanie dodatkowego zysku dzięki możliwości zwiększenia wolumenu sprzedaży poprzez pozyskanie niezbędnego kapitału obrotowego od faktora;

2. Uzyskanie dodatkowego zysku ze wzrostu obrotów w wyniku obniżenia ceny sprzedawanych produktów oraz wydłużenia okresu kredytowania towarów, tj. dodatkowe przewagi konkurencyjne;

3. Oszczędności dzięki możliwości zakupu towarów od swoich dostawców po niższych cenach. Szansa ta wynika z faktu, że klient otrzymując znaczną część kwoty dostawy w dniu dostawy, a tym samym tracąc zależność od przestrzegania dyscypliny płatniczej przez swoich dłużników, może przy zakupie towaru skrócić okres odroczonej płatności i żądać lepszych ceny od warunków swoich dostawców na zakupione towary. Dodatkowo otrzymuje gwarancję ochrony przed karami wierzycieli w przypadku nieterminowych rozliczeń z nimi spowodowanych luką gotówkową;

Ochrona przed stratami wynikającymi z niepłacenia lub opóźnień w płatnościach przez dłużników za dostarczony im towar. Szczególnie w przypadku korzystania z faktoringu dwuetapowego;

Oszczędności na opłaceniu dodatkowych miejsc (w tym sprzętu biurowego) i dodatkowego czasu pracy pracowników;

Zabezpieczenie przed utraconymi zyskami w wyniku utraty klientów na skutek braku możliwości zapewnienia klientom konkurencyjnych odroczonych płatności oraz utrzymania wystarczającego asortymentu towarów na magazynie w przypadku braku kapitału obrotowego.

Dodatkowy dochód przy korzystaniu z faktoringu, a także przy uzyskiwaniu dodatkowego zysku w związku z możliwością zwiększenia wolumenu sprzedaży, będzie równy:

DD = Rp*SP + DF*SP*Kvp/s – Z (10)

gdzie Рп – rentowność sprzedaży;

SP – kwota dostawy;

DF – kwota finansowania faktoringu udziałami;

KVP/s to współczynnik odzwierciedlający stosunek zysku brutto do kosztu sprzedanego towaru. W tym wzorze wskazane jest stosowanie tego współczynnika, a nie zwrotu ze sprzedaży. Ponieważ otrzymanie zaliczki na faktoring nie jest jeszcze naszym przychodem, ale stanie się nim po zakupie przez nas nowej partii towaru i dostarczeniu go do klienta;

Z – koszty faktoringu.

Ponieważ ilość dostaw na 90 dni wynosi 1500 tysięcy rubli, dodatkowy dochód za 3 miesiące będzie równy:

DD = 30,3%*1500 tysięcy rubli. +90%*1500 tysięcy rubli*(13124 tysiące rubli/285371 tysięcy rubli) – 68880 rubli. = 448 tysięcy rubli.

Zatem dodatkowy dochód przy korzystaniu z faktoringu za rok będzie równy:

DD = 448 tysięcy rubli * 4 = 1792 tysięcy rubli.

Koszty faktoringu, jak obliczono wcześniej, wyniosą 68 880 rubli. = 69 tysięcy rubli. W rezultacie dochody przewyższają wydatki. Możemy zatem wyciągnąć wniosek na temat wykonalności i efektywności faktoringu.

Efektywność wykorzystania kapitału charakteryzuje się jego opłacalnością (rentownością).

Planując ogólną rentowność, ustala się wymagany poziom efektywności produkcji na nadchodzący okres i monitoruje faktyczne wykorzystanie środków. Ogólnie rzecz biorąc, dla przemysłu poziom ogólnej rentowności określa się nie tylko na podstawie wysokości uzyskanego zysku, ale także na podstawie całej kwoty dochodu netto, tj. łączna kwota oszczędności gotówkowych (zysk, podatek obrotowy, inne oszczędności gotówkowe).

Wskaźnik rentowności służy do oceny działalności ekonomiczno-finansowej przedsiębiorstw (stowarzyszeń) i jest jednym z elementów jednolitego systemu zachęt ekonomicznych.

Obliczmy nowe wskaźniki rentowności.

Całkowity zwrot z kapitału jest równy stosunkowi zysku bilansowego do średniej wartości całego majątku przedsiębiorstwa za okres sprawozdawczy:

Zysk bilansowy = 7617+1792 = 9409 tysięcy rubli.

Ogólna rentowność = 9409/0,5*(211672+217949) = 0,0438.

Oznacza to, że firma otrzyma 4,38 rubla. zysk na rubla zainwestowanego kapitału.

ROZDZIAŁ 3. OCENA EFEKTYWNOŚCI USŁUG FAKTORINGOWYCH BANKU

3.1. Kalkulacja kosztów usług faktoringowych

W kontekście stałego rozszerzania się rynku usług faktoringowych oraz rosnącej konkurencji, w celu wzmocnienia i utrzymania swojej pozycji, oddziały faktoringowe banków (firmy faktoringowe) oferują swoim klientom coraz większą listę produktów bankowych, podnoszą jakość świadczonych usług ich świadczenie, czyli podejście marketingowe wysuwa się na pierwszy plan w działaniach zarządzania faktoringiem, skupionych na potrzebach potencjalnych nabywców.

Szczególne znaczenie w takiej sytuacji ma skuteczna polityka cenowa i strategia faktoringowa, która powinna zapewnić rentowność i rentowność prowadzonej działalności. Istnieją różne metody i strategie cenowe, jednak cena produktu faktoringowego opiera się na jego koszcie, którego określenie dla faktora jest jednym z najbardziej palących problemów.

Aby zaproponować klientowi najlepszą cenę, a jednocześnie się nie obrazić, faktor musi dobrze rozumieć strukturę swoich kosztów, listę usług, posiadać narzędzie do kalkulacji kosztu każdego produktu , a także jasno zrozumieć, które działy i pracownicy są zaangażowani w proces biznesowy podczas świadczenia tej lub innej usługi.

Z uwagi na fakt, że faktoring obejmuje zespół usług i operacji, a w marketingu bankowym pojęcia te nie są tożsame, autor uważa za konieczne uwzględnienie kosztu operacji wykonywanych przez pracowników w procesie świadczenia usług faktoringowych oraz kosztu usług które zarząd faktoringu sprzedaje swoim klientom jako część produktu faktoringowego.

Na koszt produktu faktoringowego składają się trzy prowizje:

Opłaty za finansowanie;

Prowizje za usługi faktoringowe;

Opłaty za przetwarzanie dokumentów.

Główne składniki tworzące stopę procentową i opłatę za finansowanie to:

Koszt finansowania,

Marża za przyjęcie ryzyka,

Koszt kapitału (rezerwy).

Opłata za finansowanie naliczana jest procentowo za każdy dzień wykorzystania przekazanych środków i pobierana jest w momencie otrzymania środków na opłacenie dostawy.

Koszt finansowania to koszt zasobów pozyskanych przez czynnik w celu prowadzenia jego działalności.

Faktor przyjmując klienta do usług faktoringowych bierze na siebie także ryzyko: ryzyko opóźnienia w płatności za dostawę, niewypłacalności dłużnika, gwałtownych zmian kosztu środków kredytowych, bankructwa i oszustwa sprzedającego. W związku z tym czynniki opłaty za finansowanie obejmują premię za ryzyko. Jednakże margines akceptacji ryzyka przez faktora ustalany jest indywidualnie i zależy od:

Sytuacja finansowa Klienta;

Liczba dłużników;

Cechy dłużników, tj. jakość dyscypliny płatniczej i sytuacja finansowa dłużnika.

Finansowanie faktoringowe charakteryzuje się zazwyczaj zarządzaniem kredytami dłużników, obejmującym:

Sprawdzanie dłużników, ich wypłacalności i ustalanie limitów;

Weryfikacja dostaw;

Kontrola;

Funkcje zbierania.

Wszystkie te usługi rekompensowane są prowizją za usługę faktoringową, która zazwyczaj pobierana jest jako określony procent od całej kwoty scedowanej wierzytelności pieniężnej; premia ta naliczana jest w momencie finansowania klienta i pobierana w momencie jej otrzymania środków na opłacenie dostawy.

Ponieważ wysokość tej prowizji zależy bezpośrednio od obrotu, wartość procentowa jest powiązana z obrotem. Oznacza to, że im większy obrót i liczba dłużników przekazanych przez klienta do usług faktoringowych, tym niższy procent pobieranej prowizji.

Faktoring wiąże się z dużą ilością formalności. Sprawdzanie i przetwarzanie dokumentów przewozowych jest integralną częścią codziennej pracy faktora. Te koszty pracy faktor rekompensuje pobierając prowizję w formie stałej opłaty za komplet dokumentów.

Aby obliczyć koszt operacji przetwarzania dokumentów przewozowych, należy określić dwa parametry:

Koszt pracy na jednostkę;

Czas potrzebny na wykonanie określonej operacji.

Aby określić koszt jednostki pracy, bierze się pod uwagę całkowite koszty związane z utrzymaniem danego działu firmy oraz praktyczną liczbę godzin pracy, które można przeznaczyć na wytworzenie produktu lub obsługę klienta. Praktyczna liczba godzin różni się od rzeczywistej liczby godzin pracy tym, że pracownik spędza 80–90% całkowitego czasu pracy w miejscu pracy, wykonując pracę. Zatem znając koszt jednostki czasu i czas potrzebny na wytworzenie jednego produktu, można obliczyć koszt wytwarzanego produktu.

Specjalista z działu obsługi klienta sprawdza i przetwarza dokumenty wysyłkowe. Załóżmy, że całkowity koszt utrzymania tego działu wynosi 20 000 000 rubli rocznie, a dział zatrudnia 20 osób.

Z jednej strony na koszt czasu pracy pracownika działu składa się jego wynagrodzenie, utrzymanie lokalu i inne wydatki związane z nim osobiście. Z drugiej strony dział ponosi dodatkowe koszty, które nie są związane z danym pracownikiem. Ponieważ produktywność oddziału zależy bezpośrednio od liczby pracowników bezpośrednio zaangażowanych w obsługę klientów, przy obliczaniu kosztu usług autor będzie brał pod uwagę całkowite koszty oddziału banku. Koszt godziny pracy oblicza się według następującego wzoru:

Gdzie  - koszt godziny pracy

- koszt godziny pracy

mi- koszty utrzymania jednostki faktoringowej w skali roku, w tym koszty osobowe, utrzymanie nieruchomości, sprzętu komputerowego, wydatki służbowe

N – liczba pracowników działu

256 – liczba dni roboczych w roku

8 – liczba godzin pracy w ciągu dnia

Po przeprowadzeniu obliczeń okazuje się, że w rozważanym przykładzie koszt godziny pracy pracownika zajmującego się przetwarzaniem dokumentów wynosi średnio 610,35 rubli (200 00000/20/256/6,4).

Następnie należy określić czas potrzebny na wykonanie danej operacji. W tym celu przeprowadza się bezpośrednie pomiary czasu, jaki pracownicy działu poświęcają na przetwarzanie dokumentów przewozowych. Zatem koszt operacji przetwarzania dokumentów wysyłkowych oblicza się według następującego wzoru:

Ci=CT(i)*Ct , (2)

Gdzie C.T.(I) – czas wykonania operacji w roboczogodzinach, uzyskany na podstawie pomiarów na stanowiskach pracy pracowników.

Opłata za rozpatrzenie dokumentu składa się z kosztu dwóch operacji, a mianowicie: sprawdzenia poprawności wniosku o finansowanie, dowodu odbioru, faktury, listu przewozowego i innych dokumentów związanych z przesyłką, a także przygotowania dokumentów przewozowych tj. odzwierciedlenie w zautomatyzowanym systemie zarządzania operacjami faktoringowymi. Na pierwszą operację pracownik poświęca średnio 2 minuty, na zarejestrowanie 1 listu przewozowego i faktury pracownik poświęca 3 minuty na przygotowanie 1 kompletu dokumentów dla jednej przesyłki. Zatem koszt zarządzania faktoringiem w celu przetwarzania dokumentów wysyłkowych wynosi 30,52 rubli (610,35/60*3).

Do obliczenia kosztu usług faktoringowych niezbędna jest klasyfikacja kosztów związanych z realizacją czynności faktoringowych. Wszystkie wydatki czynników produkcji można podzielić na dwie grupy: operacyjne i nieoperacyjne, które z kolei dzielą się na podatki obrotowe i wydatki na przyciąganie środków finansowych z jednej strony oraz wydatki bieżące i inwestycje kapitałowe z drugiej. Na wydatki bieżące składają się wydatki na utrzymanie aparatury, wydatki służbowe, wydatki na utrzymanie środków trwałych, wydatki na transport, wydatki na IT (oprogramowanie i technologię), wydatki na usługi informacyjne i doradcze, a także wydatki handlowe.

W pierwszej kolejności należy zdecydować się na pełną listę usług z zakresu faktoringu. Jak wspomniano powyżej, faktoring obejmuje usługi finansowe, administracyjne, informacyjne i analityczne. Warto rozważyć stopień udziału jednostek faktoringowych w świadczeniu wymienionego zakresu usług.

Finansowaniem zajmują się specjaliści z działu obsługi klienta. Sama operacja przeprowadzana jest w oparciu o dokumenty przewozowe polecone dostarczone przez Klienta dla dostaw realizowanych na rzecz jego kontrahentów (dłużników). Dodatkowo obsługa klienta zajmuje się prowadzeniem statystyk dotyczących dłużników i klientów. W świadczenie tej usługi bezpośrednio zaangażowani są specjaliści z działu kontroli kredytowej, którzy monitorują przebieg transakcji w ramach metodyki ustalania limitów; działania zezwalające i zakazujące w ramach finansowania; doradzanie Klientowi w zakresie pojawiania się ryzyk w zakresie handlu z odroczonym terminem płatności. Dział atrakcji prowadzi negocjacje z klientami i pracownikami pionów strukturalnych banku, sporządza, uzgadnia z klientem i podpisuje umowę ogólną, umowy dodatkowe do umowy ogólnej; opracowuje, redaguje i koordynuje dokumentację faktoringową. Dział Metodologii i Rozwoju Biznesu zajmuje się opracowywaniem, realizacją, koordynacją zasad prowadzenia działalności, umów dodatkowych do Umowy Generalnej; prowadzi kontrolę, uzgadnianie raportów, opracowywanie i redagowanie dokumentacji faktoringowej. Ponadto dział metodologii i rozwoju biznesu zajmuje się rozwojem nowych produktów i usług, niestandardowych schematów usług faktoringowych, mających na celu zaspokojenie różnorodnych potrzeb klientów. Dział wsparcia i wdrażania technologii faktoringowych prowadzi komputerowe wdrażanie nowych produktów i usług, niestandardowych schematów usług faktoringowych, opracowuje i zapewnia działanie modułu oprogramowania niezbędnego do skutecznej realizacji działań.

Administracyjne zarządzanie należnościami klientów realizowane jest przez kilka działów, którymi są: dział obsługi klienta oraz dział kontroli kredytowej i zarządzania ryzykiem. Specjaliści działu obsługi klienta prowadzą zarządzanie administracyjne w ramach umowy generalnej oraz umowy dodatkowej do umowy generalnej i umowy dostawy, pod kątem oceny jakości należności klienta poprzez klasyfikację aktualnego opóźnienia w płatnościach za dostawy klienta według dłużnikom dodatkowo przypominają dłużnikowi o terminie płatności za dostawę. Dział kontroli kredytowej zajmuje się administracyjnym zarządzaniem należnościami klienta z tytułu dostaw regresowych, płatności bezpośrednich i zwrotów w przypadku zadłużenia krytycznego i ujemnego; doradzanie klientowi w zakresie pojawienia się ryzyk w zakresie handlu z odroczonym terminem płatności; ustalenie rekomendowanych dla Klienta limitów przesyłek. Jeśli wystąpi opóźnienie, ważne jest, aby poinformować o tym klienta na czas, dowiedzieć się, dlaczego tak się stało i podjąć niezbędne kroki w celu wyjaśnienia nieporozumienia. Rzeczywiście, w wyniku długich i ciągłych opóźnień, grupa ryzyka klienta dotycząca nierzetelnego dłużnika może wzrosnąć, co może skutkować odmową dalszego finansowania dostaw dokonywanych przez klienta na rzecz tego dłużnika.

Wsparcie informacyjno-analityczne działalności Klienta realizowane jest przy udziale następujących jednostek biznesowych. Dział wsparcia i wdrażania technologii faktoringowych zajmuje się tworzeniem i rozwojem oprogramowania oraz instalacją modułu klienckiego. Na początku miesiąca dział obsługi klienta generuje dla klienta raporty dotyczące stanu należności, wielkości finansowania, rejestracji dostaw, spisanych prowizji, ponadto doradza klientom w zakresie naliczonych i spisanych prowizji oraz prawidłowego wykonanie dokumentów. Katedra Metodologii i Rozwoju Regionalnego w ramach wsparcia informacyjno-analitycznego zajmuje się opracowywaniem schematów usług, nowych produktów i usług, przygotowaniem materiałów na stronę internetową, przygotowaniem i publikacją artykułów na temat faktoringu.

Na podstawie grupowania usług według działów bezpośrednio zajmujących się usługami faktoringowymi możliwe jest wyliczenie kosztu usługi faktoringowej dla jednej dostawy w oparciu o koszty pracy.

Całkowity koszt utrzymania zarządzania faktoringiem banku w skali roku wynosi 327 465 000 rubli (według bilansu i raportu zysków i strat, załącznik 7). Liczba personelu wynosi 200 osób. Podstawiając dane do wzoru 1, stwierdzamy, że koszt jednej godziny pracy wynosi 999,34 rubli. Łączna liczba minut spędzonych na obsłudze jednej dostawy wynosi średnio 220 minut. Po dokonaniu obliczeń według wzoru 2 okazuje się, że koszt zarządzania działalnością faktoringową banku w zakresie świadczenia usług dla jednego klienta w ramach umowy faktoringowej wynosi 3664,26 rubli. Nie zapominaj jednak, że kalkulacja ta opiera się wyłącznie na kosztach pracy i nie uwzględnia kosztu pieniędzy; ponadto przy obliczaniu kosztu obsługi kolejnych dostaw koszt pracy będzie niższy. Polega to na tym, że dopiero przy obsłudze pierwszej dostawy klienta w proces ten zaangażowane są wszystkie działy, począwszy od kosztów pracy w celu pozyskania klienta, zebrania niezbędnej dokumentacji, zatwierdzenia limitów, sprawdzenia dokumentacji, stworzenia dokumentacji klienta, rejestracja dostaw, weryfikacja, finansowanie i monitorowanie. Późniejsza obsługa opiera się na otrzymanych danych, wygenerowanej dokumentacji klienta, ustalonych relacjach z osobą kontaktową klienta i dłużnika, dlatego wymaga mniej czasu i zaangażowania mniejszej liczby osób.

Rozważmy algorytm obliczania kosztów operacji faktoringowych, który pozwala na analizę kosztów obsługi faktur klientów przy przeprowadzaniu operacji faktoringowych, a także identyfikację stosunku kosztów operacyjnych w celu ich bezpośredniego skorelowania z poziomem prowizji za danego klienta 30.

Początkowo ustalana jest łączna liczba zarejestrowanych dostaw dla okresu rozliczeniowego. Dla wygody okres rozliczeniowy ustaliliśmy na 1 miesiąc. Załóżmy, że w tym okresie dział obsługi klienta zarejestrował 15 000 dostaw.

Kolejnym krokiem jest określenie kosztu całkowitego, który wyznacza się poprzez algebraiczne dodanie kosztów operacyjnych i nieoperacyjnych za okres rozliczeniowy. Całkowity koszt rozpatrywanego zarządzania faktoringiem wynosi 46 182 083,33 rubli (według bilansu i rachunku zysków i strat, załącznik 7), skorygowany o średnią wartość okresu rozliczeniowego).

Koszt usługi faktoringowej dla jednej dostawy ustalany jest według poniższego wzoru:

Koszt jednej dostawy = Ps/Pk, (3)

gdzie Pk to łączna liczba zarejestrowanych dostaw

Po dokonaniu obliczeń okazuje się, że koszt usług faktoringowych dla jednej dostawy wynosi 3078,81 rubli.

Generalnie na koszt faktoringu składają się następujące elementy:

Koszt pieniądza (zwykle od 7 do 16% rocznie);

Wydatki niezwiązane ze zmianami wartości pieniądza (od 0,2 do 5%);

Premia za ryzyko z tytułu ewentualnych strat jest ustalana przez bank samodzielnie, w oparciu o wewnętrzne zasady (od 0,5 do 12%);

Współczynnik zysku (od 2%).

Koszt usług faktoringowych jest inny dla każdego klienta. Zależy to od branży, w której działa Klient, wielkości prowadzonej przez niego działalności, jakości wierzytelności, okresu odroczenia, obrotów oraz wybranego zakresu usług.

W obecnych warunkach rosyjskich najbardziej poszukiwany jest faktoring z regresem, ze względu na jego stosunkowo niski koszt w porównaniu z faktoringiem bez regresu. Jednak dla faktora najbardziej opłacalnym i ryzykownym produktem jest faktoring bez regresu. Premia za ryzyko w produkcie bez regresu jest bliska wartości maksymalnej, jednak w przypadku pozytywnego wyniku operacji, czyli terminowej i pełnej spłaty dostawy, zysk faktora jest znaczny. Porównanie marży zysku i premii za ryzyko zarządzania faktoringiem dla faktoringu z regresem i bez regresu przedstawiają wykresy 2 i 3 (Załącznik nr 8).

3.2. Rentowność działalności faktoringowej banków

O efektywności działu faktoringu banku decyduje rentowność jego działalności oraz jego zdolność do maksymalizacji zysków przy zachowaniu wymaganego poziomu ryzyka. Rentowność odzwierciedla pozytywny ogólny wynik zarządzania faktoringiem banku.

Zysk jest głównym wskaźnikiem wydajności biznesowej. Różnica pomiędzy przychodami i wydatkami stanowi zysk brutto. W ogólnym sensie ekonomicznym pojęcia rentowności i rentowności są zbieżne. Dlatego faktycznie konieczne jest obliczenie wskaźnika rentowności działu faktoringowego banku.

Rentowność charakteryzuje poziom zwrotu z 1 rubla zainwestowanych środków, co w odniesieniu do działu faktoringowego banku oznacza stosunek wysokości otrzymanego zysku do środków wniesionych przez akcjonariuszy banku.

Do analizy działalności faktoringowej banku proponuje się wykorzystanie następujących wskaźników:

Kwoty przekazane przez bank dostawcom;

Kwoty zwrócone bankowi przez płatników;

Kwoty nie zwrócone bankowi przez płatników;

Dochody z działalności faktoringowej;

Opłata za przetwarzanie dokumentów;

Opłata za zarządzanie należnościami;

Odsetki od finansowania naliczane od salda dziennego zaliczki wypłaconej klientowi.

Analizę rozważanych wskaźników należy przeprowadzić dynamicznie, porównując dane sprawozdawcze z podobnymi wskaźnikami dla poprzednich dat. Porównanie to pozwoli poznać trendy w rozwoju usług faktoringowych w banku i podjąć niezbędne działania w przypadku zidentyfikowania negatywnych trendów.

Analizę poszczególnych wskaźników wymienionych powyżej przedstawiono w tabeli 1; kalkulacji dokonano na podstawie danych banku Krajowego Towarzystwa Faktoringowego.

Tabela 1

Przychody odsetkowe z działalności faktoringowej, tysiące rubli.

TEMPO WZROSTU,% | TEMPO WZROSTU, % |

|||

FINANSOWANIE NALEŻNOŚCI | ||||

OBSŁUGA NALEŻNOŚCI | ||||

PREMIA ZA RYZYKO |

Uzyskane dane wskazują na wzrost liczby obsługiwanych firm, wzrost wolumenów finansowania, a co za tym idzie, wzrost przychodów faktora. Znaczący wzrost premii za ryzyko świadczy zarówno o przyciągnięciu do obsługi bardziej ryzykownych klientów, jak i o zwiększeniu udziału faktoringu pełnego w portfelu banku, a co za tym idzie, o wzroście zysków.

Do oceny efektywności działalności faktoringowej stosuje się następujący system wskaźników:

analiza efektywności transakcji faktoringowej:

Rentowność transakcji faktoringowej;

Zachowanie pracownika podczas transakcji faktoringowej;

2) analiza opłacalności działalności faktoringowej oddziału banku:

Rentowność pionu faktoringowego;

Stosunek zysku pionu faktoringowego do średniej wartości majątku niezbędnego do jego uzyskania.

Rentowność transakcji faktoringowej ustalana jest poprzez stosunek przychodów z transakcji do kosztów transakcyjnych. Z jednej transakcji faktor uzyskał dochód w wysokości 25 000 rubli; na realizację tej transakcji poniesiono wydatki w wysokości 10 000 rubli. Zatem rentowność transakcji faktoringowej wynosi 2,5 (czyli 250%).

Efektywność pracowników określa się dzieląc zysk pionu faktoringu z transakcji przez liczbę pracowników biorących udział w transakcji. Na podstawie rozważanego przykładu zysk z transakcji wynosi 15 000 rubli, w jednej transakcji bierze udział 10 osób, zatem wydajność pracy pracownika wynosi 1500.

Rentowność pionu faktoringowego definiuje się jako stosunek uzyskanego zysku do wydatków pionu faktoringowego.

Według bilansu i rachunku zysków i strat (załącznik nr 7) rentowność pionu faktoringowego przedmiotowego banku wynosi 72,64% (402583000/554185000*100%), co niewątpliwie świadczy o efektywności pionu.

Ocena efektywności działalności faktoringowej opiera się na wskaźnikach jakościowych i ilościowych.

Do jakościowych wskaźników efektywności Faktora zalicza się:

Pełna realizacja głównych zadań i funkcji jednostek strukturalnych;

Przestrzeganie przez pracowników ustalonych technologii pracy;

Tempo awansu pracowników;

Rozwój linii produktów;

Poszerzenie bazy klientów;

Optymalizacja procesów biznesowych i doskonalenie technologiczne biznesu.

Wskaźniki ilościowe charakteryzują się:

Dynamika obrotów;

Dynamika liczby dłużników;

Dynamika liczby klientów;

Dynamika liczby dostaw;

Dynamika uzyskanego zysku.

Efektywność operacji faktoringowych dla faktora można określić stosując trzystopniowy system oceny 31, który opiera się na wzorach obliczania rotacji aktywów i należności oraz wyliczaniu średniej ważonej rentowności operacji faktoringowej.

Wzór rotacji majątku firmy faktoringowej (4) pozwala zaplanować przepływy pieniężne przedsiębiorstwa w czasie, gdyż uwzględnia napływ środków pieniężnych w postaci spłaty finansowania.

, (4)

, (4)

Gdzie  - obrót aktywami w danym okresie

- obrót aktywami w danym okresie

N– liczba spłat finansowania

- wysokość odrębnej spłaty finansowania

- wysokość odrębnej spłaty finansowania

D - data finansowania

- data finansowania

D - termin spłaty finansowania

- termin spłaty finansowania

Korzystając ze wzoru na rotację wierzytelności (5) można ocenić efektywność organizacji pracy faktora z klientami oraz jakość portfela klientów. Może służyć jako wskaźnik do określenia polityki cenowej faktora w zakresie ustalania wysokości prowizji za usługi faktoringowe.

, (5)

, (5)

Gdzie  - obrót należności w okresie

- obrót należności w okresie

pl- liczba spłat dłużnika w danym okresie

- kwotę odrębnej wpłaty dłużnika

- kwotę odrębnej wpłaty dłużnika

D - termin spłaty dłużnika

- termin spłaty dłużnika

D - Data dostarczenia.

- Data dostarczenia.

Wzór na opłacalność operacji faktoringowych (6) pozwala obliczyć marżę na operacjach faktoringowych, a także ocenić ogólną działalność faktora z punktu widzenia efektywności ekonomicznej. Uzyskane wartości mogą służyć jako rzetelna informacja dla właścicieli i akcjonariuszy, a także mogą posłużyć do oceny wartości przedsiębiorstwa spółki w przypadku reorganizacji, fuzji czy przejęcia.

, (6)

, (6)

Gdzie  - opłacalność działalności faktoringowej

- opłacalność działalności faktoringowej

- wysokość prowizji faktora otrzymanej od każdej spłaty finansowania

- wysokość prowizji faktora otrzymanej od każdej spłaty finansowania

D- data finansowania

D- termin spłaty finansowania.

Przeprowadźmy obliczenia, korzystając z powyższych wzorów. Ustawmy okres obliczeniowy na 1 dzień. Dla porównania weźmy 2 dni, dla których dane znajdują się w Załączniku 10. Obrót aktywami za dzień 25 kwietnia wynosi 46,35, natomiast za dzień 24 kwietnia obrót aktywami wyniósł 54,13. Jeżeli przyjmiemy, że kwoty poszczególnych spłat finansowania są równe kwotom spłat dłużników (co wskazuje na terminowość i kompletność wykonania zobowiązań), to obrót aktywami jest równy rotacji wierzytelności.

Na podstawie danych wyjściowych dokonano obliczeń prowizji z tytułu czynnika, na podstawie arkusza taryfowego (Załącznik 9), dane przedstawiono w tabelach 2 i 3 (Załącznik 10). Na podstawie uzyskanych wyników i obliczeń korzystając ze wzoru 6 można stwierdzić, że średnia rentowność działalności faktoringowej przekracza 29,6% w skali roku.

Jeśli prowadzisz obliczenia według miesięcy przez cały rok, możesz zauważyć sezonowość popytu na usługi faktoringowe. Największy popyt na faktoring przypada jesienią i w grudniu, co tłumaczy się chęcią klientów, aby zakończyć rok minimalnymi należnościami. Styczeń i miesiące letnie charakteryzują się niskim popytem, ze względu na spadek aktywności gospodarczej spowodowany świętami noworocznymi i okresem wakacyjnym.

WNIOSEK

Faktoring w odróżnieniu od tradycyjnych przedsiębiorstw finansowych jest innowacyjną gałęzią gospodarki, która najściślej odpowiada potrzebom dostawców XXI wieku, a mianowicie: budowaniu rentownego biznesu w warunkach wysoce konkurencyjnego rynku i „dyktatu” kupującego.

Efektywność każdego biznesu zależy przede wszystkim od właściwej organizacji procesów biznesowych, jasnego określenia obowiązków i uprawnień pracowników, opracowania polityk i regulacji wewnętrznych. Dotyczy to szczególnie działalności faktoringowej, ze względu na jej niezabezpieczony i złożony charakter, gdyż poza samym finansowaniem obejmuje ona ubezpieczenie ryzyka kredytowego, zarządzanie należnościami, a także ich badanie, monitorowanie i windykację.

Głównym celem pracy była analiza efektywności działalności faktoringowej banku, określenie czynników wpływających na działalność pionu faktoringu oraz sposobów ich minimalizacji i restrukturyzacji.

Na podstawie przeprowadzonych prac możemy stwierdzić, że trzy najważniejsze elementy działalności faktoringowej, które zapewniają lojalność klientów, a w efekcie sukces na rynku faktoringowym i efektywność operacyjną, to:

Oprogramowanie wysokiej jakości. Usługi faktoringowe to biznes oparty na zaawansowanych technologiach. Aby zapewnić nieprzerwaną i wysoką jakość obsługi klienta, faktor musi posiadać zestaw systemów informatycznych zapewniających automatyzację wszystkich podstawowych procesów biznesowych;

Efektywne zarządzanie ryzykiem dostosowane do specyfiki faktoringu. Jedyną gwarancją finansowania w faktoringu są wysokiej jakości, ważne, zweryfikowane wierzytelności z tytułu przypisanych wierzytelności pieniężnych, dlatego też pomyślne funkcjonowanie firmy faktoringowej nie jest możliwe bez umiejętnej oceny i zarządzania ryzykami powstającymi w trakcie działalności faktoringowej. Dokonując oceny wszystkich uczestników transakcji, analizując relację, w tym umowną, pomiędzy dostawcą a dłużnikiem, analizując dostarczony przez dostawcę towar, biorąc pod uwagę informacje o branżach, w których działają dłużnik i dostawca, firma faktoringowa może w pełni oceniać pojawiające się w przypadku usług faktoringowych ryzyka i starać się minimalizować poziom tych ryzyk;

Kadra profesjonalnych pracowników.

W procesie rosnącej konkurencji coraz ważniejsza staje się optymalizacja polityki cenowej, dlatego ważne jest, aby faktor rozumiał, z czego składa się koszt jego produktu. Na podstawie analizy można stwierdzić, że faktor kształtuje koszt swoich usług w oparciu o cztery elementy:

Koszt pieniędzy;

Premia za ryzyko;

Wydatki niezwiązane z wartością pieniądza;

Pożądany zysk.

Z kolei dla klienta koszt usług faktoringowych jest zależny od wielkości prowadzonej przez niego działalności, jakości wierzytelności, branży, w której działa, okresu odroczenia, zestawu wybranych usług oraz rodzaju faktoringu.

Aby w pełni ujawnić zamierzony cel, koszt operacji faktoringowej obliczono nie tylko na podstawie kosztów gotówkowych niezbędnych do przeprowadzenia działalności, ale także z punktu widzenia kosztów pracy poniesionych przez pracowników w procesie świadczenia usług faktoringowych .

Nie ulega wątpliwości, że uruchomienie usługi faktoringowej wiąże się z ogromnymi kosztami ze strony banku – zarówno czasowymi, jak i finansowymi. Zbudowanie pionu faktoringowego, ustalenie mechanizmów i technologii prowadzenia działalności zajmuje średnio od 8 miesięcy do 1 roku. Biznes faktoringowy nie zwróci się w ciągu kilku miesięcy, ale jego perspektywy i rentowność nie pozostawiają wątpliwości. Na podstawie przeprowadzonych obliczeń można mówić o wysokiej rentowności i efektywności działalności faktoringowej, zarówno dla samego faktora, jak i dla jego klientów, gdyż faktoring pozwala tym ostatnim na zwiększenie obrotów, wolumenu sprzedaży, wyeliminowanie luk gotówkowych, zwiększenie ich pozycji konkurencyjnej i poszerzyć krąg dłużników.

BIBLIOGRAFIA

1 Faktoring: Modern American Style/ Prezentowany dla Banku Światowego, () prezentacja

2 Pokamestow I.E. Faktoring: Podręcznik, przewodnik po studiowaniu dyscypliny, warsztat - M.: MESI, 2004

25 Kozhina L.M., Budowa optymalnej technologii wykonywania operacji faktoringowych, „Faktoring i finansowanie handlu”, nr 1/2008, 2008

26 (wykaz dokumentów do wniosku o świadczenie usług faktoringowych)

27 zespół środków mających na celu identyfikację nieważnych należności, a także innych czynników uniemożliwiających stronom sumienne wypełnianie zobowiązań wynikających z umowy. Encyklopedia Faktoring Market Expertise, - RA Expert maj 2008

28 Olga Grishina, Zarządzanie ryzykiem i faktoring, – Rosyjski rynek faktoringu w pierwszej połowie 2006 roku. Agencja ratingowa „Ekspert RA”

29 /badania/czynnik/

30 Pokamestov I. E. Rozprawa o stopień naukowy Kandydata nauk ekonomicznych, „Efektywna organizacja biznesu faktoringowego”, 2007

31 Pokamestov I. E. Rozprawa o stopień naukowy Kandydata nauk ekonomicznych, „Efektywna organizacja biznesu faktoringowego”, 2007

Ukończenie szkoły kwalifikacyjnyStanowisko składa się ze wstępu, trzech...

Ostateczna praca kwalifikacyjna jest złożonym dokumentem

PodręcznikiUkończenie szkołykwalifikacyjnyStanowisko jest dokumentem złożonym, w którym wnioskodawca... w formie tabel jest akceptowalny ukończenie szkołyPracuje ze specjalnym pytaniem dotyczącym kwestii czysto technicznych...

UKOŃCZENIE SZKOŁYKWALIFIKACJASTANOWISKO na temat: „Regulacje prawne… ….Taki jest cel tej pracy praca– zbadać możliwe sposoby poprawy... …. ….Adekwatność wybranego tematu pracy dyplomowej praca z uwagi na fakt, że regulacje prawne...

Ukończenie szkołykwalifikacyjnyStanowisko

(1 oceny średnio: 5,00 z 5)

(1 oceny średnio: 5,00 z 5)