Beispiel für die Wirtschaftlichkeit des Debitoren-Factorings. Factoring als Form der Geschäftskreditvergabe in Russland am Beispiel der Factoring Company Life LLC

Wie bereits erwähnt, stehen Factoring-Vorgänge in direktem Zusammenhang mit Forderungen aus Lieferungen und Leistungen.

Der Abschnitt „Umlaufvermögen“ der Bilanz spiegelt kurzfristige Forderungen (mit einer Laufzeit von bis zu 12 Monaten) und langfristige (mit einer Laufzeit von mehr als 12 Monaten) wider. Gleichzeitig wird für jede Schuldenart die Schuld der Teilnehmer (Gründer) für Einlagen in das genehmigte Kapital, gewährte Vorschüsse und sonstige Schuldner ermittelt. Gleichzeitig ist das Debitorenmanagement ein wichtiger Bereich.

Ein effektives Debitorenmanagement dient mehreren Zwecken.

Erstens ist der Erhalt von Zahlungen von Schuldnern eine der Haupteinnahmequellen des Unternehmens. Folglich wirkt sich die Organisation optimaler Formen der Forderungsbewegung direkt auf das Ziel des Unternehmens unter Marktbedingungen aus – die Erzielung von Einkommen und Gewinn.

Zweitens gibt es unter modernen Bedingungen gewisse Widersprüche zwischen der Beschaffungspolitik und der Verkaufspolitik, was der Umsetzung wirksamer Inkassoverfahren (in diesem Fall dem Erhalt oder Einzug von Geldern durch ein Unternehmen von seinen Schuldnern) zusätzliche Bedeutung verleiht.

Drittens kann, wie die Praxis zeigt, die Berücksichtigung der tatsächlichen Kosten oder Vorteile getroffener Kreditentscheidungen (insbesondere durch die Gewährung eines Zahlungsaufschubs für Käufer) als Instrument zur Umsatzsteigerung und Steigerung des Umlaufvermögens genutzt werden.

Bei der Forderungsanalyse lassen sich drei Bereiche unterscheiden: Analyse des Gesamtbetrags der Forderungen nach dem Zeitpunkt ihres Auftretens; Schuldneranalyse; Schuldenanalyse nach Produktpalette.

Sehr oft kommt es zu Situationen, in denen Schuldner ihre Schulden nicht begleichen. Dann müssen sie als uneinbringliche Forderungen abgeschrieben werden. Dies führt zu Verlusten für das Unternehmen.

Eine ähnliche Situation entwickelte sich bei OJSC Svyaz. Das Unternehmen ist seit mehr als 10 Jahren auf dem Markt tätig und erzielt einen relativ stabilen Gewinn.

OJSC Svyaz nutzt Factoring aktiv, um die Rückzahlung von Geldern von Schuldnern sicherzustellen.

Der Einsatz von Factoring-Operationen ermöglicht es OJSC Svyaz, das Problem der Zahlungsausfälle durch die Aktualität und Effizienz der Abrechnungen zwischen dem Lieferanten und dem Käufer über einen Vermittler – ein Factoring-Unternehmen oder eine Bank – zu lösen.

Die Wirksamkeit des Einsatzes von Factoring-Operationen bei Abrechnungen zwischen dem Lieferanten und dem Käufer für die gelieferten Produkte von Svyaz OJSC.

Tabelle 1 zeigt, dass OJSC Svyaz durch den Einsatz von Factoring einen wirtschaftlichen Effekt in Höhe von 9.210 Rubel erzielt.

Tabelle 1 – Berechnung der Faktorisierungseffizienz bei OJSC Svyaz

|

Indikatoren |

Menge, reiben. |

|

|

A. Ohne Factoring: Es wurde eine Teilzahlung für die Produkte geleistet Restbetrag des Käufers Gesamtverlust inflationsbereinigt |

|

|

|

B. Verwendung von Factoring: Die Produkte wurden an den Käufer versandt 85 % des Zahlungsbetrags gingen vom Faktorunternehmen ein Die Berechnung wurde vollständig durchgeführt (vorbehaltlich Zahlung vom Käufer verlangen) Verluste durch Inflation (bei 1 % pro Monat) Zahlung für Faktorfirmendienstleistungen (3 % des Transaktionsbetrags) Gesamtbetrag der an die Inflation angepassten Ausgaben und Verluste |

|

|

|

Wirtschaftlicher Effekt, sofern Factoring eingesetzt wird |

Somit kann die Wirksamkeit des Factorings durch den Vergleich der Indikatoren der Forderungen aus Lieferungen und Leistungen vor dem Einsatz von Factoring und nach seiner Einführung beurteilt werden. In der Regel sind die Ergebnisse besser, wenn Factoring eingesetzt wird.

Der Lieferant, der an einem Factoring-Vorgang teilnimmt, hat die Möglichkeit, den Geldeingang auf seinem Konto zu beschleunigen und Lieferanten unverzüglich zu bezahlen, was dazu beiträgt, die Abwicklung zu beschleunigen und die Höhe der überfälligen Schulden zu reduzieren.

3. Analyse der Wirksamkeit der Anziehung von Factoring-Operationen

3.1 Methodische Aspekte der Beurteilung der Wirksamkeit von Factoring

Betrachten wir die Wirksamkeit des Factorings für seine verschiedenen Teilnehmer anhand eines konkreten Beispiels.

Wie bereits erwähnt, stehen Factoring-Vorgänge in direktem Zusammenhang mit Forderungen aus Lieferungen und Leistungen.

Im Abschnitt „Umlaufvermögen“ der Bilanz inländischer Unternehmen werden gemäß der geltenden Gesetzgebung sowohl kurzfristige Forderungen (mit einer Laufzeit von bis zu 12 Monaten) als auch langfristige Forderungen (mit einer Laufzeit von mehr als 12 Monaten) ausgewiesen . Gleichzeitig wird für jede Schuldenart die Schuld der Teilnehmer (Gründer) für Einlagen in das genehmigte Kapital, gewährte Vorschüsse und sonstige Schuldner ermittelt. Gleichzeitig ist das Debitorenmanagement ein wichtiger Arbeitsbereich für die Finanz- und Buchhaltungsdienstleistungen eines Unternehmens.

Seine Umsetzung verfolgt mehrere Ziele. Erstens ist der Erhalt von Zahlungen von Schuldnern eine der wichtigsten Cashflow-Quellen eines Unternehmens. Folglich wirkt sich die Organisation optimaler Formen der Forderungsbewegung direkt auf das Ziel des Unternehmens unter Marktbedingungen aus – die Erzielung von Einkommen und Gewinn. Zweitens gibt es unter modernen Bedingungen gewisse Widersprüche zwischen der Beschaffungspolitik und der Verkaufspolitik, was der Umsetzung wirksamer Inkassoverfahren (in diesem Fall dem Erhalt oder Einzug von Geldern durch ein Unternehmen von seinen Schuldnern) zusätzliche Bedeutung verleiht. Drittens kann, wie die Praxis zeigt, die Berücksichtigung der tatsächlichen Kosten oder Vorteile getroffener Kreditentscheidungen (insbesondere durch die Gewährung eines Zahlungsaufschubs für Käufer) als Instrument zur Umsatzsteigerung und Steigerung des Umlaufvermögens genutzt werden.

Bei der Forderungsanalyse lassen sich drei Bereiche unterscheiden: Analyse des Gesamtbetrags der Forderungen nach dem Zeitpunkt ihres Auftretens; Schuldneranalyse; Schuldenanalyse nach Produktpalette.

Sehr oft kommt es zu Situationen, in denen Schuldner ihre Schulden nicht begleichen. Dann müssen sie als uneinbringliche Forderungen abgeschrieben werden. Dies führt zu Verlusten für das Unternehmen.

Eine ähnliche Situation entwickelte sich bei JSC Triton. Diese Organisation ist seit 8 Jahren auf dem Markt tätig und erzielt einen relativ stabilen Gewinn. Die Organisation ist im Groß- und Einzelhandel tätig, weshalb Forderungen aus Lieferungen und Leistungen für sie an der Tagesordnung sind. Um sich zu schützen, bewertet die Organisation die Zuverlässigkeit der Kunden.

Veröffentlichte Unternehmensbewertungen, Analysen der Finanzberichte potenzieller Käufer, die Ermittlung von Risikoindizes und andere Methoden zur Käuferbewertung helfen, dieses Problem zu lösen. Bei der Beurteilung der Zuverlässigkeit eines Kunden ist es zudem sinnvoll, das gesamte Instrumentarium der Kreditinstitute zu nutzen. Die Organisation CJSC Triton führt eine Datei ihrer Hauptverbraucher und legt bestimmte Regeln für deren Klassifizierung nach dem Grad ihrer Zuverlässigkeit fest. Die Entwicklung solcher Dossiers und Methoden zur Bewertung der Kundenzuverlässigkeit wurde Gegenstand eines sozialorganisatorischen Projekts, in dessen Rahmen eine Ratingbewertung der Kundenzuverlässigkeit identifiziert wurde. Zu diesem Zweck wurde die Zusammensetzung von Indikatoren ermittelt, die die Zahlungsfähigkeit und finanzielle Stabilität der analysierten Unternehmen charakterisieren. Tabelle 3.1 zeigt eine Reihe von Indikatoren, die von Triton JSC verwendet werden.

Indikator 1 der Tabelle 3.1 – Zahlungsausfälle – charakterisiert die Zahlungsfähigkeit des Unternehmens am Tag der Bilanzerstellung. Zur Ermittlung werden Daten zum Jahresabschluss des analysierten Unternehmens (Informationen zu überfälligen Krediten), Betriebsdaten der Bank zu Verzögerungen bei der Lohnzahlung an Mitarbeiter, Steuerzahlungen und Rechnungszahlungen an Lieferanten und Auftragnehmer herangezogen.

Tabelle 3.1 – Vorläufige Einschätzung der Zahlungsfähigkeit und finanziellen Stabilität des Unternehmens

|

Index |

Rechenmethode |

|

1. Zahlungsausfälle (Verzögerungen bei Krediten, Steuern, Zahlung von Lieferantenrechnungen, sonstige Verpflichtungen) |

Daten aus der Bilanz und dem Jahresabschluss eines Unternehmens. Informationen der Bank, bei der das Unternehmen Bargeld- und Abwicklungsdienstleistungen erbringt. Informationen aus anderen Informationsquellen |

|

2. Unabhängigkeitskoeffizient, % |

Das Verhältnis des Eigenkapitals (1. Abschnitt der Verbindlichkeiten), multipliziert mit 100 %, zur Bilanzwährung |

|

3. Finanzstabilitätskoeffizient, % |

Das Verhältnis der Höhe des Eigenkapitals und der langfristigen Darlehen multipliziert mit 100 % zur Bilanzwährung |

|

4. Geschäftsaktivitätskoeffizient, % |

Das Verhältnis der Umsatzerlöse multipliziert mit 100 % zur Bilanzwährung |

|

5. Unternehmenseffizienzquote, % |

Verhältnis von Bilanzgewinn multipliziert mit 100 % zur Bilanzwährung |

|

6. Effizienzquote der Eigenmittel, % |

Verhältnis von Nettogewinn (nach Steuern) multipliziert mit 100 % zum Eigenkapital |

|

7. Rentabilität des Unternehmens, % |

Das Verhältnis der Effizienzquote der Eigenmittel, multipliziert mit 100 %, zur durchschnittlichen Rendite der Wertpapiere, % |

|

8. Gesamtdeckungsgrad für den Restbetrag, % |

Verhältnis des Umlaufvermögens (2. Teil des Vermögens), multipliziert mit 100 %, zu den kurzfristigen Verbindlichkeiten |

Indikator 2 bestimmt den Anteil der Unternehmenseigentümer (Aktionäre) am Gesamtwert des Unternehmenseigentums. Liegt dieser Wert über 50 %, wird das Gläubigerrisiko minimiert. Denn relativ gesehen kann ein Unternehmen durch den Verkauf der Hälfte seiner aus eigenen Mitteln gebildeten Immobilie seine Schulden abbezahlen, auch wenn die andere Hälfte der Immobilie (in die geliehene Mittel investiert wurden) aus irgendeinem Grund an Wert verliert.

Besonders wichtig ist der Finanzstabilitätskoeffizient. Dieser Koeffizient zeigt den Anteil am Gesamtwert des Vermögens aller Geldquellen, die das Unternehmen im Rahmen seiner laufenden Wirtschaftstätigkeit nutzen kann, ohne den Gläubigern Schaden zuzufügen. Dieser Koeffizient begrenzt die Investition kurzfristiger Fremdmittel in die Bildung von Unternehmenseigentum nur auf Vermögenswerte, die leicht verkauft und schnell wieder in Bargeld umgewandelt werden können.

Von großer Bedeutung ist auch der Geschäftsaktivitätskoeffizient, der die Menge der Produkte angibt, für deren Herstellung das Eigentum des Unternehmens verwendet wird. Dieser Koeffizient hängt nicht nur von der Effizienz der Nutzung des Unternehmenseigentums ab, sondern auch von der Dauer des Zeitraums, für den er berechnet wird.

Mit der Unternehmenseffizienzquote können Sie den Zeitraum bestimmen, über den der erzielte Jahresgewinn die Kosten der Unternehmensimmobilie ausgleichen kann. Die Effizienzquote der Eigenmittel gibt eine allgemeine Einschätzung der Wirksamkeit der Geldanlage; sie gibt eine allgemeine Einschätzung der Wirksamkeit der Geldanlage in einem bestimmten Unternehmen. Dieser Indikator kann immer mit der Möglichkeit alternativer Investitionen (zum Beispiel dem Kauf von Aktien anderer Unternehmen) verglichen werden. Ein solcher relativer Vergleich zeigt die Rentabilität des Unternehmens (Indikator 7). Dieser Indikator lässt sich jedoch oft nicht berechnen, da keine Daten zum durchschnittlichen Prozentsatz der Erträge aus Wertpapieren vorliegen.

Der ungefähre Grad des Gläubigerrisikos wird anhand der Gesamtdeckungsquote in der Bilanz des Unternehmens ermittelt (Indikator 8, Tabelle 3.1). Dazu wird das Umlaufvermögen des Unternehmens durch die Höhe der kurzfristigen Verbindlichkeiten dividiert. Das erhaltene Ergebnis zeigt, ob das Unternehmen in der Lage sein wird, seine im laufenden Jahr fälligen Schulden zu begleichen und alle kurzfristigen Vermögenswerte in Bargeld umzuwandeln. Eine hohe Deckungsquote kann eine Folge des Einflusses sowohl positiver als auch negativer Faktoren sein, was durch eine tiefergehende Zusatzanalyse ermittelt wird.

Für jeden der oben genannten Indikatoren legt JSC Triton einen Wertebereich fest. Abhängig davon, wie ein bestimmter Indikator im festgelegten Bereich „platziert“ wird, wird ihm ein bestimmtes Gewicht (in Punkten) „zugewiesen“. Anschließend werden die Punkte zusammengefasst. Anhand der erzielten Punkte werden die Unternehmen in Gruppen eingeteilt. Daher unterscheidet JSC Triton fünf Unternehmensklassen:

Zur höchsten Kategorie zählen Unternehmen mit einer absolut stabilen Finanzlage, die durch eine hohe Bewertung sowohl im Allgemeinen als auch bei einzelnen Indikatoren bestätigt wird;

Zur ersten Kategorie gehören Unternehmen, deren Finanzlage im Allgemeinen stabil ist, einige Indikatoren jedoch leicht von der Norm abweichen;

Die zweite Gruppe umfasst Unternehmen, die Anzeichen finanzieller Spannungen aufweisen und über das Potenzial verfügen, diese zu überwinden.

Die dritte Gruppe umfasst risikoreiche Unternehmen, die in der Lage sind, die Spannungen in ihrer Finanzlage durch Umstrukturierung, Produkterneuerung, Diversifizierung der Aktivitäten usw. zu überwinden;

Die vierte Kategorie umfasst Unternehmen mit einer unbefriedigenden Finanzlage und ohne Aussicht auf deren Stabilisierung.

Da die Zahl der Käufer der Triton CJSC-Organisation recht groß ist, verwendet die Organisation eine Rangliste von Verbrauchergruppen und weist jeder Gruppe eine bestimmte Regel zur Garantie von Transaktionen zu (Tabelle 3.2).

Tabelle 3.2 – Gruppierung der Verbraucher nach Zuverlässigkeitsklassen

Wie aus Tabelle 3.2 ersichtlich ist, nutzt die Organisation aktiv Factoring, um die Rückzahlung von Geldern von Schuldnern sicherzustellen.

Der Einsatz einer der neuen Zahlungsformen – Factoring-Operationen – in der Wirtschaft ermöglicht es Triton CJSC, das Problem der Zahlungsausfälle durch die Aktualität und Effizienz der Abrechnungen zwischen dem Lieferanten und dem Käufer über einen Vermittler – ein Factoring-Unternehmen oder eine Bank – zu lösen. Das Grundprinzip des Factorings besteht darin, dass das Factoring-Unternehmen von seinen Kunden deren Forderungen für deren Käufer kauft und innerhalb von 2–5 Tagen 70–90 % der Forderungen in Form einer Anzahlung auszahlt, während der Kunde die restlichen 10–30 % erhält % nachdem er vom Käufer eine Rechnung erhalten hat.

Die Wirksamkeit des Einsatzes von Factoring-Operationen bei Abrechnungen zwischen dem Lieferanten und dem Käufer für gelieferte Produkte ist laut Triton CJSC in der folgenden Tabelle dargestellt (Tabelle 3.3).

Aus Tabelle 3.3 geht hervor, dass Triton CJSC durch den Einsatz von Factoring einen wirtschaftlichen Effekt in Höhe von 9210 Rubel erzielt.

Tabelle 3.3 – Berechnung der Faktorisierungseffizienz bei Triton CJSC

|

Indikatoren |

Menge, reiben. |

|

|

A. Ohne Factoring: Es wurde eine Teilzahlung für die Produkte geleistet Restbetrag des Käufers Gesamtverlust inflationsbereinigt |

||

|

B. Verwendung von Factoring: Die Produkte wurden an den Käufer versandt 85 % des Zahlungsbetrags gingen vom Faktorunternehmen ein Die Berechnung wurde vollständig durchgeführt (vorbehaltlich Zahlung vom Käufer verlangen) Verluste durch Inflation (bei 1 % pro Monat) Zahlung für Faktorfirmendienstleistungen (3 % des Transaktionsbetrags) Gesamtbetrag der an die Inflation angepassten Ausgaben und Verluste |

||

|

Wirtschaftlicher Effekt, sofern Factoring eingesetzt wird |

Um die Abwicklungs- und Zahlungsdisziplin auch beim Abschluss von Verträgen mit Käufern zu stärken, schließt Triton CJSC in diese Bedingungen für die Berechnung von Verzugszinsen ein, d. h. es wendet die Grundsätze der gewerblichen Kreditvergabe auf der Ebene des jährlichen Refinanzierungssatzes an.

Wenn sich die Schulden des Käufers beispielsweise für einen Zeitraum von 80 Tagen auf 34.440 Rubel beliefen, muss der Käufer nach Ablauf dieser Frist 37.385 Rubel bezahlen. (2945 Rubel entsprechen der Höhe der aufgelaufenen Zinsen bei einem Refinanzierungssatz von 38 %).

Bei Abrechnungen zwischen Unternehmen wird auch die Praxis der Gewährung von Rabatten auf den Vertragspreis bei der Reduzierung der Zahlungsbedingungen für Produkte (Bauarbeiten, Dienstleistungen) angewendet. Besonders relevant wird diese Methode unter Inflationsbedingungen. In diesem Fall entspricht der Effekt der Differenz zwischen der Höhe der Inflationsverluste und der Höhe des Abschlags vom Vertragspreis.

eine Werbung Aktivität(vierter Block) behandelt die Organisation... von Dokumenten. In nicht-traditionelle Richtungen Aktivitäten kann außeinandergehalten werden Factoring, Einziehung, Bürgschaften, Aufbewahrung von Wertgegenständen...

Factoring als Form der Geschäftskreditvergabe in Russland am Beispiel von MFC TRUST

Abschlussarbeit >> BankwesenLizenzierung derzeit in Vorbereitung Aktivitäten kommerziell Organisationen als Finanzvermittler, ... . Sorten " Factoring- Klassisch": Factoring mit Regression; Factoring ohne Rückgriff; Factoring rechtzeitig. " Factoring- Klassisch" ...

Aspekte des Studiums Factoring als Finanzierungsquelle Aktivitäten Unternehmen) 1.1 Wesen und Typen Factoring Factoring– Finanzprovision... für die Höhe der Zahlungen für Factoring. Zahlungen per Factoring enthalten kommerziell Ausgaben sind der Betrag...

Factoring seine gesetzliche Regelung

Kursarbeit >> Bankwesen3 1. Konzept Factoring. 5 2. Vereinbarung Factoring. 7 2. 1. Vertragsgegenstand Factoring. 8 2.2 Vertragsparteien Factoring. 9 3. Beziehungen zwischen... Factoring-Dienstleistungen können ein Studium erfordern kommerziell Aktivitäten und die finanzielle Lage der Schuldner des Kunden...

Pokamestov Ilya Evgenievich – Ph.D., außerordentlicher Professor am MESI,

Generaldirektor von FACTORing LLC (Moskau)

Lednev Mikhail Vladimirovich – Ph.D.,

Leiter der Marketingabteilung des FC POLITEX (Moskau)

Unternehmensfinanzmanagement

06 (54) 2012

In den letzten Jahren hat sich der Factoring-Markt in Russland rasant entwickelt, doch nur ein kleiner Teil der russischen Unternehmen nutzt dieses Finanzinstrument bereits. Für die meisten sind Factoring-Dienstleistungen noch weitgehend unerforscht, und umso wichtiger wird es für Manager und Finanzspezialisten, verschiedene Indikatoren für die Wirksamkeit von Factoring in Unternehmen zu bewerten.

Laut Expert RA gab es Ende des ersten Halbjahres 2012 etwa 35 aktive Akteure auf dem Factoring-Markt in Russland – Banken und Factoring-Unternehmen oder Factors (wie Unternehmen oder Banken, die Factoring-Dienstleistungen anbieten, üblicherweise genannt werden). Marktführer sind derzeit große russische Banken bzw. deren Tochtergesellschaften: VTB Factoring Group of Companies (VTB Factoring LLC und Transcredit Factoring CJSC), Promsvyazbank, Alfa-Bank, Petrocommerce Bank, NFK Group of Companies (Teil des Finanzkonzerns „URALSIB“) ).

Im Allgemeinen werden Factoring-Dienstleistungen weltweit nach Angaben der International Factors Group von etwa 2.700 Unternehmen und Banken angeboten, zu ihren Kunden zählen etwa 485.000 Unternehmen.

Nach den meisten Indikatoren, die es uns ermöglichen, den Entwicklungsstand des Factoring-Marktes im Land einzuschätzen (Factoring-Anteil am BIP, Umsatz pro Kunde, durchschnittliche Anzahl der Kunden im Land), hinkt der russische Markt dem Rest der Welt hinterher. So beträgt der globale Anteil des Factorings am BIP mehr als 3 %, in europäischen Ländern mehr als 6 % und in Russland nicht mehr als 1,5 %.

Unter den Kunden von Factoring-Unternehmen gibt es mehrere Hauptkategorien:

Vertriebsunternehmen (Handel und Einkauf);

Produktionfirma;

Großes Handelsnetzwerk (Einzelhändler);

eine „Tochtergesellschaft“ eines westlichen Unternehmens oder eines internationalen Unternehmens;

Exportunternehmen.

Die Hauptkunden der Faktoren sind Unternehmen der ersten Art, die überwiegend Zulieferer von Konsumgütern und Lebensmitteln an große Einzelhandelsketten sind. Solche Unternehmen können sich in der Regel nicht mit einer guten Finanzlage und dem Vorhandensein großer Vermögenswerte rühmen.

Produzierende Unternehmen, die nicht über eigene Abteilungen für die Kreditbearbeitung mit Kunden verfügen, sind häufig daran interessiert, sich vor den Risiken der Nichtzahlung von Schuldnern abzusichern, Forderungen (insbesondere in den Regionen) zu verwalten und Liquiditätslücken bei überfälligen Zahlungen zu finanzieren.

Der nächste Kundentyp, der für Faktoren sehr attraktiv ist, sind große Einzelhandelsketten. Durch den Abschluss einer Partnerschaftsvereinbarung mit einem Netzwerk und die Nutzung eines Reverse-Factoring-Systems erhält der Factor Zugang zu einer großen Anzahl potenzieller Kunden in Form von Lieferanten eines bestimmten Einzelhändlers.

Internationale Unternehmen oder deren Tochtergesellschaften, die in der Russischen Föderation tätig sind, zeigen in der Regel kein Interesse an einer Finanzierung, weil Sie erhalten es aus dem Ausland von ihren Muttergesellschaften. Sie sind an eine breite Palette von Faktordienstleistungen gewöhnt, die ihnen im Ausland angeboten werden, daher stellen solche Kunden nicht nur hohe Ansprüche an die Qualität der Dienstleistungen, sondern auch an den Preis, den Faktoren bieten.

Sie interessieren sich vor allem für den Schutz vor Kreditrisiken und für die Bewertung von Käufern, da sie die russischen Besonderheiten oft nicht kennen und Kreditrisiken nicht angemessen einschätzen können. Daher sind ihre beliebtesten Dienstleistungen Non-Recourse- oder Term-Factoring.

Auf dem russischen Markt stellen verschiedene Faktoren unterschiedliche Anforderungen an ihre Kunden. Indem wir diese Anforderungen zusammenfassen, können wir eine grobe Beschreibung des Unternehmens erstellen, das das Unternehmen bereit wäre, als Service zu akzeptieren:

Der Zeitraum der tatsächlichen Tätigkeit beträgt mindestens ein Jahr;

Eine Form vertraglicher Beziehungen mit Schuldnern, die einen Zahlungsaufschub vorsieht;

Die Aufschubfrist beträgt bis zu 180 Tage;

Der monatliche Umsatz des Kunden beträgt mindestens 3 Millionen Rubel;

Anzahl der Schuldner - ab einem;

Bargeldloses Zahlungsmittel;

Fehlende Verbindung zwischen Lieferant und Schuldnern.

Es gibt viele quantitative und qualitative Methoden zur Beurteilung der Leistung von Unternehmen und Betrieben in verschiedenen Tätigkeitsfeldern. Unter ihnen ist Folgendes erwähnenswert:

Funktionalität und Kosten;

Extrapolation;

Vergleichend;

Experte.

Bei der Analyse der Effizienz dürfen die branchenspezifischen Merkmale, die den Geschäftserfolg bestimmen, nicht außer Acht gelassen werden. Für den Factoring-Markt sind dies unserer Meinung nach das Image des Unternehmens, die Betriebszugehörigkeit, die Erfahrung auf dem Markt, die Verfügbarkeit hochwertiger Software, einschließlich eines Online-Kundenmoduls, und qualifiziertes Personal.

Lassen Sie uns die Hauptkriterien für die Bewertung eines Anbieters von Factoring-Dienstleistungen aus Sicht seiner Verbraucher hervorheben:

Reputation, einschließlich Bewertungen bestehender Kunden;

Anzahl der Erwähnungen in der Presse;

Langjähriger Service und Erfahrung auf dem Markt;

Volumen des Portfolios an Factoring-Transaktionen;

Verfügbarkeit zusätzlicher Dienstleistungen zusätzlich zur Finanzierung;

Nutzungsbedingungen;

Verfügbarkeit hochwertiger Software, einschließlich eines Online-Client-Moduls;

Höhe der Provision;

Qualität der Website 1.

1 Pokamestov I.E., Podlesnova A.Yu. Budgetierung und Geschäftsplanung von Factoring-Aktivitäten // Factoring und Handelsfinanzierung. – 2008. - Nr. 1

Es ist sofort erwähnenswert, dass alle oben genannten Kriterien in Preis und Nicht-Preis unterteilt werden können. Entwickelte Factoring-Märkte zeichnen sich durch ein hohes Bewusstsein der Verbraucher für Factoring-Dienstleistungen aus und legen daher ihr Hauptaugenmerk auf nichtpreisbezogene Parameter. In Russland zeichnet sich dieser Trend jedoch erst in den letzten Jahren aufgrund der Finanzkrise ab und die meisten Kunden bewerten Factoring derzeit nur im Hinblick auf die Kosten von Factoring-Produkten.

Zur Beurteilung der Wirksamkeit dieser Produkte auf Verbraucherseite werden quantitative Preisindikatoren herangezogen. Dazu gehören die Höhe der Vergütung des Factoring-Unternehmens, der Effektivzinssatz, die absoluten Kosten der Nutzung von Factoring und die Forderungsfreigabequote. Zu den quantitativen Indikatoren zählt zunächst die Höhe der Vergütung, die der Faktor für seine Leistungen verlangt.

Die Struktur der Factoring-Provision sieht in der Regel wie folgt aus.

1. Einmalige Kosten (anfänglich):

Unterzeichnung einer Vereinbarung über Factoring-Dienstleistungen;

Installation und Konfiguration von Softwaremodulen (für elektronisches Factoring).

2. Feste Gebühr für die Dokumentenbearbeitung

3. Ein fester Prozentsatz des Lieferantenumsatzes für die Factoring-Verwaltung. Der Großteil dieses Teils der Provision stellt die Bezahlung der vom Factor erbrachten Leistungen dar, nämlich:

Überwachung der rechtzeitigen Zahlung der Waren durch die Schuldner;

Zusammenarbeit mit Schuldnern bei Zahlungsverzögerungen (nur bei Factoring ohne Regress);

Buchhaltung über den aktuellen Stand der Forderungen und Bereitstellung relevanter Berichte für den Lieferanten;

Sammlung von Zahlungsaufforderungen.

4. Prämie für vom Factor übernommene Risiken:

Risiko des Zahlungsverzugs für Lieferungen (Liquiditätsrisiko);

Risiko der Insolvenz von Schuldnern (Kreditrisiko);

Das Risiko einer starken Änderung der Kosten für Kreditressourcen (Zinsrisiko);

Insolvenzrisiko des Verkäufers.

5. Die Kosten der Kreditressourcen, die zur Finanzierung des Lieferanten erforderlich sind (in der Praxis wird dieser Prozentsatz täglich berechnet, normalerweise ist er 2-396-mal höher als die Zinssätze für kurzfristige Bankkredite, was mit erhöhten vom Faktor übernommenen Risiken verbunden ist , sowie mit der Verfügbarkeit damit verbundener Dienste).

Darüber hinaus kann der Factor weitere damit verbundene Gebühren erheben, beispielsweise für jeden Tag, an dem Kunden mit der Zahlung in Verzug geraten. Die wichtigsten Arten von Factoring-Provisionen, die in den meisten Factoring-Unternehmen allgemein akzeptiert werden, sind in der Tabelle aufgeführt. 1.

Tabelle 1. Arten von Factoring-Provisionen

Schauen wir uns die Grundsätze zur Ermittlung der wichtigsten Factoring-Provisionen genauer an. Der Provisionsbetrag für Geldmittel, der vom Factor bei der endgültigen Abrechnung einer Geldforderung mit dem Kunden einbehalten werden muss, erhöht sich um den Mehrwertsteuerbetrag zum aktuellen Steuersatz und wird nach folgender Formel ermittelt:

D = D + D * 18 % (1);

D = Tsnom * PRfin * STpr / 100 % * Tpl / 365,

wobei Tsnom der Nominalbetrag der Geldforderung (in Rubel) ist; PRfin – Prozentsatz der Finanzierung einer Geldforderung (bezogen auf die Höhe der Forderung); STpp - Platzierungsrate der Geldmittel nach Faktor (in Prozent pro Jahr); Tpl – Zahlungszeitraum, d.h. der Zeitraum vom Zeitpunkt der Finanzierung der Geldforderung durch den Factor bis zum Zeitpunkt der Zahlung dieser durch den Schuldner, Kunden oder Dritten (in Tagen).

Die Rate der Platzierung monetärer Ressourcen durch einen Faktor wird in der Währung der Russischen Föderation als Prozentsatz pro Jahr des von ihr bereitgestellten Finanzierungsbetrags festgelegt und ist definiert als die Rate der Anziehung monetärer Ressourcen durch den Faktor, d. h. die Kosten der angezogenen Finanzierung zuzüglich der Faktormarge.

Die Provision für Factoring-Leistungen wird als Prozentsatz der Höhe der an den Factor abgetretenen Geldforderungen festgelegt, zusätzlich wird die Mehrwertsteuer in Höhe des jeweils gültigen Steuersatzes berechnet. Die Höhe der Vergütung richtet sich nach dem Wert der folgenden wesentlichen Parameter (Tabelle 2).

Die Anzahl der Schuldner, deren Geldforderungen an den Factor abgetreten werden;

Der Grad der Risikokonzentration auf Schuldner, deren Geldforderungen an den Faktor abgetreten werden;

Die Anzahl der Rechnungen, die der Kunde im Laufe des Monats an Schuldner ausgestellt hat;

Verfügbarkeit von Warenrücksendungen von Schuldnern;

Verfügbarkeit einer Kundengarantie für die Verbindlichkeiten der Schuldner;

Tatsächlicher geografischer Standort der Schuldner;

Geschichte der Handelsbeziehungen (Geschäftsbeziehungen) zwischen dem Kunden und den Schuldnern.

Der vollständige Parametersatz ist in der Tabelle dargestellt. 2.

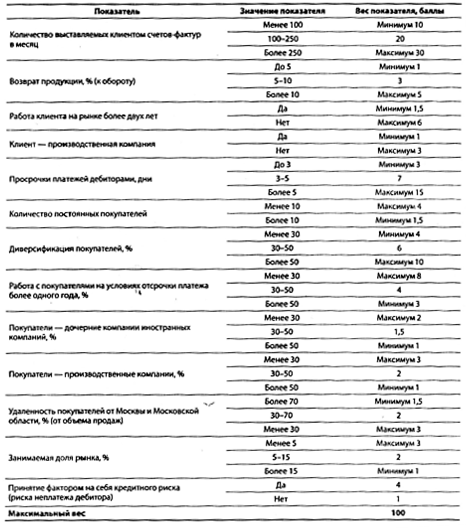

Die Höhe der Belohnung richtet sich nach der Anzahl der erzielten Punkte. Ein Beispiel für die Berechnung der Punkte finden Sie in der Tabelle. 3, Belohnungen – in der Tabelle. 4. Das Endergebnis der Bewertung der wichtigsten Parameter des Kunden beträgt in unserem Fall 33,5 Punkte. Basierend auf den Ergebnissen einer Analyse der wichtigsten Parameter des Kunden kann die Höhe der Vergütung für Factoring-Dienstleistungen im Bereich von 0,1 % bis 2 % oder mehr der Höhe der abgetretenen Forderungen festgelegt werden.

Die Provision für die Dokumentenbearbeitung beträgt 25-75 Rubel, zusätzlich wird die Mehrwertsteuer zum aktuellen Steuersatz (für einen Dokumentensatz für eine Lieferung) berücksichtigt. Die Höhe dieser Provision beträgt 25-50 Rubel. für einen Satz Dokumente für eine Lieferung für Kunden, die als groß eingestuft sind, und 50-75 Rubel. für einen Dokumentensatz für eine Lieferung für Kunden der Kategorie Medium. Die Einteilung der Kunden in bestimmte Kategorien erfolgt nach dem beim Factor geltenden Verfahren.

Tabelle 2. Berechnung der Provision für Factoring-Dienstleistungen

Tabelle 3. Kundenbewertung

Tabelle 4. Vergütungsberechnung

Die Provision für die Organisation einer Transaktion wird prozentual in Höhe von 0,05-0,5 % des genehmigten Limits für das Portfolio des Kunden festgelegt, zusätzlich wird die Mehrwertsteuer zum aktuellen Steuersatz berücksichtigt. Oftmals wird auch ein Mindestbetrag für diese Provision festgelegt.

Bei der Ermittlung der Kosten für Factoring-Dienstleistungen für Kunden werden daher verschiedene Bedingungen berücksichtigt: die Stabilität der Position des Kunden und seines Schuldners, die Zahlungsweise im Rahmen der Vereinbarung (z. B. Akkreditiv und Inkasso) sind unterschiedlich Garantiewerte), der Zahlungszeitpunkt (eine bestehende oder zukünftige Forderung), die Menge der vom Kunden an den Finanzvermittler übertragenen Forderungen usw. Die Höhe der Vergütung kann auch auf unterschiedliche Weise berechnet werden: in Form eines Festbetrags, ein Prozentsatz des Wertes der übertragenen Forderungen, die Differenz zwischen dem im Vertrag festgelegten Nominalwert der Forderung und ihrem geschätzten (tatsächlichen, Markt-)Wert.

Da Factoring gemäß der weltweiten Praxis und der russischen Gesetzgebung kein Kreditgeschäft ist, kann die Factoring-Provision nicht als Prozentsatz pro Jahr berechnet werden. Darüber hinaus wird im Gegensatz zu den Zinsen für ein Bankdarlehen, die in Höhe des Diskontsatzes der Zentralbank der Russischen Föderation zuzüglich 396 in den Kosten enthalten sind, die Factoring-Provision gemäß den Vorschriften über die Zusammensetzung der Kosten für die Produktion und Verkauf von Produkten (Bauarbeiten, Dienstleistungen), in den Kosten enthalten... ab 5. August 1992 ZR552, vollständig auf die Kosten zurückzuführen. Dabei ist zu berücksichtigen, dass lediglich das Entgelt für die Bereitstellung von Geldmitteln den Geldaufwand für den Verkäufer darstellt und daher vom Factor als Prozentsatz des Betrags der vorzeitigen Zahlung für jeden Tag vom Zahlungsdatum bis zum Tag der Zahlung berechnet wird an dem Tag, an dem die entsprechenden Mittel auf dem Bankkonto eingehen (jedoch nicht länger als für den Zeitraum des Zahlungsaufschubs plus 30 Tage) und können daher als Zinsen pro Jahr neu berechnet werden.

Typischerweise sind die Provisionssysteme verschiedener Betreiber identisch, was auf blindes Kopieren der Erfahrungen der ersten Spieler, Unterentwicklung und Unerfahrenheit des Marktes hinweist. Neue Akteure gehen häufig den Weg des Preisdumpings, was sich negativ auf die Entwicklung des Factoring-Dienstleistungsmarktes in der Russischen Föderation auswirkt, da der Preis einer Dienstleistung ihre Kosten und eine bestimmte vom Betreiber festgelegte Grenzgewinnrate widerspiegeln sollte .

Es ist auch wichtig zu wissen, wie Abzüge und Provisionen bei Factoring-Dienstleistungen eingezogen werden. Die Rückzahlung der Finanzierung gegen Abtretung einer Geldforderung erfolgt durch den Eingang und die anschließende Abrechnung der Zahlungen des Schuldners. Nach Zahlungseingang vom Schuldner überweist der Factor vertragsgemäß an den Kunden den vertragsgemäßen Restbetrag der Finanzierung abzüglich der Provision des Factors, bestehend aus allen ihm angefallenen Provisionen, Strafen und Bußgeldern unter der Vereinbarung.

Nachdem der Factor von einem Kunden, Schuldner oder Dritten eine Zahlung für eine bestimmte Geldforderung erhalten hat, überweist der Factor auf das Konto des Kunden die Kosten der Geldforderung abzüglich des finanzierten Betrags, der Höhe der Provision für Geldmittel, für Factoring-Dienstleistungen, Bearbeitung Dokumente und Organisation der Transaktion. Die Höhe der Provision für Geldmittel wird als Prozentsatz der Höhe der vom Factor finanzierten Geldforderung festgelegt und vom Datum der Überweisung der Finanzierung auf das Konto des Kunden bis zum Datum des vollständigen Zahlungseingangs beim Schuldner berechnet für die so finanzierte Forderung. Im Falle einer teilweisen Begleichung der Forderung durch den Schuldner wird die Höhe der Geldmittelprovision auf den bis zur vollständigen Begleichung noch ausstehenden Finanzierungsbetrag berechnet. Im Falle einer teilweisen Rückzahlung des Wertes einer Geldforderung wird die Höhe der Provision für Geldmittel auf der Grundlage der Höhe der teilweise zurückgezahlten Forderung berechnet.

Vergütungen für Factoring-Leistungen, für die Dokumentenbearbeitung sowie Strafen und Bußgelder werden vom Factor von der Höhe der entsprechenden an den Kunden zu zahlenden Zahlung einbehalten, nachdem die entsprechende Forderung vom Schuldner ganz oder teilweise auf dem Konto des Factors eingegangen ist und /oder in den im Finanzierungsvertrag vorgesehenen Fällen zur Abtretung von Geldforderungen vom Kunden. Kommt der Schuldner der Verpflichtung nicht nach und setzt der Factor die Bestimmungen der Garantievereinbarung des Schuldners um, wird die festgelegte Vergütung des Factors vom Kunden in der in diesen Bestimmungen vorgeschriebenen Weise gezahlt. Die oben genannte Vergütung wird vom Faktor als Pauschalbetrag einbehalten, während der/die Schuldner die finanzierten Geldforderungen begleichen. Die Vergütung für die Organisation einer Transaktion ist auf einen festen Betrag festgelegt und muss vom Kunden spätestens 10 Kalendertage nach Vertragsunterzeichnung an den Factor gezahlt werden.

Für eine abschließende Beurteilung der Auswirkungen des Factorings auf den Forderungsumsatz können Sie auch den Forderungsfreigabekoeffizienten (zusätzliche Beteiligung) berechnen, der es Ihnen ermöglicht, den durch das Factoring freigegebenen Betrag abzuschätzen:

K e = (T ob.dz.1 - T ob.dz.0) * Q r / T,

T ob.dz.1, T ob.dz.0 – die Dauer eines Umsatzes in Tagen in der Vor- bzw. Berichtsperiode (nach Beginn der Nutzung von Factoring); Q р – tatsächliches Volumen der im Berichtszeitraum verkauften Produkte; T – Anzahl der Tage im Berichtszeitraum.

Neben den Provisionen selbst gibt es eine Reihe weiterer nicht preislicher Faktoren, die einen großen Einfluss auf den Kunden bei der Auswahl eines Faktors haben. Hier sind die häufigsten davon:

Finanzierungsprozentsatz;

Verfügbarkeit und Dauer der Nachfrist;

Höhe der Finanzierungsgrenze;

Finanzierung auf Basis von Dokumentenkopien;

Verfügbarkeit von elektronischem Factoring;

Finanzierung von Altlieferungen (Lieferungen, die bereits erbracht wurden, deren Zahlungsfrist jedoch noch nicht abgelaufen ist);

Finanzierungsdauer;

Die Anzahl der Dokumente, die dem Faktor für jede Lieferung vorgelegt werden müssen.

Das wichtigste der oben genannten Kriterien ist der Prozentsatz der Förderung. Sein Wert beeinflusst die Kosten der Factoring-Dienstleistungen. Der Finanzierungsanteil wird für jeden Schuldner separat ermittelt. Bei der Bestimmung des Finanzierungsanteils kommt es vor allem auf die Höhe möglicher Abzüge und Direktzahlungen von einem bestimmten Schuldner an, daher erfolgt in der Phase der Bestimmung des Finanzierungsanteils eine Analyse der Abschreibungen und Abzüge im Verhältnis zu Lieferungen an a gegebener Schuldner wird durchgeführt:

Pf max = 100 % – (V av + 10 %), (3)

wobei Pf max der maximale Prozentsatz der Finanzierung aus der Höhe der Anforderung ist; In Mi - der durchschnittliche Betrag der Abzüge für den Zeitraum, %.

Der durchschnittliche Betrag der Abzüge für den Zeitraum errechnet sich aus dem durchschnittlichen Betrag der Gutschriften, Skonti, kehrt zurück Waren usw.

Nach Beginn der Finanzierung der Forderungen des Kunden gegenüber diesem Schuldner werden Abschreibungen und Abzüge regelmäßig überwacht, um den Finanzierungsanteil zu bestätigen/zu ändern. Der Indikator „Bedingungen für die Finanzierung von Lieferungen“ umfasst Parameter wie die Möglichkeit der Finanzierung anhand von Dokumentenkopien und der Finanzierung alter Lieferungen, die Anzahl der Dokumente, die dem Factor für jede Lieferung zur Verfügung gestellt werden müssen, und die Verfügbarkeit des elektronischen Factorings. Andere nicht-preisliche Parameter der Tätigkeit des Factoring-Unternehmens kann der Kunde anhand öffentlich zugänglicher Informationsquellen beurteilen, beispielsweise der Website des Factors, Bewertungen von Factoring-Unternehmen und Informationen in der Presse.

Sie sollten auch den folgenden Umstand beachten. Eine Voraussetzung für die Wirksamkeit von Factoring-Dienstleistungen ist, dass der Factor alle oder nahezu alle Lieferungen des Verkäufers über einen langen Zeitraum finanziert. Nur in diesem Fall kann der Verkäufer mit der Umsetzung seines Vertriebserweiterungsprogramms rechnen, ohne einen Mangel an Betriebskapital befürchten zu müssen. Dies bedeutet, dass der Faktor in der Zwischenzeit gezwungen sein wird, die Verkäufe des Kunden zu finanzieren, ohne dass dies Auswirkungen auf die Auswahl der Gegenparteien, die Preispolitik und andere wichtige Aspekte seiner Vertriebsstrategie hat. Um die mit dieser Situation verbundenen Gefahren zu vermeiden, zahlen Factoring-Unternehmen Anzahlungen nicht in voller Höhe nach der Lieferung (in der Regel 60–90 %). Dadurch bleibt das Interesse des Verkäufers an einer optimalen Verkaufspolitik unter Berücksichtigung der Marktsituation gewahrt, da Indem der Verkäufer den Eintritt zusätzlicher Verluste des Faktors verhindert, schützt er sich vor Verlusten.

Zusätzliche Einnahmen und Vorteile des Lieferanten im Zusammenhang mit Factoring-Dienstleistungen:

1. Erzielung zusätzlicher Gewinne aufgrund der Möglichkeit, das Verkaufsvolumen durch Erhalt des erforderlichen Betriebskapitals vom Faktor zu steigern;

2. Erzielung zusätzlicher Gewinne aus einer Umsatzsteigerung aufgrund einer Senkung des Preises der verkauften Produkte und einer Verlängerung der Laufzeit der Warenleihe, d.h. zusätzliche Wettbewerbsvorteile;

3. Einsparungen durch die Möglichkeit, Waren zu günstigeren Preisen bei Ihren Lieferanten einzukaufen. Diese Chance ergibt sich dadurch, dass der Kunde, der am Liefertag einen erheblichen Teil der Liefermenge erhält und damit die Abhängigkeit von der Einhaltung der Zahlungsdisziplin durch seine Schuldner verliert, beim Wareneinkauf die Zahlungsaufschubfrist verkürzen und besser fordern kann Preise aus den Bedingungen seiner Lieferanten für die gekauften Waren. Darüber hinaus erhält er eine Schutzgarantie vor Strafen der Gläubiger im Falle einer nicht rechtzeitigen Begleichung mit ihnen aufgrund einer Liquiditätslücke;

Schutz vor Verlusten aufgrund der Nichtzahlung oder verspäteten Zahlung der von Schuldnern gelieferten Waren. Insbesondere beim Einsatz des zweistufigen Factorings;

Einsparungen bei der Bezahlung zusätzlicher Plätze (einschließlich Büroausstattung) und zusätzlicher Arbeitszeit der Mitarbeiter;

Schutz vor entgangenen Gewinnen durch den Verlust von Kunden aufgrund der Unfähigkeit, den Kunden wettbewerbsfähige Zahlungsaufschübe zu gewähren und ein ausreichendes Warensortiment auf Lager zu halten, wenn es an Betriebskapital mangelt.

Das zusätzliche Einkommen bei der Nutzung von Factoring sowie bei der Erzielung zusätzlicher Gewinne aufgrund der Möglichkeit zur Umsatzsteigerung beträgt:

DD = Rp*SP + DF*SP*Kvp/s – Z (10)

wo Рп – Rentabilität des Umsatzes;

SP – Liefermenge;

DF – Finanzierungsbetrag für das Factoring von Aktien;

KVP/s ist ein Koeffizient, der das Verhältnis des Bruttogewinns zu den Kosten der verkauften Waren widerspiegelt. In dieser Formel empfiehlt es sich, diesen Koeffizienten und nicht die Umsatzrendite zu verwenden. Weil der Erhalt einer Vorauszahlung für das Factoring ist noch nicht unser Einkommen, wird aber zu einem solchen, nachdem wir eine neue Warencharge gekauft und an den Kunden geliefert haben;

Z – Factoring-Kosten.

Da die Menge der Vorräte für 90 Tage 1.500.000 Rubel beträgt, beträgt das zusätzliche Einkommen für 3 Monate:

DD = 30,3 %*1500 Tausend Rubel. +90 %*1500 Tausend Rubel*(13124 Tausend Rubel/285371 Tausend Rubel) – 68880 Rubel. = 448 Tausend Rubel.

Daher beträgt das zusätzliche Einkommen bei der Nutzung von Factoring für das Jahr:

DD = 448 Tausend Rubel * 4 = 1792 Tausend Rubel.

Die Factoring-Kosten belaufen sich, wie zuvor berechnet, auf 68.880 Rubel. = 69 Tausend Rubel. Folglich übersteigen die Einnahmen die Ausgaben. Somit können wir eine Schlussfolgerung über die Machbarkeit und Wirksamkeit des Factorings ziehen.

Die Effizienz des Kapitaleinsatzes wird durch seine Rentabilität (Rentabilität) charakterisiert.

Durch die Planung der Gesamtrentabilität wird die erforderliche Produktionseffizienz für die kommende Periode ermittelt und die tatsächliche Mittelverwendung überwacht. Im Allgemeinen wird für die Industrie die Höhe der Gesamtrentabilität nicht nur anhand der Höhe des erzielten Gewinns, sondern auch anhand der Gesamthöhe des Nettoeinkommens, d. h. der Gesamtbetrag der Bareinsparungen (Gewinn, Umsatzsteuer, sonstige Bareinsparungen).

Der Rentabilitätsindikator dient zur Beurteilung der wirtschaftlichen und finanziellen Aktivitäten von Unternehmen (Verbänden) und ist eines der Elemente eines einheitlichen Systems wirtschaftlicher Anreize.

Lassen Sie uns neue Rentabilitätsindikatoren berechnen.

Die Gesamtkapitalrendite entspricht dem Verhältnis des Bilanzgewinns zum Durchschnittswert des gesamten Unternehmensvermögens für den Berichtszeitraum:

Bilanzgewinn = 7617+1792 = 9409 Tausend Rubel.

Gesamtrentabilität = 9409/0,5*(211672+217949) = 0,0438.

Das bedeutet, dass das Unternehmen 4,38 Rubel erhält. Gewinn pro Rubel des investierten Kapitals.

KAPITEL 3. BEWERTUNG DER EFFIZIENZ DER FACTORING-DIENSTLEISTUNGEN DER BANK

3.1. Berechnung der Kosten für Factoring-Dienstleistungen

Im Kontext der stetigen Erweiterung des Marktes für Factoring-Dienstleistungen und des zunehmenden Wettbewerbs bieten Factoring-Abteilungen von Banken (Factoring-Unternehmen) ihren Kunden zur Stärkung und Aufrechterhaltung ihrer Position eine immer größere Liste von Bankprodukten an und verbessern deren Qualität Ihre Bereitstellung, also der Marketingansatz, steht im Vordergrund der Aktivitäten des Factoring-Managements, ausgerichtet auf die Bedürfnisse potenzieller Käufer.

Von besonderer Bedeutung in einer solchen Situation ist eine wirksame Preispolitik und Faktorstrategie, die die Rentabilität und Rentabilität seiner Geschäftstätigkeit sicherstellen soll. Es gibt verschiedene Preismethoden und -strategien. Der Preis eines Factoring-Produkts basiert jedoch auf seinen Kosten, deren Ermittlung für einen Faktor eines der drängendsten Probleme darstellt.

Um dem Kunden den besten Preis anzubieten und sich gleichzeitig nicht selbst zu beleidigen, muss der Faktor die Struktur seiner Kosten und die Liste der Dienstleistungen gut verstehen und über ein Tool zur Berechnung der Kosten für jedes Produkt verfügen , und auch klar verstehen, welche Abteilungen und Mitarbeiter bei der Erbringung dieser oder jener Dienstleistung am Geschäftsprozess beteiligt sind.

Angesichts der Tatsache, dass Factoring einen Komplex von Dienstleistungen und Vorgängen umfasst und diese Konzepte im Bankmarketing nicht identisch sind, hält es der Autor für notwendig, die Kosten der von den Mitarbeitern im Prozess der Factoring-Dienstleistungen durchgeführten Operationen und die Kosten der Dienstleistungen zu berücksichtigen die das Factoring-Management im Rahmen des Factoring-Produkts an seine Kunden verkauft.

Die Kosten eines Factoring-Produkts setzen sich aus drei Provisionen zusammen:

Finanzierungsgebühren;

Provisionen für Factoring-Dienstleistungen;

Gebühren für die Dokumentenbearbeitung.

Die Hauptbestandteile, die den Zinssatz und die Finanzierungsgebühr bilden, sind:

Finanzierungskosten,

Marge für die Risikoübernahme,

Kapitalkosten (Reserven).

Die Finanzierungsgebühr wird als Prozentsatz für jeden Tag der Nutzung der bereitgestellten Mittel berechnet und zum Zeitpunkt des Geldeingangs zur Bezahlung der Lieferung erhoben.

Die Finanzierungskosten sind die Kosten für die Ressourcen, die ein Faktor für die Durchführung seiner Aktivitäten anzieht.

Bei der Annahme eines Kunden für Factoring-Dienstleistungen übernimmt der Factor auch Risiken: das Risiko einer verspäteten Lieferung, Insolvenz des Schuldners, starke Änderungen der Kreditkosten, Insolvenz und Betrug des Verkäufers. Zu den Faktoren der Finanzierungsgebühr gehört dementsprechend auch die Risikoprämie. Der Spielraum für die Risikoübernahme durch einen Faktor wird jedoch individuell festgelegt und hängt ab von:

Finanzielle Lage des Kunden;

Anzahl der Schuldner;

Eigenschaften der Schuldner, d.h. Qualität der Zahlungsdisziplin und finanzielle Lage des Schuldners.

Factoring-Finanzierungen zeichnen sich in der Regel durch das Kreditmanagement der Schuldner aus, einschließlich:

Prüfung der Schuldner, ihrer Zahlungsfähigkeit und Festlegung von Limiten;

Überprüfung der Lieferungen;

Kontrolle;

Sammlungsfunktionen.

Alle diese Leistungen werden durch eine Provision für Factoring-Leistungen abgegolten, die in der Regel als bestimmter Prozentsatz des Gesamtbetrags der abgetretenen Geldforderung berechnet wird; diese Prämie fällt zum Zeitpunkt der Finanzierung an den Kunden an und wird bei Erhalt verrechnet der Mittel, um die Lieferung zu bezahlen.

Da die Höhe dieser Provision direkt vom Umsatz abhängt, ist der prozentuale Wert an den Umsatz gebunden. Das heißt, je höher der Umsatz und die Anzahl der vom Kunden für Factoring-Dienstleistungen übertragenen Debitoren, desto geringer ist der Prozentsatz der berechneten Provision.

Factoring ist mit viel Papierkram verbunden. Die Prüfung und Bearbeitung der Versandpapiere ist fester Bestandteil der täglichen Arbeit des Factors. Diese Arbeitskosten werden vom Factor durch die Erhebung einer Provision in Form einer festen Gebühr für einen Dokumentensatz ausgeglichen.

Um die Kosten für die Bearbeitung der Versandpapiere zu berechnen, müssen zwei Parameter ermittelt werden:

Arbeitskosten pro Einheit;

Die Zeit, die zum Abschließen eines bestimmten Vorgangs benötigt wird.

Zur Ermittlung der Kosten einer Arbeitseinheit werden die Gesamtkosten herangezogen, die mit der Aufrechterhaltung eines bestimmten Unternehmensbereichs verbunden sind, sowie die praktische Anzahl an Arbeitsstunden, die für die Herstellung eines Produkts oder die Erbringung einer Dienstleistung für den Kunden aufgewendet werden können. Die tatsächliche Stundenzahl unterscheidet sich von der tatsächlichen Arbeitsstundenzahl dadurch, dass der Arbeitnehmer 80–90 % der gesamten Zeit, die er am Arbeitsplatz verbringt, mit der Arbeit verbringt. Wenn Sie also die Kosten pro Zeiteinheit und die für die Herstellung eines Produkts erforderliche Zeit kennen, können Sie die Kosten für das herzustellende Produkt ermitteln.

Ein Spezialist der Kundendienstabteilung prüft und bearbeitet die Versandpapiere. Nehmen wir an, dass die Gesamtkosten für den Unterhalt dieser Abteilung 20.000.000 Rubel pro Jahr betragen und die Abteilung 20 Mitarbeiter beschäftigt.

Die Arbeitszeitkosten eines Abteilungsmitarbeiters setzen sich zum einen aus seinem Gehalt, der Instandhaltung der Räumlichkeiten und anderen mit ihm persönlich verbundenen Ausgaben zusammen. Andererseits entstehen der Abteilung zusätzliche Kosten, die nicht im Zusammenhang mit dem jeweiligen Mitarbeiter stehen. Da die Produktivität der Filiale direkt von der Anzahl der direkt an der Kundenbetreuung beteiligten Mitarbeiter abhängt, berücksichtigt der Autor bei der Berechnung der Dienstleistungskosten die Gesamtkosten der Bankfiliale. Die Kosten einer Arbeitsstunde werden nach folgender Formel berechnet:

Wo  - Kosten pro Arbeitsstunde

- Kosten pro Arbeitsstunde

E- Kosten für die Aufrechterhaltung einer Factoring-Einheit pro Jahr, einschließlich Personalkosten, Instandhaltung von Immobilien, Computerausrüstung, Geschäftsausgaben

N – Anzahl der Abteilungsmitarbeiter

256 – Anzahl der Arbeitstage im Jahr

8 – Anzahl der Arbeitsstunden pro Tag

Nach Durchführung der Berechnungen stellt sich heraus, dass im betrachteten Beispiel die Kosten einer Arbeitsstunde für einen Mitarbeiter, der an der Dokumentenverarbeitung beteiligt ist, durchschnittlich 610,35 Rubel (200.00000/20/256/6,4) betragen.

Dann ist es notwendig, die Zeit zu bestimmen, die für die Durchführung eines bestimmten Vorgangs erforderlich ist. Zu diesem Zweck werden direkte Messungen des Zeitaufwands der Abteilungsmitarbeiter für die Bearbeitung der Versandpapiere durchgeführt. Somit werden die Kosten für die Bearbeitung der Versandpapiere nach folgender Formel berechnet:

Ci=CT(i)*Ct , (2)

Wo C.T.(ich) – Zeit für die Durchführung eines Vorgangs in Arbeitsstunden, ermittelt durch Messungen an den Arbeitsplätzen der Mitarbeiter.

Die Dokumentenbearbeitungsgebühr besteht aus den Kosten für zwei Vorgänge, nämlich: Prüfung der Richtigkeit des Finanzierungsantrags, der Annahmebescheinigung, der Rechnung, des Frachtbriefs und anderer Dokumente im Zusammenhang mit der Sendung sowie die Bearbeitung der Versanddokumente, d. h. spiegelt sich im automatisierten Factoring-Betriebsmanagementsystem wider. Ein Mitarbeiter verbringt durchschnittlich 2 Minuten mit der ersten Operation; ein Mitarbeiter verbringt durchschnittlich 1 Minute damit, 1 Frachtbrief und eine Rechnung zu registrieren; daher verbringt ein Mitarbeiter 3 Minuten damit, 1 Satz Dokumente für eine Sendung zu bearbeiten. Somit betragen die Kosten für das Factoring-Management für die Bearbeitung von Versanddokumenten 30,52 Rubel (610,35/60*3).

Um die Kosten von Factoring-Dienstleistungen zu berechnen, ist es notwendig, die mit der Durchführung von Factoring-Aktivitäten verbundenen Kosten zu klassifizieren. Alle Faktoraufwendungen lassen sich in zwei Gruppen einteilen: betriebliche und nicht betriebliche, die sich wiederum in Umsatzsteuern und Aufwendungen zur Gewinnung finanzieller Ressourcen einerseits und laufende Aufwendungen und Kapitalinvestitionen andererseits unterteilen. Zu den laufenden Aufwendungen zählen Aufwendungen für die Instandhaltung der Apparate, Betriebsausgaben, Aufwendungen für die Instandhaltung des Anlagevermögens, Transportkosten, Aufwendungen für IT (Software und Technik), Aufwendungen für Informations- und Beratungsleistungen sowie Werbekosten.

Zunächst müssen Sie sich für ein vollständiges Leistungsverzeichnis im Bereich Factoring entscheiden. Wie oben erwähnt, umfasst Factoring Finanzierung, Verwaltungsmanagement, Informations- und Analysedienstleistungen. Es empfiehlt sich, den Grad der Beteiligung von Factoring-Einheiten an der Erbringung des aufgeführten Leistungsspektrums zu berücksichtigen.

Die Finanzierung wird durch Spezialisten aus dem Kundenservice abgewickelt. Der Vorgang selbst erfolgt auf der Grundlage der vom Kunden bereitgestellten registrierten Versandpapiere für Lieferungen zugunsten seiner Gegenparteien (Schuldner). Darüber hinaus ist der Kundenservice an der Führung von Debitoren- und Kundenstatistiken beteiligt. An der Erbringung dieser Dienstleistung sind direkt Spezialisten der Kreditkontrollabteilung beteiligt, die die Durchführung von Transaktionen im Rahmen der Methodik zur Limitsetzung überwachen; freizügige und prohibitive Operationen im Rahmen der Finanzierung; Beratung des Kunden über die Entstehung von Risiken im Bereich des Handels mit Zahlungsaufschub. Die Attraktivitätsabteilung führt Verhandlungen mit Kunden und Mitarbeitern von Strukturbereichen innerhalb der Bank, erstellt, stimmt mit dem Kunden überein und unterzeichnet den Rahmenvertrag, Zusatzvereinbarungen zum Rahmenvertrag; entwickelt, bearbeitet und koordiniert die Factoring-Dokumentation. Die Abteilung für Methodik und Geschäftsentwicklung befasst sich mit der Entwicklung, Ausführung und Koordinierung von Regeln für die Durchführung von Operationen und zusätzlichen Vereinbarungen zum Rahmenvertrag. führt die Kontrolle, den Abgleich von Berichten, die Entwicklung und Bearbeitung der Dokumentation zum Factoring durch. Darüber hinaus befasst sich die Abteilung für Methodik und Geschäftsentwicklung mit der Entwicklung neuer Produkte und Dienstleistungen sowie nicht standardmäßiger Factoring-Dienstleistungsprogramme, die darauf abzielen, den unterschiedlichen Bedürfnissen der Kunden gerecht zu werden. Die Abteilung für Unterstützung und Implementierung von Factoring-Technologien führt die Computerimplementierung neuer Produkte und Dienstleistungen sowie nicht standardmäßiger Factoring-Dienstleistungsprogramme durch und entwickelt und gewährleistet den Betrieb des Softwaremoduls, das für die effektive Umsetzung von Aktivitäten erforderlich ist.

Die administrative Verwaltung der Kundenforderungen erfolgt durch mehrere Abteilungen, nämlich die Abteilung Kundenservice und die Abteilung Kreditkontrolle und Risikomanagement. Spezialisten der Kundendienstabteilung führen im Rahmen des Rahmenvertrags und der Zusatzvereinbarung zum Rahmenvertrag und Liefervertrag die administrative Verwaltung im Hinblick auf die Beurteilung der Qualität der Forderungen des Kunden durch Einstufung des aktuellen Zahlungsverzugs für die Lieferungen des Kunden durch Darüber hinaus erinnern sie den Schuldner an die Fälligkeit der Zahlung für die Lieferung. Die Abteilung Kreditkontrolle übernimmt die administrative Verwaltung der Kundenforderungen für Regresslieferungen, Direktzahlungen und Retouren bei kritischen und negativen Schulden; Beratung des Kunden über die Entstehung von Risiken im Bereich des Handels mit Zahlungsaufschub; Festlegung empfohlener Versandgrenzen für den Kunden. Kommt es zu einer Verzögerung, ist es wichtig, den Kunden rechtzeitig darüber zu informieren, herauszufinden, warum es dazu gekommen ist, und die notwendigen Maßnahmen zu ergreifen, um das Missverständnis zu beseitigen. Tatsächlich kann sich aufgrund langer und ständiger Verzögerungen die Risikogruppe des Kunden hinsichtlich eines unzuverlässigen Schuldners erhöhen, was dazu führen kann, dass der Kunde weitere Finanzierungsleistungen zugunsten dieses Schuldners verweigert.

Die Informations- und Analyseunterstützung für die Aktivitäten des Kunden erfolgt unter Beteiligung der folgenden Geschäftsbereiche. Die Abteilung zur Unterstützung und Implementierung von Factoring-Technologien beschäftigt sich mit der Entwicklung und Entwicklung von Software und der Installation eines Client-Moduls. Zu Beginn des Monats erstellt die Kundendienstabteilung für den Kunden Berichte über den Status der Debitorenbuchhaltung, das Finanzierungsvolumen, die Registrierung von Lieferungen, abgeschriebene Provisionen und berät Kunden darüber hinaus über aufgelaufene und abgeschriebene Provisionen sowie über die korrekten Angaben Ausführung von Dokumenten. Die Abteilung für Methodik und Regionalentwicklung befasst sich im Rahmen der Informations- und Analyseunterstützung mit der Entwicklung von Dienstleistungsprogrammen, neuen Produkten und Dienstleistungen, der Vorbereitung von Materialien für die Website sowie der Vorbereitung und Veröffentlichung von Artikeln zum Thema Factoring.

Basierend auf der Gruppierung der Dienstleistungen nach Abteilungen, die direkt an Factoring-Dienstleistungen beteiligt sind, ist es möglich, die Kosten für Factoring-Dienstleistungen für eine Lieferung auf Basis der Arbeitskosten zu berechnen.

Die Gesamtkosten für die Aufrechterhaltung des Factoring-Managements der Bank pro Jahr betragen 327.465.000 Rubel (laut Bilanz und Gewinn- und Verlustrechnung, Anlage 7). Die Personalstärke beträgt 200 Personen. Wenn wir die Daten in Formel 1 einsetzen, stellen wir fest, dass die Kosten für eine Arbeitsstunde 999,34 Rubel betragen. Der Gesamtminutenaufwand für die Bearbeitung einer Lieferung beträgt durchschnittlich 220 Minuten. Nach Berechnungen mit Formel 2 stellt sich heraus, dass die Kosten für die Verwaltung des Factoring-Betriebs der Bank für die Erbringung von Dienstleistungen für die Lieferung an einen Kunden im Rahmen des Factoring-Vertrags 3.664,26 Rubel betragen. Vergessen Sie jedoch nicht, dass diese Berechnung nur auf den Arbeitskosten basiert und die Geldkosten nicht berücksichtigt. Darüber hinaus fallen die Arbeitskosten bei der Berechnung der Kosten für die Wartung nachfolgender Lieferungen geringer aus. Dies basiert auf der Tatsache, dass nur bei der Bedienung der ersten Lieferung eines Kunden alle Abteilungen an diesem Prozess beteiligt sind, angefangen von den Arbeitskosten bis zur Gewinnung eines Kunden, der Sammlung der erforderlichen Unterlagen, der Genehmigung von Grenzwerten, der Überprüfung der Dokumentation, der Erstellung eines Kundendossiers, Registrierung von Lieferungen, Überprüfung, Finanzierung und Überwachung. Die anschließende Bearbeitung basiert auf den erhaltenen Daten, dem erstellten Kundendossier und den etablierten Beziehungen zu den Ansprechpartnern des Kunden und des Schuldners und erfordert daher weniger Zeit für die Durchführung und weniger beteiligte Personen.

Betrachten wir einen Algorithmus zur Berechnung der Kosten von Factoring-Vorgängen, der es uns ermöglicht, die Kosten für die Bedienung von Kundenrechnungen bei der Durchführung von Factoring-Vorgängen zu analysieren und das Verhältnis der Betriebskosten zu ermitteln, um sie direkt mit der Höhe der Provision zu korrelieren ein bestimmter Kunde 30.

Zunächst wird die Gesamtzahl der erfassten Lieferungen für den Kalkulationszeitraum ermittelt. Der Einfachheit halber haben wir den Berechnungszeitraum auf 1 Monat festgelegt. Nehmen wir an, dass der Kundendienst in diesem Zeitraum 15.000 Lieferungen registriert hat.

Im nächsten Schritt werden die Gesamtkosten ermittelt, die sich aus der algebraischen Addition von Betriebskosten und nichtbetrieblichen Kosten für den Berechnungszeitraum ergeben. Die Gesamtkosten des betrachteten Factoring-Managements betragen 46.182.083,33 Rubel (laut Bilanz und Gewinn- und Verlustrechnung, Anlage 7), angepasst an den Durchschnittswert des Berechnungszeitraums).

Die Kosten für Factoring-Leistungen für eine Lieferung werden nach folgender Formel ermittelt:

Kosten für eine Lieferung = Ps/Pk, (3)

wobei Pk die Gesamtzahl der registrierten Lieferungen ist

Nach den Berechnungen stellt sich heraus, dass die Kosten für Factoring-Dienstleistungen für eine Lieferung 3078,81 Rubel betragen.

Im Allgemeinen setzen sich die Factoring-Kosten aus folgenden Komponenten zusammen:

Geldkosten (normalerweise 7 bis 16 % pro Jahr);

Ausgaben, die nicht mit Änderungen des Geldwerts zusammenhängen (von 0,2 bis 5 %);

Die mit möglichen Verlusten verbundene Risikoprämie wird von der Bank nach internen Regeln selbstständig festgelegt (von 0,5 bis 12 %);

Gewinnfaktor (ab 2 %).

Die Kosten für Factoring-Dienstleistungen sind für jeden Kunden unterschiedlich. Dies hängt von der Branche, in der der Kunde tätig ist, der Größe seines Unternehmens, der Qualität der Forderungen, der Stundungsfrist, dem Umsatz und dem gewählten Leistungsspektrum ab.

Unter den aktuellen russischen Bedingungen ist Factoring mit Rückgriff am gefragtesten, da die Kosten im Vergleich zum Factoring ohne Rückgriff relativ niedrig sind. Für den Factor ist jedoch das Non-Recourse-Factoring das profitabelste und riskanteste Produkt. Die Risikoprämie bei einem Non-Recourse-Produkt liegt nahe am Maximalwert. Bei einem positiven Ergebnis der Transaktion, nämlich der rechtzeitigen und vollständigen Rückzahlung der Lieferung, ist der Gewinn des Faktors jedoch erheblich. Ein Vergleich der Gewinnmarge und der Factoring-Management-Risikoprämie für Factoring mit und ohne Regress ist in den Diagrammen 2 und 3 (Anhang 8) dargestellt.

3.2. Rentabilität des Bank-Factoring-Geschäfts

Die Effizienz der Factoring-Abteilung einer Bank wird durch die Rentabilität ihrer Geschäftstätigkeit und ihre Fähigkeit bestimmt, Gewinne zu maximieren und gleichzeitig das erforderliche Risikoniveau aufrechtzuerhalten. Die Profitabilität spiegelt das positive Gesamtergebnis des Factoring-Managements der Bank wider.

Der Gewinn ist der wichtigste Indikator für die Geschäftsleistung. Die Differenz zwischen Einnahmen und Ausgaben ist der Bruttogewinn. Im allgemeinen wirtschaftlichen Sinne fallen die Begriffe Rentabilität und Rentabilität zusammen. Daher ist es tatsächlich notwendig, den Rentabilitätsindikator der Factoring-Abteilung der Bank zu berechnen.

Die Rentabilität charakterisiert die Höhe der Rendite pro 1 Rubel der investierten Mittel, was in Bezug auf die Factoring-Abteilung der Bank das Verhältnis der Höhe des erhaltenen Gewinns und der von den Aktionären der Bank eingebrachten Mittel bedeutet.

Zur Analyse der Factoring-Aktivitäten der Bank wird vorgeschlagen, folgende Indikatoren zu verwenden:

Von der Bank an Lieferanten überwiesene Beträge;

Von den Zahlern an die Bank erstattete Beträge;

Beträge, die der Zahler der Bank nicht zurückerstattet hat;

Erträge aus Factoring-Geschäften;

Gebühr für die Dokumentenbearbeitung;

Gebühr für die Debitorenverwaltung;

Zinsen für die Finanzierung fallen auf den Tagessaldo des an den Kunden gezahlten Vorschusses an.

Die Analyse der betrachteten Indikatoren sollte dynamisch erfolgen, indem die Berichtsdaten mit ähnlichen Indikatoren für frühere Termine verglichen werden. Dieser Vergleich ermöglicht es, Trends in der Entwicklung der Factoring-Dienstleistungen in der Bank zu erkennen und bei erkennbaren negativen Trends die notwendigen Maßnahmen zu ergreifen.

Eine Analyse der oben aufgeführten Einzelindikatoren ist in Tabelle 1 dargestellt; die Berechnung erfolgte auf Basis von Daten der Bank National Factoring Company.

Tabelle 1

Zinserträge aus Factoring-Geschäften, Tausend Rubel.

WACHSTUMSRATEN, % | WACHSTUMSRATE, % |

|||

FORDERUNGSFINANZIERUNG | ||||

FORDERUNGSSERVICE | ||||

RISIKOPRÄMIE |

Die gewonnenen Daten deuten auf eine Zunahme der Zahl der betreuten Unternehmen, eine Steigerung des Finanzierungsvolumens und damit einhergehend auf eine Steigerung der Einnahmen des Faktors hin. Ein deutlicher Anstieg der Risikoprämie deutet sowohl auf die Attraktivität risikoreicherer Kunden für die Betreuung als auch auf einen Anstieg des Anteils des Non-Recourse-Factorings im Portfolio der Bank und damit auf eine Gewinnsteigerung hin.

Zur Beurteilung der Wirksamkeit von Factoring-Aktivitäten gibt es folgendes Indikatorensystem:

Analyse der Wirksamkeit einer Factoring-Transaktion:

Rentabilität einer Factoring-Transaktion;

Die Leistung des Mitarbeiters während eines Factoring-Geschäfts;

2) Analyse der Rentabilität des Factoring-Geschäfts einer Bankabteilung:

Rentabilität der Factoring-Abteilung;

Das Verhältnis des Gewinns der Factoring-Abteilung zum Durchschnittswert der dafür erforderlichen Vermögenswerte.

Die Rentabilität einer Factoring-Transaktion wird durch das Verhältnis der Transaktionserlöse zu den Transaktionskosten bestimmt. Für eine Transaktion erhielt der Faktor Einnahmen in Höhe von 25.000 Rubel; für die Durchführung dieser Transaktion fielen Ausgaben in Höhe von 10.000 Rubel an. Daher beträgt die Rentabilität einer Factoring-Transaktion 2,5 (oder 250 %).

Die Effizienz der Mitarbeiter wird ermittelt, indem der Gewinn der Factoring-Abteilung aus einer Transaktion durch die Anzahl der an der Transaktion beteiligten Mitarbeiter dividiert wird. Basierend auf dem betrachteten Beispiel beträgt der Gewinn aus der Transaktion 15.000 Rubel, 10 Personen nehmen an einer Transaktion teil, daher beträgt die Arbeitseffizienz des Mitarbeiters 1.500.

Die Rentabilität einer Factoring-Abteilung ist definiert als das Verhältnis des erzielten Gewinns zu den Ausgaben der Factoring-Abteilung.

Laut Bilanz und Gewinn- und Verlustrechnung (Anhang 7) beträgt die Rentabilität der Factoring-Abteilung der betreffenden Bank 72,64 % (402583000/554185000*100 %), was zweifellos auf die Effizienz der Abteilung hinweist.

Die Beurteilung der Wirksamkeit eines Factoring-Geschäfts basiert auf qualitativen und quantitativen Indikatoren.

Zu den qualitativen Indikatoren für die Leistung des Faktors gehören:

Vollständige Umsetzung der Hauptaufgaben und Funktionen der Struktureinheiten;

Einhaltung etablierter Arbeitstechnologien durch Mitarbeiter;

Das Tempo der Mitarbeiterförderung;

Sortimentsentwicklung;

Die Erweiterung des Kundenstamms;

Optimierung von Geschäftsprozessen und technologische Verbesserung des Geschäfts.

Quantitative Indikatoren zeichnen sich aus durch:

Umsatzdynamik;

Dynamik der Zahl der Schuldner;

Dynamik der Anzahl der Kunden;

Dynamik der Anzahl der Lieferungen;

Dynamik des erhaltenen Gewinns.

Die Wirksamkeit von Factoring-Operationen für einen Factor kann mithilfe eines dreistufigen Bewertungssystems 31 ermittelt werden, das auf Formeln zur Berechnung des Umsatzes von Vermögenswerten und Forderungen sowie zur Berechnung der gewichteten durchschnittlichen Rentabilität einer Factoring-Operation basiert.

Mit der Vermögensumschlagsformel (4) des Factoring-Unternehmens können Sie die Cashflows des Unternehmens im Zeitverlauf planen, da sie den Geldzufluss in Form der Rückzahlung der Finanzierung berücksichtigt.

, (4)

, (4)

Wo  - Vermögensumschlag während des Zeitraums

- Vermögensumschlag während des Zeitraums

N– Anzahl der Finanzierungsrückzahlungen

- Höhe der separaten Finanzierungsrückzahlung

- Höhe der separaten Finanzierungsrückzahlung

D - Datum der Finanzierung

- Datum der Finanzierung

D - Rückzahlungsdatum der Finanzierung

- Rückzahlungsdatum der Finanzierung

Mithilfe der Forderungsumschlagsformel (5) können Sie die Effizienz der Organisation der Arbeit des Faktors mit seinen Kunden und die Qualität des Kundenportfolios bewerten. Sie kann als Indikator für die Festlegung der Preispolitik des Factors im Hinblick auf die Festlegung der Höhe der Provisionen für Factoring-Dienstleistungen dienen.

, (5)

, (5)

Wo  - Debitorenumsätze in der Periode

- Debitorenumsätze in der Periode

pl- Anzahl der Schuldnerzahlungen während des Zeitraums

- die Höhe einer gesonderten Zahlung des Schuldners

- die Höhe einer gesonderten Zahlung des Schuldners

D - Zahlungsdatum des Schuldners

- Zahlungsdatum des Schuldners

D - Lieferdatum.

- Lieferdatum.

Mit der Rentabilitätsformel des Factoring-Vorgangs (6) können Sie die Marge des Factoring-Vorgangs berechnen und die Gesamtaktivität des Faktors unter dem Gesichtspunkt der wirtschaftlichen Effizienz bewerten. Die ermittelten Werte können als verlässliche Information für Eigentümer und Aktionäre dienen und auch zur Beurteilung des Geschäftswertes eines Unternehmens im Falle einer Umstrukturierung, Fusion oder Übernahme herangezogen werden.

, (6)

, (6)

Wo  - Rentabilität des Factoring-Betriebs

- Rentabilität des Factoring-Betriebs

- die Höhe der Faktorprovision, die der Faktor aus jeder Rückzahlung der Finanzierung erhält

- die Höhe der Faktorprovision, die der Faktor aus jeder Rückzahlung der Finanzierung erhält

D- Datum der Finanzierung

D- Rückzahlungsdatum der Finanzierung.

Lassen Sie uns Berechnungen mit den obigen Formeln durchführen. Stellen wir den Berechnungszeitraum auf 1 Tag ein. Betrachten wir zum Vergleich zwei Tage, deren Daten in Anhang 10 wiedergegeben sind. Der Vermögensumschlag für den 25. April beträgt 46,35, während der Vermögensumschlag für den 24. April 54,13 betrug. Wenn wir davon ausgehen, dass die Beträge der einzelnen Rückzahlungen der Finanzierung den Beträgen der Zahlungen der Schuldner entsprechen (was die Rechtzeitigkeit und Vollständigkeit der Erfüllung der Verpflichtungen anzeigt), dann entspricht der Vermögensumschlag dem Forderungsumschlag.

Basierend auf den Ausgangsdaten wurden die Provisionen aufgrund des Faktors berechnet, basierend auf dem Tarifblatt (Anlage 9), die Daten sind in den Tabellen 2 und 3 (Anlage 10) dargestellt. Basierend auf den erhaltenen Ergebnissen und Berechnungen nach Formel 6 können wir den Schluss ziehen, dass die durchschnittliche Rentabilität der Factoring-Geschäfte 29,6 % pro Jahr übersteigt.

Wenn Sie das ganze Jahr über monatliche Berechnungen durchführen, können Sie die Saisonalität der Nachfrage nach Factoring-Dienstleistungen erkennen. Im Herbst und Dezember ist Factoring am gefragtesten, was auf den Wunsch der Kunden zurückzuführen ist, das Jahr mit minimalen Forderungen abzuschließen. Die Januar- und Sommermonate zeichnen sich durch eine geringe Nachfrage aus, was auf den durch die Neujahrsfeiertage und die Ferienzeit verursachten Rückgang der Geschäftstätigkeit zurückzuführen ist.

ABSCHLUSS

Factoring ist im Gegensatz zu traditionellen Finanzgeschäften ein innovativer Wirtschaftszweig, der den Bedürfnissen der Lieferanten des 21. Jahrhunderts am besten entspricht, nämlich: Aufbau eines profitablen Geschäfts unter Bedingungen hart umkämpfter Märkte und dem „Diktat“ des Käufers.

Die Wirksamkeit eines jeden Unternehmens hängt in erster Linie von der kompetenten Organisation der Geschäftsprozesse, der klaren Definition der Verantwortlichkeiten und Befugnisse der Mitarbeiter sowie der Entwicklung von Richtlinien und internen Vorschriften ab. Dies gilt insbesondere für das Factoring-Geschäft aufgrund seines ungesicherten und komplexen Charakters, da es neben der eigentlichen Finanzierung auch die Kreditrisikoversicherung, das Debitorenmanagement sowie dessen Prüfungs-, Überwachungs- und Inkassotätigkeiten umfasst.

Das Hauptziel der Arbeit bestand darin, die Wirksamkeit der Factoring-Aktivitäten der Bank zu analysieren, die Einflussfaktoren auf die Aktivitäten der Factoring-Abteilung zu ermitteln und Möglichkeiten zu deren Minimierung und Umstrukturierung zu ermitteln.

Basierend auf der geleisteten Arbeit können wir den Schluss ziehen, dass die drei wichtigsten Komponenten des Factoring-Geschäfts, die die Kundenbindung und damit den Erfolg auf dem Factoring-Markt und die betriebliche Effizienz gewährleisten, sind:

Hochwertige Software. Factoring-Dienstleistungen sind ein High-Tech-Geschäft. Um einen unterbrechungsfreien und qualitativ hochwertigen Kundenservice zu gewährleisten, muss der Faktor über eine Reihe von Informationssystemen verfügen, die die Automatisierung aller grundlegenden Geschäftsprozesse gewährleisten;

Effektives Risikomanagement, abgestimmt auf die Besonderheiten des Factorings. Die einzige Garantie für die Finanzierung im Factoring sind qualitativ hochwertige, gültige und geprüfte Forderungen für abgetretene Geldforderungen. Daher ist der erfolgreiche Betrieb eines Factoring-Unternehmens ohne kompetente Bewertung und Steuerung der im Factoring-Geschäft auftretenden Risiken nicht möglich. Durch die Bewertung aller an der Transaktion Beteiligten, die Analyse der Beziehungen, einschließlich der vertraglichen, zwischen dem Lieferanten und dem Schuldner, die Analyse der vom Lieferanten gelieferten Waren und die Berücksichtigung von Informationen über die Branchen, in denen der Schuldner und der Lieferant tätig sind, kann das Factoring-Unternehmen dies tun Bewerten Sie die beim Factoring von Dienstleistungen entstehenden Risiken vollständig und versuchen Sie, das Ausmaß dieser Risiken zu minimieren.

Personal aus professionellen Mitarbeitern.

Im Zuge des zunehmenden Wettbewerbs wird die Optimierung der Preispolitik immer wichtiger. Daher ist es für einen Faktor wichtig zu verstehen, woraus die Kosten seines Produkts bestehen. In Anbetracht der Analyse können wir den Schluss ziehen, dass der Faktor die Kosten seiner Dienstleistungen auf der Grundlage von vier Komponenten bildet:

Geldkosten;

Risikoprämie;

Ausgaben, die nicht mit dem Geldwert zusammenhängen;

Gewünschter Gewinn.

Für den Kunden wiederum hängen die Kosten für Factoring-Dienstleistungen von der Größe seines Unternehmens, der Qualität der Forderungen, der Branche, in der er tätig ist, der Aufschubdauer, dem Umfang der ausgewählten Dienstleistungen und der Art des Factorings ab.

Um das gesetzte Ziel vollständig offenzulegen, wurden die Kosten der Factoring-Operationen nicht nur auf der Grundlage der für die Durchführung der Tätigkeit erforderlichen Barkosten berechnet, sondern auch unter dem Gesichtspunkt der Arbeitskosten, die den Mitarbeitern im Prozess der Factoring-Dienstleistungen aufgewendet werden .

Zweifellos ist die Einführung eines Factoring-Dienstes für die Bank mit enormen zeitlichen und finanziellen Kosten verbunden. Der Aufbau einer Factoring-Abteilung sowie die Einrichtung von Mechanismen und Technologien für die Durchführung von Operationen dauert durchschnittlich 8 Monate bis 1 Jahr. Das Factoring-Geschäft wird sich in ein paar Monaten nicht amortisieren, aber seine Aussichten und seine Rentabilität stehen außer Zweifel. Basierend auf den durchgeführten Berechnungen können wir von einer hohen Rentabilität und Effizienz des Factoring-Betriebs sprechen, sowohl für den Factor selbst als auch für seine Kunden, denn durch Factoring können diese den Umsatz und das Verkaufsvolumen steigern, Liquiditätslücken schließen und ihre Wettbewerbsposition verbessern , und den Kreis der Schuldner erweitern.

REFERENZLISTE

1 Factoring: Modern American Style/ Präsentiert für die Weltbank, () Präsentation

2 Pokamestov I.E. Factoring: Lehrbuch, Leitfaden zum Studium der Disziplin, Workshop – M.: MESI, 2004

25 Kozhina L.M., Aufbau einer optimalen Technologie zur Durchführung von Factoring-Operationen, „Factoring und Handelsfinanzierung“, Nr. 1/2008, 2008

26 (Liste der Unterlagen für einen Antrag auf Factoring-Dienstleistungen)

27 eine Reihe von Maßnahmen zur Feststellung ungültiger Forderungen sowie anderer Faktoren, die die Parteien daran hindern, ihren Verpflichtungen aus dem Vertrag gewissenhaft nachzukommen. Encyclopedia Factoring Market Expertise, – RA Expert Mai 2008

28 Olga Grishina, Risikomanagement und Factoring, – Russischer Factoring-Markt im ersten Halbjahr 2006. Ratingagentur „Expert RA“

29 /Forschung/Faktor/

30 Pokamestov I. E. Dissertation für den akademischen Grad des Kandidaten der Wirtschaftswissenschaften, „Effektive Organisation des Factoring-Geschäfts“, 2007

31 Pokamestov I. E. Dissertation für den akademischen Grad des Kandidaten der Wirtschaftswissenschaften, „Effektive Organisation des Factoring-Geschäfts“, 2007

Abschluss qualifizierendArbeit besteht aus einer Einleitung, drei...

Die abschließende Qualifizierungsarbeit ist ein komplexes Dokument

LehrbücherAbschlussqualifizierendArbeit ist ein komplexes Dokument, in dem der Antragsteller ... in tabellarischer Form vorliegt, was für akzeptabel ist Abschlussfunktioniert mit einer speziellen Frage zu rein technischen Fragen...

ABSCHLUSSQUALIFIKATIONARBEIT zum Thema: „Gesetzliche Regulierung... ….Also, das Ziel dieser Arbeit arbeiten– Erkunden Sie mögliche Verbesserungsmöglichkeiten... …. ….Relevanz des gewählten Themas der Abschlussarbeit arbeiten aufgrund der Tatsache, dass gesetzliche Regelung...

AbschlussqualifizierendArbeit

(1 Bewertungen im Durchschnitt: 5,00 von 5)

(1 Bewertungen im Durchschnitt: 5,00 von 5)