Brutto- und verkaufte Produkte: Berechnungsmethoden, Rechnungslegungsgrundsätze. Berechnung von Brutto-, marktfähigen, verkauften und Nettoprodukten

Bestimmen Sie den allgemeinen Standard des Betriebskapitals, wenn die jährlichen Produktionskosten 1.400.000 Rubel betragen, die Materialkosten 500.000 Rubel betragen, der Lagerbestand in den Produktionsbeständen 12 Tage beträgt, der Lagerbestand an fertigen Produkten 10 Tage beträgt, die Dauer von Der Produktionszyklus beträgt 30 Tage.

Lösung:

Npr.z. - Standardbedarf des Unternehmens an Produktionsreserven

Npr.z.=Spr.z.*Tpr.z.

Spr.z. - durchschnittliche Kosten für den eintägigen Verbrauch von Vorräten

Spr.z.=500/360

Tpr.z. - Produktionsbestandsnorm in Tagen

Nwp – der Standard für den Bedarf des Unternehmens an Betriebskapital für laufende Arbeiten

Nnsp=Stp*T

Stp – durchschnittliche Tagesproduktion zu Fabrikkosten

Stp=Produktion kommerzieller Produkte für den Zeitraum/Anzahl der Kalendertage im Zeitraum.

T ist die Aktiennorm im Betriebskapital und hängt von allen Normen ab. In diesem Problem wird es als Summe aller gegebenen Bestandsnormen angenommen.

NGP ist der Standard für das Betriebskapital in den Bilanzen fertiger Produkte.

Ngp=Stp*Tgp

|

Kosten der Jahresproduktion | |

|

Materialkosten | |

|

Norm in Produktionsbeständen, Tage | |

|

Lagerbestandsnorm für Fertigwaren | |

|

Dauer des Produktionszyklus | |

|

Standardanforderung an Industriereserven | |

|

Standards für laufende Arbeiten | |

|

Standard bei Fertigproduktwaagen | |

|

Allgemeiner Working-Capital-Standard |

30855,56 |

Aufgabe 25

Im Berichtszeitraum belief sich das Betriebskapital des Unternehmens auf 50.000 Rubel, das Volumen der verkauften Produkte auf 1.000.000 Rubel.

Für die Zukunft wird ein Anstieg des Verkaufsvolumens auf 1.100.000 Rubel erwartet. Gleichzeitig wird aufgrund der geplanten Aktivitäten erwartet, dass sich die Dauer einer Umdrehung um zwei Tage verkürzt.

Ermitteln Sie Einsparungen beim Betriebskapital durch beschleunigten Umsatz.

Lösung:

Ermitteln wir die Umsatzdauer im Berichtszeitraum:

Tot = 360 / n = 360:Cob.report. = 360 / (RPotch / Avv.otch) = 360 / (1000000 / 50000) = 360 / 20 = 18 Tage

Bestimmen wir die Umsatzdauer im Planungszeitraum:

Tpl = Totch – 2 = 16 Tage, also K etwa pl = 360: Tpl = 22,5

Finden wir ObSrpl. Obav.pl = RPpl / Cob.pl = 1.100.000 / 22,5 = 48.900 Rubel.

Ermitteln wir die Einsparungen beim Working Capital im Vergleich zum Berichtszeitraum:

Tpl – Totch = 48900 – 50000 = - 1100 Rubel, d.h. Der Betriebskapitalverbrauch wird um 1.100 Rubel sinken.

ANTWORT: Die Einsparungen beim Betriebskapital aufgrund der Beschleunigung des Umsatzes im Planungszeitraum werden sich auf 1.100 Rubel belaufen.

Aufgabe 26

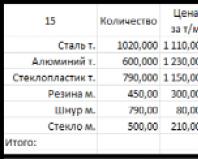

Für die Produktion von 15 Gazelle-Kleinbussen wurden 1020 Tonnen Stahl, 600 Tonnen Aluminium, 790 Tonnen Glasfaser, 450 m Gummi, 500 m Dichtungsschnur und 500 m2 Glas benötigt.

Verkaufspreise: Stahl – 1110 Rubel/t, Aluminium – 1230 Rubel/t, Glasfaser – 1150 Rubel/t, Gummi – 300 Rubel/t, Cord – 80 Rubel/t, Glas – 210 Rubel/m .

Bestimmen Sie den Materialverbrauch von 1 Kleinbus.

Lösung:

Aufgabe 27

Für die Herstellung von 35 Teilen wurden 1200 kg Stahl zu einem Preis von 4980 Rubel verbraucht. pro Tonne, Gusseisen 400 kg (2100 Rubel/t), Aluminium 510 kg (2630 Rubel/t), Nichteisenmetalle 300 kg (5350 Rubel/t), Kunststoff 650 kg (2410 Rubel/t) , Messing 100 kg (900 Rubel/t).

Bestimmen Sie den Materialverbrauch von 1 Einheit. Produkte im laufenden und geplanten Jahr, wenn bekannt ist, dass alle Kosten um 35 % steigen werden.

Lösung:

Aufgabe 28

Aufgabe 28

Das Unternehmen produzierte Hauptprodukte im Wert von 326,6 Tausend. reiben. Die Kosten für extern ausgeführte Industriearbeiten betragen 41,15 Tausend Rubel. Halbzeuge aus eigener Produktion wurden für 23,7 Tausend Rubel hergestellt, wovon 80 % in der eigenen Produktion verbraucht wurden.

Der Umfang der laufenden Arbeiten erhöhte sich zum Jahresende um 5.000 Rubel. Die Materialkosten machen 40 % der Kosten marktfähiger Produkte aus.

Bestimmen Sie die Größe der Brutto-, marktfähigen, verkauften und bedingten Nettoprodukte.

Lösung

PE=371,49·0,6=222,9 (Tausend Rubel).

TP=325,6+41,15+23,7·0,2=371,49 (tausend Rubel) .

VP=371,49+5=376,49 (Tausend Rubel).

Aufgabe 29

Bestimmen Sie den Prozentsatz der Erfüllung des Produktionsplans anhand der Daten:

|

Produktleistung, Tausend Rubel. |

||

|

Genau genommen |

||

Lösung

Produkt A: 80,23*100/81,45 = 98,5 %

Produkt B:93,5*100/92,73 = 100,8 %

Produkt B:100 %

Produkt D: unzureichende Daten

Produkt D: unzureichende Daten

Produkt E: 26,85*100/v47,34 = 56,8 %

Aufgabe 30

Bestimmen Sie anhand von Daten über die Aktivitäten zweier konkurrierender Unternehmen im ersten und zweiten Quartal, welches Unternehmen das Betriebskapital effektiver nutzt, indem Sie die Höhe der freigesetzten Mittel berechnen.

|

Index |

1. Quartal (Ist) |

II. Quartal (geplant) |

|||

|

1. Volumen der verkauften Produkte, Tausend Rubel. | |||||

|

2. Salden des Betriebskapitals, Tausend Rubel, | |||||

Lösung

1. Quartal:

Umsatzverhältnis von Unternehmen A: 2850/267 = 10,67

Umsatzverhältnis von Unternehmen B: 2560/238 = 10,75

2. Viertel:

Umsatzverhältnis von Unternehmen A: 2900/248 = 11,69

Umsatzverhältnis von Unternehmen B: 2730/300 = 9,1

Unternehmen A nutzt das Betriebskapital effizienter, da das Betriebskapital im 2. Quartal um 1,02 gestiegen ist. Im Unternehmen B – um 1,65 gesunken

Aufgabe 31

Vergleichen Sie die Rentabilität kleiner und großer Unternehmen anhand der Tabelle:

|

Index |

Unternehmen |

|

|

klein |

groß |

|

|

2. Kapitalintensität, reiben. | ||

|

5. Gewinn, Millionen Rubel. | ||

Lösung

Berechnung des Anlagevermögens:

Kleinunternehmen OPF = 0,5 × 8 = 4 Millionen Rubel;

Großunternehmen OPF = 0,15 × 40 = 6 Millionen Rubel.

Berechnung des Betriebskapitals:

Kleinunternehmen F ob = 4/0,2 = 20 Millionen Rubel;

Großunternehmen F ob = 6/4 = 1,5 Millionen Rubel.

Rentabilitätsberechnung:

Kleinunternehmen R = (0,3/(4 + 1 + 20)) × 100 % = 0,012 %;

Großunternehmen R = (12/(6 + 1,4 + 15)) × 100 % = 0,54 %

Aufgabe 32

Vergleichen Sie anhand der Tabelle die Rentabilität kleiner und großer Unternehmen.

|

Index |

Unternehmen |

|

|

1. Produktionsvolumen, Millionen Rubel. | ||

|

2. Kapitalintensität, reiben. | ||

|

3. Umlauffonds, Millionen Rubel. | ||

|

4. Betriebskapital, Millionen Rubel. | ||

|

5. Gewinn, Millionen Rubel. | ||

Lösung

Kapitalrendite (R): R-P/(OPF+F arr +F ob) × 100 %

Wert des Anlagevermögens (VPF): VPF = F e × V

Berechnung des Anlagevermögens:

Kleinunternehmen OPF = 0,5 × 7 = 3,5 Millionen Rubel;

Großunternehmen OPF = 0,8 × 70 = 56 Millionen Rubel.

Berechnung des Betriebskapitals:

Kleinunternehmen F ob = 3,5/0,14 = 0,49 Millionen Rubel;

großes Unternehmen F ob = 56/3,2 = 17,5 Millionen Rubel.

Rentabilitätsberechnung:

Kleinunternehmen R = (2,7/(3,5 + 2 + 0,49)) × 100 % = 0,45 %;

Großunternehmen R = (8/(56+ 17,5+ 10)) × 100 % = 0,1 %.

Aufgabe 33

Das Produktionsprogramm des Unternehmens umfasst 700 Produkte pro Jahr, die Produktionskosten für 1 Produkt betragen 150 Rubel, der Kostensteigerungskoeffizient beträgt 0,66. Der Verbrauch an Grundmaterialien für das Produkt beträgt 100 Rubel. mit einer Lagerrate von 25 Tagen.

Verbrauch an Hilfsstoffen für die Jahresproduktion - 6.000 Rubel. bei einer Versorgungsrate von 40 Tagen beträgt der Treibstoff 3200 Rubel. und 30 Tage, sonstige Lieferungen - 9.000 Rubel. und 60 Tage, Rechnungsabgrenzungsposten - 1000 Rubel. Die Lagernorm für Fertigprodukte beträgt 5 Tage.

Bestimmen Sie den Working-Capital-Standard pro Element.

Lösung

Standard für Grundmaterialien, tausend Rubel. = Bestandsstandard an Grundstoffen * Verbrauch an Grundstoffen für ein Produkt = 25 * 100 = 2500 Tausend Rubel Standard an Hilfsstoffen = Verbrauch an Hilfsstoffen für die Jahresproduktion * Bestandsstandard an Hilfsstoffen / 360 = 600 * 40/360 = 666,7 Tausend RUR Kraftstoffstandard = Kraftstoffverbrauch * Kraftstoffbestand Standard /360 = 3200*30/360=266,7 Tausend Rubel Sonstiger Lagerbestand Standard = Sonstiger Lagerverbrauch * Sonstiger Industriebestand Standard/ 360= 9000*60/360=150 0 Tausend Rubel Standard für Produktionsvorräte = Standard für Grundstoffe + Standard für Grundstoffe + Standard für Treibstoff + Standard für andere Vorräte = 2500+666,7+266,7+1500=4933,4 Tausend Rubel Volumen der durchschnittlichen Tagesproduktion zu Produktionskosten = Produktion I-Programm * Kosten von ein Produkt / 360 = 700 * 150/360 = 291,7 Tausend Rubel

Betriebskapitalstandard in unfertiger Arbeit = Kostensteigerungskoeffizient in unfertiger Arbeit * Zyklusdauer * Volumen der durchschnittlichen Tagesproduktion zu Produktionskosten = 0,66* 40* 291,7 = 7700,9 Tausend Rubel Standardbestand an Fertigwaren = Standardbestand an Fertigprodukten * Volumen der durchschnittlichen Tagesproduktion nach Produktionskosten = 5 * 291,7 = 1458,5 Tausend Rubel Betriebskapitalstandards = Produktionsbestandsstandard + Rechnungsabgrenzungsposten + Betriebskapitalstandard in Arbeit + Fertigwarenbestandsstandard = 4933,4 + 1000 + 7700,9 + 1458,5 = 15092,8 Tausend Rubel

Aufgabe 34

Bestimmen Sie das Verkaufsvolumen, die Ware und die Bruttoproduktion.

|

Index |

Menge, reiben. |

|

1. Für den externen Vertrieb freigegebene Produkte | |

|

2. Sonstige Produkte für den Außenverkauf | |

|

3. Kosten für ausgelagerte Arbeiten | |

|

4. Kosten der zum Verkauf stehenden Halbzeuge | |

|

5. Kosten für selbst hergestellte Werkzeuge | |

|

6. Kosten für Halbzeuge aus eigener Produktion: | |

|

zu Beginn der Periode | |

|

am Ende der Periode | |

|

7. Kosten für laufende Arbeiten: | |

|

für den Zeitraum | |

|

am Ende der Periode | |

|

8. Reste fertiger Produkte im Lager: | |

|

zu Beginn der Periode | |

|

am Ende der Periode |

Lösung

1. Volumen der kommerziellen Produktion: Tp = Tg + Tk + Ti + F = (44185 + 1915 + 750) + 450+ 500 = 47800 (Rubel) 2. Volumen der Bruttoproduktion: Vp = Tp – Nng + Nkg = 47800 – 500 + 250 = 47550 (Rub.) 3. Volumen der verkauften Produkte: Рп = Ong + Tp – Okg = 280 + 47800 – 260 = 47820 (Rub.)

Aufgabe 35

Bestimmen Sie das Volumen der Brutto-, marktfähigen und verkauften Produkte anhand der folgenden Daten: zum Verkauf hergestellte Produkte im Wert von 50.000 Rubel, für Dritte erbrachte Dienstleistungen im Wert von 1,5.000 Rubel, für den Verkauf an externe Unternehmen hergestellte Halbfabrikate Parteien - 0,9 Tausend Rubel, für den Eigenbedarf hergestellte Halbzeuge - 20,2 Tausend Rubel, der Rest der selbst hergestellten Werkzeuge für den Eigenbedarf zu Beginn des Jahres - 3,4 Tausend Rubel, am Jahresende - 4,8 Tausend Rubel.

Lösung

Volumen der kommerziellen Produkte: T=50000+1500+900=52400

Bruttoproduktionsvolumen: B=52400+(20200+4800-3400)=74000

Volumen der verkauften Produkte: Р=Т=52400

Aufgabe 36

Bestimmen Sie das Volumen der Brutto-, marktfähigen und verkauften Produkte, wenn die Kosten für Fertigprodukte für den Außenverkauf 59,5 Tausend Rubel betragen, die Kosten für extern erbrachte Dienstleistungen 10,5 Tausend Rubel betragen und die Kosten für laufende Arbeiten zu Beginn des Jahres 15,9 Tausend Rubel betragen Rubel, am Jahresende - 4,4 Tausend Rubel, die Kosten für Fertigprodukte im Lager zu Beginn des Jahres - 13 Tausend Rubel, am Jahresende - 20,7 Tausend Rubel.

Lösung:

TP=59,5 Tausend Rubel. + 15,9 Tausend Rubel. - 4,4 Tausend Rubel. =71 Tausend Rubel.

VP=59,5 Tausend Rubel. + 10,5 Tausend Rubel. = 70 Tausend Rubel.

RP=70+13 Tausend Rubel. - 20,7 Tausend Rubel. = 62,3 Tausend Rubel.

Aufgabe 37

Bestimmen Sie das Volumen der Brutto-, marktfähigen und verkauften Produkte anhand der folgenden Daten:

|

Index |

Betrag, tausend Rubel |

|

1. Produkte zum Verkauf bereit | |

|

2. GP-Salden im Lager: | |

|

zu Beginn der Periode | |

|

am Ende der Periode | |

|

3. In Arbeit: | |

|

zu Beginn der Periode | |

|

am Ende der Periode | |

|

4. Für Dritte erbrachte Dienstleistungen | |

|

5. Halbfertigprodukte für den Eigenbedarf |

Lösung

VP=600+12+9,8+15,4=637,2 Tausend Rubel.

TP=600+12=612 Tausend Rubel.

RP=612+98,2=710,2 Tausend Rubel.

Aufgabe 38

Bestimmen Sie Brutto-, marktfähige und verkaufte Produkte, wenn Produkte zum Verkauf bereit sind – 180.000 Rubel, Dienstleistungen für Drittverbraucher – 34.000 Rubel, Halbfabrikate für den Eigenbedarf – 23.000 Rubel, für den Verkauf an Dritte – 10.000 Rubel, der Umfang der laufenden Arbeiten beträgt zu Beginn des Jahres 13.000 Rubel, am Jahresende 23.000 Rubel.

Lösung

VP=180+34+23+23=260 Tausend Rubel.

TP=180+34+10=224 Tausend Rubel.

RP=224+0=224 Tausend Rubel.

Aufgabe 39

Bestimmen Sie das Volumen der Brutto-, marktfähigen und verkauften Produkte. Die Hauptwerkstätten produzierten Fertigprodukte im Wert von 12.500.000 Rubel, der Saldo der laufenden Arbeiten verringerte sich um 92.000 Rubel, die abgeschlossenen Industriearbeiten beliefen sich auf 205.000 Rubel.

Die Reparaturwerkstatt führte größere Reparaturen ihrer Ausrüstung für 244.000 Rubel durch, laufende Reparaturen für 60.000 Rubel.

Die Werkzeugwerkstatt produzierte Werkzeuge im Wert von 270.000. Rubel, davon 140.000 Rubel nebenbei, der Rest fließt in die Auffüllung der Reserven des Werks.

Der Saldo der nicht verkauften Produkte im Lager verringerte sich um 120.000 Rubel.

Lösung

VP=12500+244+270+205=13219 Tausend Rubel.

TP=12500+244+270+205-92=13127 Tausend Rubel.

RP=13127-120=13007 Tausend Rubel.

Aufgabe 40

Bestimmen Sie das Volumen der brutto vermarktbaren verkauften Produkte.

Die Schmiede produzierte Produkte im Wert von 500.000 Rubel, davon 400.000 Rubel. geht in die Maschinenwerkstatt dieses Werks und 100.000 Rubel. - auf die Seite. Die laufenden Arbeiten stiegen um 20.000 Rubel.

Die mechanische Werkstatt produzierte Produkte im Wert von 600.000 Rubel, davon 540.000 Rubel. geht zur Montage, der Rest wird als Ersatzteil verschickt. Der Umfang der laufenden Arbeiten verringerte sich um 16.000 Rubel.

Die Montagewerkstatt produzierte Produkte im Wert von 800.000 Rubel, die für den Außenverkauf bestimmt waren. Der Umfang der laufenden Arbeiten verringerte sich um 27.000 Rubel.

Die Werkzeugwerkstatt produzierte Produkte im Wert von 450.000 Rubel, davon 60.000 Rubel. zum Betrieb an die Schmiede übergeben, der Rest der Produkte steht zum Verkauf.

Die Reparaturwerkstatt reparierte ihre Ausrüstung für 205.000 Rubel. Die laufenden Arbeiten in der Werkstatt stiegen um 15.000 Rubel.

Der Bestand an Fertigprodukten im Lager verringerte sich um 12.000 Rubel.

Lösung:

TP=500 + 600 + 800 + 450 + 205 + 20 - 16 - 27 +15 = 2535 Tausend Rubel.

VP=2535 + 100 + 60 + 800 + 390 = 3885 Tausend Rubel.

RP=3885 + 12 =3897 Tausend Rubel.

Gefragt 41

Der Jahresplan sieht die Veröffentlichung einer Publikation vor. Und in einer Menge von 2880 Stück und Ed. B - 1800 Stk. Dauer des Produktionszyklus laut Artikel. A -10 Tage, laut Ed. B - 20 Tage.

Kosten der Veröffentlichung A - 800 Rubel, Hrsg. B- 1200 Rubel.

Die Anschaffungskosten für die Produkte betragen 200 bzw. 400 Rubel.

Koeffizient der Umrechnung der laufenden Arbeiten in Großhandelspreise pro Artikel. A - 1,2, laut Hrsg. B - 1.3.

Bestimmen Sie die Kosten der laufenden Arbeiten pro Artikel und den Gesamtumfang der laufenden Arbeiten.

Lösung:

800/2880=0,28 Rubel. (Kosten für ein Produkt A)

200/0,28=719 Stk. (Gesamt abgeschlossene Ausgabe A)

1200/1800=0,67 Rubel. (Kosten für ein Produkt B)

400/0,67=600 Stk. (Gesamt abgeschlossene Ausgabe B)

Kosten für laufende Arbeiten:

(2880-719)*0,28=605,08 reiben.

(1800-600)*0,67=804 Rubel.

605+804=1409,08 Rubel.

Der Gesamtumfang der laufenden Arbeiten. (2880-719)+(1800-600)=3361 Stk.

Aufgabe 42

Die Hauptprodukte des Unternehmens sind im Wert von 52 Millionen Rubel geplant, Industriedienstleistungen im Wert von 4,8 Millionen Rubel. Die Kosten für Halbfabrikate betragen 5 Millionen Rubel, wovon 50 % in unserer eigenen Produktion verbraucht werden. Der Umfang der laufenden Arbeiten am Ende des Zeitraums wird sich um 3,8 Millionen Rubel erhöhen.

Der Restbetrag der Fertigprodukte im Lager beträgt zu Beginn des Zeitraums 8 Millionen Rubel, am Ende 3 Millionen Rubel.

Bestimmen Sie das Volumen der Brutto-, marktfähigen, verkauften und bedingten Nettoprodukte, wenn die Materialkosten 55 % der marktfähigen Produkte ausmachen.

Lösung

Kommerzielle Produkte: 52+4,8+(50*0,5)=81,8 Millionen Rubel.

Verkaufte Produkte: 81,8+8-3=86,8 Millionen Rubel.

Bruttoproduktion: 86,8+3,8=90,6 Millionen Rubel.

Bedingt reine Produkte: 86,8*0,55=47,74 Millionen Rubel.

Aufgabe 43

Bestimmen Sie das Volumen der Waren-, Brutto- und verkauften Produkte

|

Index |

Menge, Stck. |

Preis pro Einheit, Tausend Rubel. |

Betrag, tausend Rubel |

|

1. Fertigprodukte: A | |||

|

2.Dienstleistungen für andere Organisationen | |||

|

3. Reste von Fertigprodukten: | |||

|

für den Jahresanfang | |||

|

am Ende des Jahres | |||

|

4. Reste laufender Arbeiten | |||

|

für den Jahresanfang | |||

|

am Ende des Jahres |

TP=1200*20+8100*12+6500*8+4200*3+11200=197000 Tausend Rubel.

VP=197000+14600-12000=199600 Tausend Rubel.

RP=19700+5600-3800=198800 Tausend Rubel.

Aufgabe 44

Im Berichtszeitraum veröffentlichte das Unternehmen eine Veröffentlichung. A – 200 Einheiten, hrsg. B - 300 Einheiten.

Preis ed. A - 1800 Rubel, Hrsg. B -2580 reiben.

Die Kosten für Industriedienstleistungen betragen 37.500 RUB. Der Saldo der laufenden Arbeiten betrug zu Beginn des Jahres 75.000 Rubel und am Jahresende 53.000 Rubel.

Außerdem wurden Behälter im Wert von 12.000 Rubel hergestellt, davon 8.000 Rubel für den externen Vertrieb.

Lösung:

TP=200*1800+300*2580=1134000 Rubel.

VP=1134000+37500+12000+53000-75000=1161500 Rubel.

RP=1.134.000 Rubel.

Aufgabe 45

|

Produktart |

Preis pro Einheit, reiben. |

Produktionsvolumen, Stk. |

|

Produkt A | ||

|

Ersatzteile | ||

Von der hergestellten Stückzahl an Schmiedestücken wurden 180 Stück für den Eigenbedarf verbraucht.

Der Saldo der laufenden Arbeiten beträgt zu Beginn des Zeitraums 260.000 Rubel, am Ende 200.000 Rubel.

Lösung:

TP=1500*120+980*100=278000 reiben.

VP=278000+70*250+300*580=469500 Rubel.

Aufgabe 46

Die Produktion kommerzieller Produkte ist für 4.300.000 Rubel geplant. Der Restbetrag der nicht verkauften Fertigprodukte betrug zu Beginn des Jahres 320.000 Rubel, am Ende 290.000 Rubel.

Die Kosten der im letzten Jahr verkauften Produkte betrugen 3.950.000 Rubel.

Bestimmen Sie den Umsatz für das geplante Jahr und die geplante Umsatzsteigerung.

Lösung:

RP=4300+320-290=4330 Tausend Rubel.

Differenz: 4330-3950=380 Tausend Rubel.

Aufgabe 47

Berechnen Sie die Menge des Produktionsmaterialbestands, um die Umsetzung des Produktionsprogramms des Unternehmens in Höhe von 400 Produkten pro Jahr und das Nettogewicht der Produkte sicherzustellen. Wenn die Materialauslastung 0,88 beträgt, erfolgt die Materiallieferung einmal im Quartal Der jährliche Materialbedarf beträgt 360 Tonnen.

Lösung:

Rsut.=(400*360)/360=400 t.

Ztek.=400 t.

Zftr.=0,5*400=200 t.

Zpr.=400+200+400=1000 t.

Nettogewicht der Produkte: 360*0,88/400=0,8 t.

Aufgabe 48

Das Nettogewicht des Produkts beträgt 48 kg. Jahresausgabe – 5000 Ausgaben. Der aktuelle Materialausnutzungsgrad beträgt 0,75. Aufgrund der verbesserten Technologie plant das Unternehmen, die Materialausnutzungsrate auf 0,76 zu erhöhen.

Der Preis des Materials beträgt 30 Rubel. pro kg.

Definieren:

aktuelle und geplante Materialverbrauchsrate pro 1 Ausgabe;

jährliche Einsparungen durch die geplante Reduzierung des Materialverbrauchs in physischer und kostentechnischer Hinsicht.

Lösung:

Tatsächliche Verbrauchsrate: 48/0,75=64

Geplant: 48/0,76=63,16

Sachersparnis: 63,16*5000-64*5000=4200 kg.

Kostenersparnis: 4200*30=126000 Rubel.

Aufgabe 49

Der Standard für das Betriebskapital in den Produktionsbeständen beträgt 1.100.000 Rubel, der Standard für zukünftige Ausgaben beträgt 100.000 Rubel, der Produktproduktionsplan beträgt 1.000 Einheiten, die Dauer des Produktionszyklus beträgt 50 Tage, die Kosten für eine Einheit. Hrsg. - 18.000 Rubel, Kostensteigerungskoeffizient - 0,7, Lagerbestand der Fertigprodukte im Lager - 7 Tage.

Bestimmen Sie den allgemeinen Working-Capital-Standard.

Lösung:

Betriebssystem in Arbeit: 1000*18*50*0,7/365=1724,85 Tausend Rubel.

Fertigprodukte im Lager: 19 Stück.

OS in Fertigprodukten: 19*20=380 Tausend Rubel.

Allgemeiner Betriebssystemstandard: 1100+100+1724,85+380=3305 Tausend Rubel.

Aufgabe 50

Der Betriebskapitalstandard beträgt 3.300 Tausend Rubel, der Produktverkaufsplan beträgt 19,8 Millionen Rubel.

Bestimmen Sie das Umsatzverhältnis und die Dauer einer Umdrehung.

Lösung:

Cob.pl.=19800/3900=60

Dpl.=360/60=6 Jahre.

Aufgabe 51

Vergleichen Sie die Rentabilität kleiner und großer Unternehmen.

|

Index |

Unternehmen |

|

|

1. Produktionsvolumen, Millionen Rubel. | ||

|

2. Kapitalintensität, reiben. | ||

|

3. Umlaufmittel, Millionen Rubel. | ||

|

4. Betriebskapital, Millionen Rubel. | ||

|

5. Gewinn, Millionen Rubel. | ||

Lösung:

FG (klein) = 0,5*16 = 8 Millionen Rubel.

FG (groß) = 0,5*40 = 20 Millionen Rubel.

OSg (klein) = 2,5 + 2 = 4,5 Millionen Rubel.

OSg (groß) = 15 + 10 = 25 Millionen Rubel.

R (klein)=0,72/(8+4,5)*100=5,76 %

R (groß)=3,5/(20+25)*100=7,78 %

Ein großes Unternehmen ist effizienter

Aufgabe 52

Das Produktionsprogramm für das geplante Jahr sieht die Veröffentlichung einer Publikation vor. Und bei Mengen von 2000 Stück beträgt der Großhandelspreis pro Einheit 300 Rubel, Anm. d. Red. B - 1000 Stück, Preis pro Stück. - 500 Rubel. Darüber hinaus wird das Produkt aus den Rohstoffen und Materialien des Kunden hergestellt. B in Höhe von 300.000 Rubel, einschließlich der Kosten für Rohstoffe und Kundenmaterialien in Höhe von 100.000 Rubel. Es wurden Halbzeuge (Gussteile) in einer Menge von 120 Tonnen hergestellt, der Großhandelspreis für eine Tonne Gussteile betrug 100 Rubel. Von der gesamten Gussmenge werden 30 Tonnen für den Eigenbedarf verbraucht. Es wird Strom für die Lieferung an Dritte in Höhe von 40.000 Rubel erzeugt. und abgeschlossene Industriearbeiten im Auftrag des Unternehmens in Höhe von 50.000 Rubel. Der Saldo der laufenden Arbeiten beträgt zu Beginn des Jahres 200.000 Rubel, am Jahresende 250.000 Rubel.

Bestimmen Sie das Volumen der kommerziellen und Bruttoproduktion.

Lösung:

TP=2000*300+1000*500+300000+100000+90*100+40000+50000=1599000 Rubel.

VP=1599-200+250=1649 Tausend Rubel.

Aufgabe 54

Im Planungsjahr ist geplant, die wichtigsten Produkttypen des Sortiments zu produzieren: A – 1300 Stück, B – 900 Stück. Es ist geplant, Ersatzteile im Wert von 1.100.000 Rubel herzustellen. und andere Produkte für 500.000 Rubel. Berechnungen zufolge soll der Warenbestand im Lager bis zum Jahresende um 250.000 Rubel sinken. Der Saldo der laufenden Arbeiten belief sich zu Beginn des Planungszeitraums auf 700.000 Rubel und wird am Jahresende um 10 % steigen. Angebotene Großhandelspreise für Produkte: A - 1,5 Tausend Rubel, B - 2 Tausend. Rubel, B-2,5 Tausend Rubel.

Bestimmen Sie die Größe der Brutto-, marktfähigen und verkauften Produkte.

Lösung:

TP=1300*1,5+900*2+1100+500=5350 Tausend Rubel.

RP=5350-250=5150 Tausend Rubel.

VP=5350+770=6120 Tausend Rubel.

Aufgabe 55

Die Produktion kommerzieller Produkte zu Großhandelspreisen belief sich in diesem Monat auf 100.000 Rubel. Die Kosten für die Herstellung kommerzieller Produkte betragen 90.000 Rubel. Der Betriebskapitalstandard in den Fertigproduktbeständen beträgt 8.000 Rubel.

Bestimmen Sie die Standardverweildauer von Handelsprodukten im Lager des Unternehmens.

Lösung:

B – durchschnittliche tägliche Produktionsleistung, Stück

B = Nout/D,

wobei Nout das Produktionsvolumen für Periode D ist;

D – Dauer des Zeitraums, Tage.

V=100000/360=277,8

Die Working-Capital-Quote in den Fertigproduktbeständen wird wie folgt berechnet:

Wobei T skl die Verweildauer der Handelsprodukte im Lager ist, also:

Tskl=8000/277,8=28,7977

Aufgabe 56

Das Betriebskapital des Unternehmens beträgt 3.500.000 Rubel, der Produktverkaufsplan beträgt 21.000.000 Rubel.

Definieren:

Umschlagshäufigkeit des Betriebskapitals;

Dauer einer Umdrehung;

Working-Capital-Konsolidierungsquote.

Lösung:

ObS – Working-Capital-Standard

Vpp – Volumen der verkauften Produkte

Dauer einer Umdrehung

D1ob=Tpl/Co

Konsolidierungsfaktor

Aufgabe 57

Bestimmen Sie die Höhe der absoluten und relativen Freisetzung von Betriebskapital infolge der Beschleunigung ihres Umsatzes, wenn:

Volumen der kommerziellen Produkte:

Im Berichtszeitraum - 15.800 Tausend Rubel;

Im geplanten Zeitraum - 19.000 Tausend Rubel;

Umschlagshäufigkeit des Betriebskapitals:

Im Berichtszeitraum - 8 Bde.;

Im geplanten Zeitraum - 12 Bde.

Lösung:

VobS=(Vpp.report./Cootch)-(Vpp.report./Kopr.)

VOBS=(15800/8)-(19000/12)=1975-1583,333=391,666

Aufgabe 58

Der tägliche Produktionsplan des Unternehmens beträgt 200 Stück. mit einem geplanten Rohstoffverbrauch pro Produkt von 3 kg. Der Rohstoffbestand beträgt zu Beginn des Berichtszeitraums 8100 kg.

Bestimmen Sie die Rohstoffversorgung des Unternehmens im Vergleich zum Standard (in Tagen und %), wenn der Standard für die Rohstoffversorgung auf 15 Tage festgelegt ist.

Lösung:

Der Reservevorrat des Unternehmens in Tagen wird nach folgender Formel berechnet:

Zdn=Zm/Rd,

wobei Здн – Vorräte an Rohstoffen und Materialien in Tagen;

Зmi – Reserven der i-ten Art materieller Ressourcen in natürlicher oder kostenmäßiger Hinsicht,

Pдi – durchschnittlicher täglicher Verbrauch der i-ten Art von materiellen Ressourcen in denselben Maßeinheiten.

Somit wird die Sicherheit des Unternehmens sein:

3 Tage=8100/(200*3)=13,5 Tage

Das Angebotsverhältnis des Unternehmens zu Reserven wird durch die Formel bestimmt: Kob = Menge der tatsächlichen Materialressourcen/geplanter Bedarf Somit. Das Sicherheitsverhältnis beträgt:

8100/(200*3*15)=0,9=90%

Aufgabe 59

Legen Sie fest, wie hoch die Umsatzerlöse des Unternehmens für das geplante Jahr sein sollten, um die Freisetzung von Betriebskapital in Höhe von 50 Millionen Rubel sicherzustellen, wenn bekannt ist, dass die Umschlagshäufigkeit des Betriebskapitals im Berichtszeitraum 4 betrug. und die geplante Working-Capital-Konsolidierungsquote beträgt 0,2.

Lösung:

Im Berichtsjahr Die Dauer eines Umschlags des Betriebskapitals betrug:

D ob = Dp / Kob,

wobei Dp die Dauer des Zeitraums ist, für den der Grad der Betriebssystemnutzung bestimmt wird, Tage.

Kob – Umschlagshäufigkeit des Betriebskapitals, Umsatz.

D ob = 360 / 4 = 90 Tage.

Im geplanten Jahr Die Dauer eines Umschlags des Betriebskapitals beträgt:

D ob = Dp / = 360 / (1 / 0,2) = 72 Tage,

wobei K zak der Fixierungskoeffizient des Betriebskapitals ist.

![]() ,

,

ΔOS – Betrag des freigesetzten Kapitals, Millionen Rubel.

Вр – Verkaufserlös, Millionen Rubel.

Millionen Rubel,

Folglich wird die Höhe der Umsatzerlöse für das Unternehmen im geplanten Jahr erhöht, um die Freisetzung von Betriebskapital in Höhe von 50 Millionen Rubel sicherzustellen. sollte -2,5 Millionen Rubel betragen.

in der Disziplin „Ökonomie der Organisation“

Das Methodenhandbuch richtet sich an Studierende der Fachrichtung 080114 „Wirtschaftswissenschaften und Rechnungswesen (nach Branchen)“,

Das Methodenhandbuch enthält die Grundvoraussetzungen für die Studienarbeit, einen ungefähren Aufbau, Aufgabenstellungen und Empfehlungen zur schrittweisen Umsetzung.

AUSFÜHRUNGSBESTELLUNG

UND VERTEIDIGUNG DER KURSARBEIT

Ziele, Zielsetzungen und Anforderungen an die Studienarbeit

Die Studienarbeit „Ökonomie einer Organisation (Unternehmen)“ stellt den Abschluss des Studiums dieser Disziplin dar und stellt eine eigenständige, logisch abgeschlossene und kreative Wirtschaftsarbeit dar.

Die Hauptziele der Studienarbeit sind:

1. Systematisierung, Festigung und Erweiterung des erworbenen theoretischen und praktischen Wissens zur Ökonomie der Organisation;

2. Entwicklung von Fähigkeiten zur selbstständigen Arbeit mit literarischen Quellen, normativen und methodischen Dokumenten, Sachmaterial;

3. Beherrschung von Analysemethoden, Erwerb von Fähigkeiten zur Durchführung wirtschaftlicher Berechnungen und zur praktischen Lösung spezifischer wirtschaftlicher Probleme.

Für die Studienleistung gelten folgende Anforderungen:

1. Die Arbeit muss unabhängig verfasst sein und eine Analyse des verwendeten Materials enthalten;

2. Das Material muss sachlich konkret sein;

3. die Arbeit muss die notwendigen Schlussfolgerungen enthalten;

4. Die Arbeit muss in einer literarischen Sprache unter korrekter Verwendung spezieller Terminologie verfasst und außerdem korrekt formatiert sein

5. Arbeit muss geschützt werden.

Die Kursarbeit muss Folgendes enthalten:

Titelblatt;

Einführung;

Hauptabschnitte;

Abschluss;

Anwendungen;

Referenzliste.

Der Gesamtarbeitsumfang sollte 20–25 Blätter umfassen.

Ablauf der Studienleistungen:

Abschnitt 1. Produktionsprogramm des Unternehmens.

Ausgangsdaten

Tabelle 1.1.

| NEIN. | Möglichkeit | ||||

| 1. | Produkt A (QA) Jahresproduktion, Stk. | ||||

| 2. | Produkt B (QB) Jahresproduktion, Stk. | ||||

| Verkaufspreis ohne Mehrwertsteuer, Rubel. | |||||

| 3. | Produkt B (QB) Jahresproduktion, Stk. | ||||

| Verkaufspreis ohne Mehrwertsteuer, Rubel. | |||||

| 4. | Halbzeug aus eigener Produktion für den Außenverkauf (Qпф) Jährliche Produktionsleistung, Stck. | ||||

| Verkaufspreis ohne Mehrwertsteuer, Rubel. | |||||

| 5. | |||||

| 6. | |||||

| 7. | |||||

| am Ende des Jahres | |||||

| 8. | |||||

| am Ende des Jahres | |||||

| 9. | |||||

| am Ende des Jahres |

Berechnung des jährlichen Ist-Volumens an Waren-, Brutto- und verkauften Produkten

Tabelle 1.2.

| NEIN. | Name des Produkts, Art der Arbeit | Jährliche Produktionsleistung, Stk. | Verkaufspreis ohne Mehrwertsteuer, Rubel. | Kosten, tausend Rubel |

| 1. | Produkt A (QS) | |||

| 2. | Produkt B (QB) | |||

| 3. | Produkt B (QB) | |||

| 4. | Halbzeug aus eigener Produktion für den externen Vertrieb (Qпф) | |||

| Formel zur Berechnung | Qop = ΣQi٠Цi + ΣQпфi٠Цпфi = QА ٠ЦА + QB ٠CB + QB ٠ЦВ + Qпф٠Цпф | |||

| Insgesamt Hauptprodukte Qop, Tausend Rubel. | ||||

| 5. | Kosten für ausgelagerte Industriearbeit (CPph), Tausend Rubel. | |||

| 6. | Kosten für von außen bestellte Industriedienstleistungen (SUph), Tausend Rubel. | |||

| Formel zur Berechnung | TP = Qop + SRph + SUph | |||

| Gesamthandelsprodukte (TP), Tausend Rubel. | ||||

| 7. | Kosten der laufenden Arbeiten, Tausend Rubel: zu Beginn des Jahres | |||

| am Ende des Jahres | ||||

| 8. | Kosten für selbst hergestellte Halbzeuge zur weiteren Verwendung in der Produktion, Tausend Rubel: zu Beginn des Jahres | |||

| am Ende des Jahres | ||||

| Formel zur Berechnung | VP = Tp + (Snzpk – Snzpn) + (Spfk – Spfn) | |||

| Gesamtbruttoproduktion (GP), Tausend Rubel. | ||||

| 9. | Kosten für verbleibende nicht verkaufte Produkte, Tausend Rubel: zu Beginn des Jahres | |||

| am Ende des Jahres | ||||

| Formel zur Berechnung | RP = Vp + He – Ok | |||

| Gesamtverkaufte Produkte (Umsatz) (RP), Tausend Rubel. |

Natur- und Kostenindikatoren werden durch die geplante Produktionsleistung bestimmt. Im Produktionsprogramm wird dieser Indikator sowohl wertmäßig als auch physisch angegeben. Natürliche Meter hängen von den Besonderheiten des Produkts (Nomenklatur1 und Sortiment2) ab und können daher sowohl in Laufmetern, m3, Stücken, kg, Tonnen, Abschnitten und anderen Einheiten als auch in herkömmlichen Einheiten angegeben werden.

Es werden Natur- und Kostenindikatoren ermittelt…………………3

Kommerzielle Produkte……………………………………………………..3

Bruttoproduktion……………………………………………………5

Referenzen……………………………………………………9

Dateien: 1 Datei

Ministerium für Bildung und Wissenschaft der Republik Kasachstan

Internationale Wirtschaftsakademie

Fakultät für Wirtschaft

Abteilung: Management, Wirtschaft und Finanzen

Zum Thema: Methodik zur Berechnung des Volumens brutto, marktfähiger und verkaufter Produkte.

Abgeschlossen von: gr.

Geprüft:

Karaganda 2012

Es werden Natur- und Kostenindikatoren ermittelt…………………3

Liste der Qualitätsindikatoren…………………………………….3

Quantitative Indikatoren……………………………………………………....3

Kommerzielle Produkte……………………………… ………………………..3

Bruttoproduktion……………………………………………………………5

Verkaufte Produkte………………………………………………………….6

Referenzen…………………………………………………9

Natur- und Kostenindikatoren werden durch die geplante Produktionsleistung bestimmt. Im Produktionsprogramm wird dieser Indikator sowohl wertmäßig als auch physisch angegeben. Natürliche Meter hängen von den Besonderheiten des Produkts (Nomenklatur 1 und Sortiment 2) ab und können daher in Laufmetern, m 3, Stück, kg, Tonnen, Abschnitten und anderen Einheiten sowie in konventionellen Einheiten angegeben werden.

Die Liste der Qualitätsindikatoren umfasst Indikatoren wie: Sorte, Marke, Gehalt an nützlichen Komponenten, der Anteil der Produkte, die internationale Standards erfüllen und übertreffen, der Anteil der Exportprodukte, die wichtigsten technischen Parameter der hergestellten Produkte.

Zu den quantitativen (Volumen-)Indikatoren zählen Warenmengen, Brutto-, Verkaufs- und Nettoproduktmengen.

Die Menge der kommerziellen und verkauften Produkte wird in den aktuellen Großhandelspreisen des Unternehmens, in Vergleichspreisen und in den Preisen des Berichtszeitraums ausgewiesen. Für den Export versandte Produkte werden in konvertierbarer Währung ausgewiesen und anschließend entsprechend dem aktuellen Wechselkurs in Rubel umgerechnet. Eine solche Kostenschätzung ist nicht nur für die Planung des Produktionsprogramms, sondern auch für die Analyse seiner Umsetzung erforderlich.

Commodity-Produkte sind Produkte, die für den Außenverkauf bestimmt sind; sie dienen als Grundlage für die Berechnung der Brutto- und verkauften Produkte und umfassen:

- die Kosten für Fertigprodukte, die für den Außenverkauf bestimmt sind;

- die Kosten für Arbeiten und Dienstleistungen mit Produktionscharakter, die an Drittorganisationen sowie für nichtindustrielle Betriebe und Organisationen ihres eigenen Unternehmens erbracht oder erbracht werden.

- die Kosten für Halbfabrikate aus eigener Produktion und Produkte von Hilfswerkstätten (Werkzeuge, Vorrichtungen, Ausrüstungen), die für den Außenverkauf bestimmt sind;

- die Kosten für Halbfabrikate und Produkte für die Lieferung an Ihre Kapitalbau- und Nichtindustriebetriebe Ihres Unternehmens;

- die Kosten für nicht standardmäßige Ausrüstung (sowie Geräte usw.) für allgemeine Produktionszwecke, die im Anlagevermögen des Unternehmens enthalten oder extern verkauft werden;

Im Allgemeinen können Sie zur Bestimmung des Volumens marktfähiger Produkte (TP) die Formel verwenden:

Kosten für Fertigprodukte (Dienstleistungen, Arbeiten), die für den Außenverkauf bestimmt sind, Rubel;

Für Geschäfte – die Kosten für Dienstleistungen an Dritte, Rubel.

Kosten für Fertigprodukte für den Bedarf des Kapitalbaus und der nichtindustriellen Wirtschaft Ihres Unternehmens, Rubel;

Kosten für selbst hergestellte Halbfabrikate und Produkte von Hilfs- und Nebenbetrieben, die für den Außenverkauf bestimmt sind, Rubel;

Kosten des Anlagevermögens der eigenen Produktion, reiben.

Marktfähige Produkte werden in den meisten Branchen nach der Fabrikmethode ermittelt, d. h. das Volumen der Handelsprodukte umfasst nicht die Kosten für Fertigprodukte und Halbfabrikate, die das Unternehmen für den Eigenbedarf herstellt; Die Ausnahme bilden einige Unternehmen der Lebensmittelindustrie.

Die Rohstoffproduktion für Fertigprodukte wird zu den aktuellen Preisen des Unternehmens geplant. Dem Bericht zufolge erfolgt die Berechnung anhand der im Berichtsjahr tatsächlich geltenden Preise; Außerdem werden im Bericht marktgängige Produkte zu vergleichbaren (ab einem bestimmten Datum unveränderten) Preisen des Unternehmens ermittelt.

Die Bruttoproduktion ist das Gesamtvolumen der zur Ausführung geplanten oder abgeschlossenen Arbeiten, unabhängig vom Standort des Verbrauchers und dem Grad der Produktreife, d.h. Dies sind die Kosten des Gesamtergebnisses der Produktionsaktivitäten des Unternehmens für einen bestimmten Zeitraum.

Die Bruttoproduktion (GP) wird nach der Fabrikmethode auf zwei Arten berechnet:

- Das Volumen der Bruttoproduktion wird als Differenz zwischen Brutto- und innerbetrieblichem Umsatz berechnet:

Wo ist Bruttoumsatz 3;

Innerbetrieblicher Umsatz 4;

- Die Bruttoproduktion unterscheidet sich von der marktfähigen Produktion um den Betrag der Änderung der Salden der laufenden Arbeiten zu Beginn und am Ende des Planungszeitraums und wird als Summe der kommerziellen Produktion (TP) und der Differenz der Salden der laufenden Arbeiten berechnet. Halbzeuge und Werkzeuge ihrer Produktion am Ende und am Anfang des Planungszeitraums.

Mit dieser Berechnungsmethode wird das Volumen der Bruttoproduktion (GP) durch die Formel bestimmt:

TP – Kosten marktfähiger Produkte für den betrachteten Zeitraum, Rubel;

WIP N und WIP K – die Kosten der laufenden Arbeiten am Ende bzw. Anfang des Zeitraums, 5, Rubel;

und - die Kosten für Halbzeuge, Spezialwerkzeuge, Geräte aus eigener Herstellung, die für die eigene Produktion und den technischen Bedarf des Unternehmens bestimmt sind, am Ende und am Anfang des Zeitraums, Rubel,

Die Bruttoproduktion wird in aktuellen und vergleichbaren Preisen berechnet, d. h. zu einem bestimmten Zeitpunkt unveränderte Unternehmenspreise.

Verkaufte Produkte charakterisieren die Kosten von Produkten, die in einem bestimmten Zeitraum auf den Markt kamen und je nach Rechnungslegungsgrundsatz des Unternehmens bereits bezahlt wurden oder vom Verbraucher zahlungspflichtig sind. Der Produktabsatz ist einer der Hauptindikatoren, anhand derer die Ergebnisse der Produktionsaktivitäten eines Unternehmens bewertet werden.

In der Buchhaltung wird zwischen vom Kunden vor Ort versendeten und gelieferten Produkten und verkauften Produkten unterschieden. Als Zeitpunkt des Verkaufs gilt in diesem Fall der Eingang des Geldes auf dem Bankkonto des Lieferanten. Ein Unternehmen kann eine der Bilanzierungsoptionen wählen: Den Gewinn entweder anhand der Differenz zwischen den Kosten und den Kosten der versandten Produkte ermitteln (d. h. bis der Kunde sie tatsächlich bezahlt) oder nachdem der Kunde die versandten Produkte bezahlt hat. Das Unternehmen hat kein Recht, seine Rechnungslegungsgrundsätze im Laufe des Jahres zu ändern.

Das Volumen der verkauften Produkte (RP) wird durch die Formel bestimmt:

Wobei: und - die Kosten der Restbestände nicht verkaufter Produkte zu Beginn des 6. bzw. am Ende des 7. Zeitraums, reiben.

Aus dem Ausdruck lässt sich das Volumen der Nettoproduktion (NP) ermitteln

Dabei sind MZ die Materialkosten für die Herstellung marktfähiger Produkte im Berichtszeitraum, Rubel;

Amotr – der Betrag der aufgelaufenen Abschreibungen für denselben Zeitraum, Rubel.

Zu den technischen und wirtschaftlichen Indikatoren des Unternehmensbetriebs (TEI) sollten auch Bilanz und Nettogewinn, Rentabilität des Unternehmens und einzelner Produkttypen, Auslastung der Produktionskapazität und Indikatoren zur Charakterisierung der Produktqualität gehören; Indikatoren für die Verwendung von Anlagevermögen (Fonds), einschließlich Ausrüstung; Indikatoren für den Umsatz des Betriebskapitals und die Effizienz der Nutzung von Arbeitsgegenständen (Materialproduktivität, Materialauslastungsraten), Indikatoren für die Arbeitsproduktivität und andere Indikatoren. In jedem Sektor der Volkswirtschaft sowie in einzelnen Branchen wird eine TEP-Liste erstellt, die die Besonderheiten der Produktion in einem bestimmten Unternehmen berücksichtigt.

Referenzliste.

Gusarov V.M. Statistik: Lehrbuch. - M.: UNITY-DANA, 2006.

Gusarov V.M. Theorie der Statistik: Lehrbuch. - M.: Audit, UNITY, 1998.

Workshop zur Statistik: Lehrbuch für Universitäten / Ed. Simchery V.M. - M.: Minstatinform, 1999.

Sirotkina T.S., Kamanina A.M. Grundlagen der Statistiktheorie: Lehrbuch. Handbuch für Universitäten / Ed. Prof. V.M. Simchers. - M.: Finstatinform, 1995, 1996.

Statistik: Lehrbuch. Zulage/A.V. Bagat, M.M. Konkina, V.M. Simchera et al.; Ed. V.M. Simchers. - M.: Finanzen und Statistik, 2005.

Bashkatov B.I., Karpukhina G.Yu. Internationale Arbeitsstatistik: Lehrbuch. - M.: Wirtschaft und Dienstleistung, 2001.

Baschkatow B.I. Workshop zur internationalen Arbeitsstatistik: Proc. Zuschuss. - M.: Wirtschaft und Dienstleistung, 2002.

Borisov V.A. Demographie. Lehrbuch für Universitäten. - M.: Nota Bene Media Trade Company, 2003.

Grigorieva R.P., Basova I.I. Arbeitsstatistik: Vorlesungsskript. - St. Petersburg: Verlag Mikhailov V.A., 2000.

Gusarov V.M. Statistik: Lehrbuch / V.M. Gusarov, E.I. Kuznetsova. - 2. Aufl., überarbeitet. und zusätzlich - M.: UNITY-DANA, 2007.

Eremina N.M., Marshalova V.P. Arbeitsstatistik: Lehrbuch. - M.: Finanzen und Statistik, 1998.

Kozhukhar L.I. Grundlagen der allgemeinen Theorie der Statistik. - M.: Finanzen und Statistik, 1999.

Kozlov A.Yu., Mkhitaryan V.S., Shishov V.F. Statistische Funktionen von MS Excel in wirtschaftlichen und statistischen Berechnungen: Proc. Handbuch für Universitäten / Ed. Prof. V.S. Mkhitaryan. - M.: UNITY - DANA, 2003.

Kolesnikova I.I. Sozioökonomische Statistik: Lehrbuch. Zuschuss. - M.: Neuauflage, 2002.

Kurs für sozioökonomische Statistik: Lehrbuch für Universitäten / Ed. Prof. M.G. Nazarova. - M.: OMEGA-L, 2006.

Lukasevich I.Ya. Analyse von Finanztransaktionen. Methoden, Modelle, Rechentechniken: Lehrbuch. Handbuch für Universitäten. - M.: Finanzen, UNITY, 1998.

Makarova N.V., Trofimets V.Ya. Statistik in Excel: Lehrbuch. Zuschuss. - M.: Finanzen und Statistik, 2002.

1 Produktnomenklatur – Name (Liste) der zu produzierenden Produkte (Bauwerke, Dienstleistungen).

2 Produktpalette – die Vielfalt dieser Produkte (nach Typ, Typ, Sorte, Größe usw.) in Bezug auf die Nomenklatur.

3 Unter dem Bruttoumsatz versteht man die Kosten für die gesamte Produktmenge, die in einem bestimmten Zeitraum von allen Werkstätten des Unternehmens hergestellt wurde, unabhängig davon, ob diese Produkte innerhalb des Unternehmens zur Weiterverarbeitung verwendet oder extern verkauft wurden.

4 Der innerbetriebliche Umsatz bezeichnet die Kosten für Produkte, die von einigen Werkstätten im gleichen Zeitraum hergestellt und von anderen Werkstätten verbraucht wurden.

5 Unfertige Erzeugnisse sind ein Produkt, das gemäß dem technologischen Prozess seiner Herstellung nicht alle Stufen der Produktionskette durchlaufen hat. Hierbei handelt es sich um Produkte, die von der Produktion noch nicht fertiggestellt sind: Rohlinge, Teile, Halbzeuge, die sich an Arbeitsplätzen, bei der Kontrolle, beim Transport, in Werkstattlagern in Form von Lagerbeständen befinden, sowie Produkte, die noch nicht von der Qualitätskontrollabteilung angenommen wurden und nicht wurden an das Lager der Fertigprodukte geliefert. Zu den unfertigen Leistungen zählen abgeschlossene, aber vom Kunden noch nicht abgenommene Arbeiten und Leistungen. Der WIP umfasst auch die Salden der nicht erfüllten Produktionsaufträge und die Salden der Halbfabrikate aus eigener Produktion. In der Produktion befindliche Materialien und Halbfabrikate gelten als unfertige Erzeugnisse, sofern sie bereits verarbeitet wurden.

Die voraussichtlichen Bestände an unfertigen Erzeugnissen zu Beginn des Planungsjahres in den Filialen werden aus den Meldedaten auf Basis der Lagerbestände ermittelt. Veränderungen in den Salden der unfertigen Erzeugnisse werden nur bei Unternehmen mit einem langen Produktionszyklus (mindestens 2 Monate) und bei Unternehmen berücksichtigt, bei denen die unfertigen Erzeugnisse ein großes Volumen aufweisen und sich im Laufe der Zeit stark ändern können. Im Maschinenbau werden auch Veränderungen an Werkzeug- und Geräteresten berücksichtigt.

6 Der Saldo der unverkauften Produkte zu Jahresbeginn umfasst:

fertige Produkte im Lager, einschließlich versandter Waren, deren Dokumente nicht an die Bank übermittelt wurden; versendete Waren, für die die Zahlung nicht fällig war; versandte Ware vom Käufer nicht rechtzeitig bezahlt; Ware im sicheren Gewahrsam des Käufers.

7 Am Jahresende werden die Restbestände nicht verkaufter Produkte nur für fertige Produkte im Lager und versandte Waren berücksichtigt, für die die Zahlung noch nicht eingegangen ist.

Bruttoleistung sind die Kosten des Gesamtergebnisses der Produktionsaktivitäten des Unternehmens für einen bestimmten Zeitraum. Die Bruttoproduktion unterscheidet sich von der marktfähigen Produktion um den Betrag der Veränderung der Salden der laufenden Arbeiten zu Beginn und am Ende des Planungszeitraums.

Änderungen in den Salden der unfertigen Erzeugnisse werden nur bei Unternehmen mit einem langen Produktionszyklus (mindestens zwei Monate) und bei Unternehmen berücksichtigt, bei denen das Volumen der unfertigen Erzeugnisse groß ist und sich im Laufe der Zeit stark ändern kann. Im Maschinenbau werden auch Veränderungen an Werkzeug- und Geräteresten berücksichtigt.

Die Bruttoproduktion (GP) wird nach der Fabrikmethode auf zwei Arten berechnet.

Erstens, wie ist der Unterschied zwischen Brutto- und innerbetrieblichem Umsatz:

VP = V O -V N,

wo В о – Bruttoumsatz; V n – innerbetrieblicher Umsatz.

Bruttoumsatz – Hierbei handelt es sich um die Kosten für die gesamte Produktmenge, die in einem bestimmten Zeitraum von allen Werkstätten des Unternehmens hergestellt wurde, unabhängig davon, ob diese Produkte innerhalb des Unternehmens zur Weiterverarbeitung verwendet oder extern verkauft wurden.

Innerbetrieblicher Umsatz – Dies sind die Kosten für Produkte, die von einigen Werkstätten hergestellt und von anderen Werkstätten im gleichen Zeitraum verbraucht wurden.

Zweitens wird die Bruttoproduktion als Summe der marktfähigen Produktion (TP) und der Differenz der Salden der unfertigen Arbeiten (Werkzeuge, Vorrichtungen) zu Beginn und am Ende des Planungszeitraums ermittelt:

VP = TP + (N n – N k),

wobei N n und N k der Wert der laufenden Salden zu Beginn und am Ende eines bestimmten Zeitraums ist.

Unvollendete Produktion – unfertige Produkte: Rohlinge, Teile, Halbzeuge, die sich an Arbeitsplätzen, bei der Kontrolle, beim Transport, in Werkstattlagern in Form von Lagerbeständen befinden, sowie Produkte, die nicht von der Qualitätskontrollabteilung angenommen und nicht an das Fertigwarenlager geliefert wurden.

Unfertige Arbeiten werden zu Anschaffungskosten bilanziert. Um die Salden der unfertigen Arbeiten in Großhandelspreise umzurechnen, werden zwei Methoden verwendet: I) entsprechend dem Grad der Bereitschaft der unfertigen Arbeiten, basierend auf dem Verhältnis der Arbeitsintensität der bereits abgeschlossenen Arbeiten und der Arbeitsintensität des fertigen Produkts; 2) nach Koeffizienten, die das Verhältnis der Kosten der Fertigprodukte zu Großhandelspreisen und der tatsächlichen Kosten derselben Produkte charakterisieren.

Die voraussichtlichen Bestände an unfertigen Erzeugnissen zu Beginn des Planungsjahres in den Filialen werden aus den Meldedaten auf Basis der Lagerbestände ermittelt.

Am Ende des Planungsjahres wird der Standard für den Saldo der laufenden Arbeiten (N k) nach der Formel berechnet

N k = N Tag ´ C ´ T c ´ K r ,

Wo N Tag – tägliche Produktionsleistung in physischer Hinsicht;

T c – Dauer des Produktionszyklus, Tage;

C – Produktionskosten, Rubel;

Кг – Bereitschaftsfaktor der laufenden Arbeiten.

Der Bereitschaftsfaktor der laufenden Arbeiten wird nach der oben beschriebenen Methodik bestimmt – nach Arbeitsintensität oder Kosten.

Die Bruttoproduktion wird in aktuellen Vergleichspreisen berechnet, d. h. Unternehmenspreise, die zu einem bestimmten Datum unverändert bleiben. Anhand dieses Indikators werden die Dynamik des Gesamtproduktionsvolumens, die Dynamik der Kapitalproduktivität und andere Indikatoren der Produktionseffizienz bestimmt.

Verkaufte Produkte charakterisiert die Kosten der Produktmenge, die in einem bestimmten Zeitraum auf den Markt gebracht wird und von den Verbrauchern bezahlt werden muss.

Die Kosten der verkauften Produkte sind definiert als die Kosten für fertige Produkte, die zur Lieferung bestimmt und im Planungszeitraum zahlbar sind, für Halbfertigprodukte aus eigener Produktion und für Industriearbeiten, die für den externen Verkauf bestimmt sind (einschließlich größerer „Reparaturen an eigenen Geräten und Fahrzeugen“) durch das Personal der industriellen Produktion) sowie die Kosten für den Verkauf von Produkten und die Erbringung von Arbeiten für seine Kapitalbau- und anderen nichtindustriellen Unternehmen in der Bilanz des Unternehmens.

Bareinnahmen im Zusammenhang mit der Veräußerung von Anlagevermögen, materiellen Umlaufvermögen und immateriellen Vermögenswerten, dem Verkaufswert von Fremdwährungsvermögenswerten und Wertpapieren sind nicht in den Erlösen aus dem Verkauf von Produkten enthalten, sondern gelten als Erträge oder Verluste und werden berücksichtigt, wenn Ermittlung des gesamten (Bilanz-)Gewinns.

Die Menge der verkauften Produkte wird auf der Grundlage der aktuellen Preise ohne Mehrwertsteuer, Verbrauchsteuern, Handels- und Verkaufsrabatte (für exportierte Produkte - ohne Exportzölle) berechnet. Für Industriearbeiten und Dienstleistungen verkaufte Produkte sowie Halbfabrikate aus eigener Produktion werden auf der Grundlage von Fabrikvertragspreisen und -tarifen bestimmt.

Die laut Plan verkaufte Produktmenge (RP) wird durch die Formel bestimmt

RP = O n + TP – O k,

wobei TP das Volumen der marktfähigen Produkte gemäß Plan ist;

O N und O K – Salden nicht verkaufter Produkte zu Beginn und am Ende des Planungszeitraums.

Der Saldo der nicht verkauften Produkte zu Jahresbeginn umfasst:

Fertige Produkte im Lager, einschließlich versendeter Waren, deren Dokumente nicht an die Bank übermittelt wurden;

Versendete Waren, für die keine Zahlung fällig ist;

Versendete Waren wurden vom Käufer nicht rechtzeitig bezahlt;

Die Ware bleibt im sicheren Gewahrsam des Käufers.

Am Jahresende wird der Restbetrag der nicht verkauften Produkte nur für fertige Produkte im Lager und versandte Waren berücksichtigt, für die die Zahlung noch nicht eingegangen ist.

Alle Bestandteile der verkauften Produkte werden in Verkaufspreisen berechnet: Salden zu Beginn des Jahres - in aktuellen Preisen des Zeitraums vor dem geplanten; marktfähige Produkte und Restbestände nicht verkaufter Produkte am Ende der Periode - in Preisen des Planjahres.

In der Buchhaltung fällt es auf vom Kunden vor Ort versendete und gelieferte Produkte und verkaufte Produkte, In diesem Fall gilt als Verkaufszeitpunkt der Eingang des Geldbetrags auf dem Bankkonto des Lieferanten. Ein Unternehmen kann eine der Bilanzierungsoptionen wählen: Den Gewinn entweder anhand der Differenz zwischen den Kosten und den Kosten der versendeten Produkte ermitteln (d. h. bis der Kunde sie tatsächlich bezahlt) oder erst, nachdem der Kunde die physisch versendeten Produkte bezahlt hat. Das Unternehmen hat kein Recht, seine Rechnungslegungsgrundsätze im Laufe des Jahres zu ändern.

Basierend auf der Menge der verkauften Produkte werden die Gesamtkosten und der Gewinn aus dem Verkauf berechnet.

Eine Reihe von Unternehmen planen und bewerten Aktivitäten auf der Grundlage der Nettoproduktion, die durch Abzug der Materialkosten und der Höhe der Abschreibung des Anlagevermögens von marktfähigen Produkten ermittelt wird, was unter Marktbedingungen dem Konzept des „Bruttoeinkommens“ entspricht.

Bruttoleistung

Bruttoproduktion des Unternehmens— die Kosten aller Fertigprodukte und Halbfabrikate, die im Berichtszeitraum aus unserem eigenen Material und dem Material des Kunden hergestellt wurden, abzüglich der Kosten der in der Produktion verbrauchten Fertigprodukte und Halbfabrikate.

Das heißt, die Bruttoproduktion zeigt nur die Endkosten der produzierten Waren und umfasst nicht die Kosten der im Unternehmen verbrauchten Waren.

Kommerzielle Produkte

Kommerzielle Produkte (Volumen der Produkte, Dienstleistungen)- Produkte, die zum Verkauf im Freien hergestellt werden. Sie kann auf Basis der Bruttoproduktion ermittelt werden; hierzu werden die Kosten für unfertige Erzeugnisse und Halbfabrikate von der Bruttoproduktion abgezogen.

Die Kosten der Produkte werden durch die Verkaufspreise des Unternehmens bestimmt:- in tatsächlichen Preisen

- zu festen (vergleichbaren) Preisen

Verkaufte Produkte

Verkaufte Produkte— Produkte, die an Kunden versendet und von ihnen in einem bestimmten Zeitraum bezahlt werden. Die verkauften Produkte umfassen einen Teil der Kosten für Rohstoffprodukte der Vorperiode, wenn die Zahlung dafür in der aktuellen Periode erfolgt ist. Daher kann die Menge der verkauften Produkte für einen bestimmten Zeitraum größer oder kleiner sein als die Menge der marktfähigen Produkte für denselben Zeitraum.

Saubere Produkte

Reine Produkte sind Produkte, die durch Arbeit in dem einen oder anderen Bereich der materiellen Produktion neu geschaffen wurden. Es handelt sich um die Differenz zwischen dem Volumen der Bruttoproduktion und den Materialkosten (Rohstoffe, Materialien, Brennstoffe) in den Endverbrauchspreisen.

Die Nettoproduktion spiegelt den Beitrag des Unternehmens zur Schaffung des Nationaleinkommens des Landes wider, da sie nur die Wertschöpfung berücksichtigt.

AufgabeIm Berichtsjahr steigerte das Unternehmen die Menge der verkauften Produkte um 25 %, die Preise stiegen um 40 %.

Finden Sie die Veränderung bei marktfähigen Produkten, wenn die Versandquote um 10 % stieg und die Verkaufsquote um 20 % sank.

Lösung- Kotgruzki = versandte Produkte / marktfähige Produkte

- Daher gilt: (1) Marktfähige Produkte = versandte Produkte / Sendungen

- Verkäufe = verkaufte Produkte / versendete Produkte

- Daher gilt: (2) Ausgelieferte Produkte = verkaufte Produkte / Verkäufe

- Ersetzen Sie die zweite Formel durch die erste und erhalten Sie

- (3) Rohstoffprodukte = verkaufte Produkte / (Umsatz * Gesamtlieferungen)

TP_1 = RP_1 / (Sales_1 * Loads_1)

TP_2 = RP_2 / (Sales_2 * Cotloads_2)

Entsprechend den Bedingungen des Problems ersetzen wir die Werteänderungen:

- RP_2 = 1,25 %*RP_1

- Realisierungen_2 = 0,8*Realisierungen_1

- Last_2 = 1,1*Last_2

Finden Sie: TP_1 / TP_2 = 1,25 / (1,1*0,8) = 1,42

Das Volumen der kommerziellen Produkte stieg im Vergleich zum Vorjahr um 42 %.

(1 Bewertungen im Durchschnitt: 5,00 von 5)

(1 Bewertungen im Durchschnitt: 5,00 von 5)