Primer ekonomske efikasnosti faktoringa potraživanja. Faktoring kao oblik poslovnog kreditiranja u Rusiji na primjeru Factoring Company Life LLC

Kao što je već napomenuto, faktoring operacije su direktno povezane sa potraživanjima.

Odjeljak „Kratkotna sredstva“ bilansa stanja odražava kratkoročna potraživanja (sa rokom dospijeća do 12 mjeseci) i dugoročna (sa dospijećem dužim od 12 mjeseci). Istovremeno, za svaku vrstu duga identifikuje se dug učesnika (osnivača) za doprinose u osnovnom kapitalu, izdate avanse i drugih dužnika. Istovremeno, upravljanje potraživanjima je važna oblast.

Učinkovito upravljanje potraživanjima ima nekoliko svrha.

Prvo, primanje plaćanja od dužnika je jedan od glavnih izvora gotovine kompanije. Shodno tome, organizacija optimalnih načina kretanja potraživanja direktno utiče na cilj preduzeća u tržišnim uslovima – ostvarivanje prihoda i dobiti.

Drugo, u savremenim uslovima postoje određene kontradiktornosti između politike nabavke i politike prodaje, što daje dodatnu važnost sprovođenju efikasnih procedura naplate (u ovom slučaju, prijem ili naplata sredstava od strane preduzeća od svojih dužnika).

Treće, kao što pokazuje praksa, uzimanje u obzir stvarnih troškova ili koristi donesenih kreditnih odluka (posebno od pružanja kupcima prava na odgodu plaćanja) može se koristiti kao alat za proširenje prodaje i povećanje obrta obrtnih sredstava.

Mogu se razlikovati tri oblasti analize potraživanja: analiza ukupnog iznosa potraživanja prema vremenu nastanka; analiza dužnika; analiza duga po asortimanu proizvoda.

Vrlo često nastaju situacije kada dužnici ne izmiruju svoje dugove. Tada se moraju otpisati kao loši dugovi. Ovo donosi gubitke kompaniji.

Slična situacija se razvila u OJSC Svyaz. Kompanija posluje na tržištu više od 10 godina i ostvaruje prilično stabilan profit.

OJSC Svyaz aktivno koristi faktoring kako bi osigurao povrat sredstava od dužnika.

Korištenje faktoring operacija omogućava OJSC Svyaz da riješi problem neplaćanja kroz blagovremenost i efikasnost obračuna između dobavljača i kupca preko posrednika - faktoring kompanije ili banke.

Učinkovitost korištenja faktoring operacija u obračunima između dobavljača i kupca za isporučene proizvode Svyaz OJSC.

Tabela 1 pokazuje da kao rezultat korištenja faktoringa, OJSC Svyaz ostvaruje ekonomski efekat u iznosu od 9.210 rubalja.

Tabela 1 - Proračun efikasnosti faktoringa u OJSC Svyaz

|

Indikatori |

Količina, rub. |

|

|

A. Bez korištenja faktoringa: izvršeno je djelimično plaćanje proizvoda stanje kupca ukupni gubitak prilagođen inflaciji |

|

|

|

B. Korištenje faktoringa: Proizvodi su poslani kupcu 85% iznosa plaćanja je primljeno od faktorske firme obračun je u potpunosti izvršen (podložno zahtijevati plaćanje od kupca) gubici od inflacije (od 1% mjesečno) plaćanje za usluge faktorske firme (3% od iznosa transakcije) ukupan iznos troškova i gubitaka prilagođen inflaciji |

|

|

|

Ekonomski efekat pod uslovom da se koristi faktoring |

Dakle, efektivnost faktoringa može se ocijeniti upoređivanjem pokazatelja potraživanja prije korištenja faktoringa i nakon njegove primjene. Po pravilu, rezultati su bolji kada se koristi faktoring.

Dobavljač, koji učestvuje u operaciji faktoringa, ima mogućnost da ubrza prijem novca na svoj račun i izvrši isplatu dobavljačima bez odlaganja, što pomaže u ubrzavanju poravnanja i smanjenju nivoa dospjelog duga.

3. Analiza efikasnosti privlačenja faktoring operacija

3.1 Metodološki aspekti procjene efektivnosti faktoringa

Razmotrimo efikasnost faktoringa za različite učesnike na konkretnom primjeru.

Kao što je već napomenuto, faktoring operacije su direktno povezane sa potraživanjima.

U odeljku „kratkotrajna imovina“ bilansa stanja domaćih preduzeća, u skladu sa važećom zakonskom regulativom, prikazana su i tekuća potraživanja (sa rokom dospeća do 12 meseci) i dugotrajna (sa rokom dospeća preko 12 meseci). . Istovremeno, za svaku vrstu duga identifikuje se dug učesnika (osnivača) za doprinose u osnovnom kapitalu, izdate avanse i drugih dužnika. Istovremeno, upravljanje potraživanjima je važna oblast rada za finansijske i računovodstvene službe preduzeća.

Njegova implementacija ima nekoliko ciljeva. Prvo, primanje plaćanja od dužnika je jedan od glavnih izvora gotovinskog toka za preduzeće. Shodno tome, organizacija optimalnih načina kretanja potraživanja direktno utiče na cilj preduzeća u tržišnim uslovima – ostvarivanje prihoda i dobiti. Drugo, u savremenim uslovima postoje određene kontradiktornosti između politike nabavke i politike prodaje, što daje dodatnu važnost sprovođenju efikasnih procedura naplate (u ovom slučaju, prijem ili naplata sredstava od strane preduzeća od svojih dužnika). Treće, kao što pokazuje praksa, uzimanje u obzir stvarnih troškova ili koristi donesenih kreditnih odluka (posebno od pružanja kupcima prava na odgodu plaćanja) može se koristiti kao alat za proširenje prodaje i povećanje obrta obrtnih sredstava.

Mogu se razlikovati tri oblasti analize potraživanja: analiza ukupnog iznosa potraživanja prema vremenu nastanka; analiza dužnika; analiza duga u kontekstu asortimana.

Vrlo često se javljaju situacije kada dužnici ne izmiruju svoje dugove. Tada se moraju otpisati kao loši dugovi. Ovo donosi gubitke kompaniji.

Slična situacija se razvila u JSC Triton. Ova organizacija posluje na tržištu već 8 godina i ostvaruje prilično stabilan profit. Organizacija se bavi trgovinom na veliko i malo, pa su joj potraživanja uobičajena pojava. Kako bi se zaštitila, organizacija procjenjuje pouzdanost kupaca.

Objavljeni rejtingi kompanija, analiza finansijskih izvještaja potencijalnih kupaca, određivanje indeksa rizika i druge metode procjene kupaca pomažu u rješavanju ovog problema. Prilikom procjene pouzdanosti klijenta, također je korisno koristiti cijeli arsenal alata koje koriste kreditne institucije. Organizacija JSC Triton vodi dosije svojih glavnih potrošača, pružajući određena pravila za njihovu klasifikaciju prema stepenu pouzdanosti. Razvoj ovakvih dosijea i metoda za procenu pouzdanosti kupaca postao je predmet društvenog organizacionog projekta, u okviru kojeg je identifikovana rejting-procena pouzdanosti kupaca. U tu svrhu određen je sastav indikatora koji karakterišu solventnost i finansijsku stabilnost analiziranih preduzeća. Tabela 3.1 prikazuje skup indikatora koje koristi Triton dd.

Indikator 1 tabele 3.1 – neplaćanja – karakteriše solventnost preduzeća na dan sastavljanja bilansa stanja. Za njegovo utvrđivanje koriste se podaci o finansijskim izvještajima analiziranog preduzeća (informacije o dospjelim kreditima), operativni podaci banke o kašnjenju u isplati zarada zaposlenima, plaćanju poreza i plaćanju računa dobavljačima i izvođačima.

Tabela 3.1 – Preliminarna procjena solventnosti i finansijske stabilnosti preduzeća

|

Indeks |

Metoda kalkulacije |

|

1. Neplaćanja (kašnjenja po kreditima, porezi, plaćanje računa dobavljača, druge obaveze) |

Podaci iz bilansa stanja i finansijskih izveštaja preduzeća. Informacije iz banke u kojoj kompanija pruža usluge gotovine i obračuna. Informacije iz drugih izvora informacija |

|

2. Koeficijent nezavisnosti, % |

Odnos kapitala (1. odjeljak pasive), pomnožen sa 100%, prema valuti bilansa stanja |

|

3. Koeficijent finansijske stabilnosti, % |

Odnos iznosa kapitala i dugoročnih kredita, pomnožen sa 100%, prema valuti bilansa stanja |

|

4. Koeficijent poslovne aktivnosti, % |

Odnos prihoda od prodaje, pomnožen sa 100%, prema valuti bilansa stanja |

|

5. Koeficijent efikasnosti preduzeća, % |

Odnos bilansne dobiti pomnožene sa 100% prema valuti bilansa stanja |

|

6. Koeficijent efikasnosti vlastitih sredstava, % |

Odnos neto dobiti (nakon oporezivanja) pomnožen sa 100% prema kapitalu |

|

7. Profitabilnost preduzeća, % |

Odnos koeficijenta efikasnosti sopstvenih sredstava, pomnoženog sa 100%, i prosečnog prinosa hartija od vrednosti, % |

|

8. Omjer ukupnog pokrića za stanje, % |

Odnos obrtne imovine (2. dio imovine), pomnožen sa 100%, prema kratkoročnim obavezama |

Indikator 2 određuje udio vlasnika (akcionara) preduzeća u ukupnoj vrijednosti imovine preduzeća. Ako je ova cifra iznad 50%, onda je rizik povjerilaca minimiziran. Uostalom, relativno govoreći, prodajom polovine svoje imovine, formirane iz sopstvenih sredstava, preduzeće može da otplati svoje dužničke obaveze, čak i ako je druga polovina imovine (u koju su uložena pozajmljena sredstva) iz nekog razloga obezvređena.

Posebno je važan koeficijent finansijske stabilnosti. Ovaj koeficijent pokazuje udio u ukupnoj vrijednosti imovine svih izvora sredstava koje preduzeće može koristiti u svojim tekućim privrednim aktivnostima bez štete za povjerioce. Ovaj koeficijent ograničava ulaganje kratkoročno pozajmljenih sredstava u formiranje imovine preduzeća samo na sredstva koja se lako prodaju i brzo vraćaju u gotovinski oblik.

Veoma je važan i koeficijent poslovne aktivnosti, koji pokazuje obim proizvoda za čiju proizvodnju se koristi imovina preduzeća. Ovaj koeficijent zavisi ne samo od efikasnosti korišćenja imovine preduzeća, već i od trajanja perioda za koji se obračunava.

Koeficijent efikasnosti preduzeća vam omogućava da odredite vremenski period tokom kojeg primljeni godišnji profit može nadoknaditi trošak imovine preduzeća. Koeficijent efikasnosti sopstvenih sredstava daje generalizovanu ocjenu efektivnosti ulaganja sredstava daje generalizovanu ocjenu efektivnosti ulaganja sredstava u dato preduzeće. Ovaj indikator se uvek može uporediti sa mogućnošću alternativnih ulaganja (na primer, kupovina akcija drugih preduzeća). Takvo poređenje, urađeno u relativnim brojkama, pokazuje profitabilnost preduzeća (indikator 7). Ali često je ovaj pokazatelj nemoguće izračunati, jer ne postoje podaci o prosječnom postotku prihoda od vrijednosnih papira.

Približan stepen rizika poverilaca utvrđuje se korišćenjem ukupnog koeficijenta pokrića u bilansu stanja preduzeća (indikator 8, tabela 3.1). Da bi se to uradilo, obrtna sredstva preduzeća se dele sa iznosom kratkoročnih obaveza. Dobijeni rezultat pokazuje da li će preduzeće biti u stanju da izmiri svoje dužničke obaveze koje dospevaju u tekućoj godini, pretvarajući svu obrtnu imovinu u gotovinu. Visoka stopa obuhvata može biti posljedica utjecaja kako pozitivnih tako i negativnih faktora, što se utvrđuje dubljom dodatnom analizom.

Za svaki od gore navedenih pokazatelja, JSC Triton utvrđuje raspon vrijednosti. U zavisnosti od toga kako je dati indikator „stavljen“ u utvrđeni opseg, „dodeljuje“ mu se određena težina (u poenima). Poeni se zatim sabiraju. Na osnovu osvojenih bodova, preduzeća se dijele u grupe. Dakle, JSC Triton razlikuje pet klasa preduzeća:

U najvišu kategoriju spadaju preduzeća sa apsolutno stabilnim finansijskim stanjem, što potvrđuje visok rejting kako u celini tako i po pojedinačnim pokazateljima;

U prvu kategoriju spadaju preduzeća čije je finansijsko stanje generalno stabilno, ali neki pokazatelji neznatno odstupaju od norme;

Drugi uključuje preduzeća koja imaju znakove finansijske napetosti, za prevazilaženje kojih preduzeće ima potencijal;

Treći uključuje visokorizična preduzeća koja su u stanju da prevaziđu napetost svog finansijskog stanja kroz restrukturiranje, obnovu proizvoda, diversifikaciju delatnosti itd.;

U četvrtu kategoriju spadaju preduzeća sa nezadovoljavajućom finansijskom situacijom i bez izgleda za njenu stabilizaciju.

Budući da je broj kupaca organizacije Triton CJSC prilično velik, organizacija koristi rangiranu listu grupa potrošača, dodjeljujući svakoj grupi određeno pravilo za garantovanje transakcija (tabela 3.2).

Tabela 3.2 – Grupiranje potrošača po klasama pouzdanosti

Kao što se vidi iz tabele 3.2, organizacija aktivno koristi faktoring kako bi osigurala povraćaj sredstava od dužnika.

Upotreba jednog od novih oblika plaćanja - faktoring poslovanja u privredi omogućava Triton CJSC-u da riješi problem neplaćanja kroz blagovremenost i efikasnost obračuna između dobavljača i kupca preko posrednika - faktoring kompanije ili banke. Osnovni princip faktoringa je da faktorska kompanija otkupljuje od svojih klijenata njihova potraživanja za svoje kupce iu roku od 2-5 dana isplati 70-90% potraživanja u vidu avansa, a klijent će dobiti preostalih 10-30 % nakon što dobije račun od kupca.

Efikasnost upotrebe faktoring operacija u obračunima između dobavljača i kupca za isporučene proizvode, prema Triton CJSC, prikazana je u tabeli ispod (Tabela 3.3).

Iz tabele 3.3 jasno je da kao rezultat korišćenja faktoringa, Triton CJSC dobija ekonomski efekat u iznosu od 9210 rubalja.

Tabela 3.3 – Proračun efikasnosti faktoringa u Triton CJSC

|

Indikatori |

Količina, rub. |

|

|

A. Bez korištenja faktoringa: izvršeno je djelimično plaćanje proizvoda stanje kupca ukupni gubitak prilagođen inflaciji |

||

|

B. Korištenje faktoringa: Proizvodi su poslani kupcu 85% iznosa plaćanja je primljeno od faktorske firme obračun je u potpunosti izvršen (podložno zahtijevati plaćanje od kupca) gubici od inflacije (od 1% mjesečno) plaćanje za usluge faktorske firme (3% od iznosa transakcije) ukupan iznos troškova i gubitaka prilagođen inflaciji |

||

|

Ekonomski efekat pod uslovom da se koristi faktoring |

U cilju jačanja obračunske i platne discipline, i prilikom sklapanja ugovora sa kupcima, Triton CJSC u njih uključuje uslove za obračun kamate za zakašnjela plaćanja, odnosno primjenjuje principe komercijalnog kreditiranja na nivou godišnje stope refinansiranja.

Tako, na primjer, ako je dug kupca za period od 80 dana iznosio 34.440 rubalja, onda će nakon njegovog isteka kupac morati platiti 37.385 rubalja. (2945 rubalja će biti iznos obračunate kamate po stopi refinansiranja od 38%).

U obračunima između preduzeća takođe se koristi praksa davanja popusta od ugovorene cene prilikom smanjenja uslova plaćanja proizvoda (radova, usluga). Ova metoda postaje posebno relevantna u uslovima inflacije. U ovom slučaju, efekat je jednak razlici između iznosa gubitaka od inflacije i iznosa popusta od ugovorene cijene.

reklama aktivnost(četvrti blok) pokriva organizaciju... dokumenata. U netradicionalnim pravcima aktivnosti mogu se razlikovati faktoring, oduzimanje, garancije, skladištenje dragocjenosti...

Faktoring kao oblik poslovnog kreditiranja u Rusiji na primjeru MFC TRUST

Teza >> BankarstvoLicenciranje je trenutno u pripremi aktivnosti komercijalno organizacije kao finansijski agenti, ... . sorte " Faktoring- Klasika": faktoring sa regresijom; faktoring bez regresa; faktoring blagovremeno. " Faktoring- Klasični "...

Aspekti studija faktoring kao izvor finansiranja aktivnosti preduzeća) 1.1 Suština i vrste faktoring Faktoring– finansijska provizija... za iznos plaćanja za faktoring. Plaćanja do faktoring uključeno u komercijalno troškovi su iznos...

Faktoring njegovu pravnu regulativu

Predmet >> Bankarstvo3 1. Koncept faktoring. 5 2. Sporazum faktoring. 7 2. 1. Predmet ugovora faktoring. 8 2.2 Strane u sporazumu faktoring. 9 3. Odnosi između... usluga faktoringa mogu uključivati studiranje komercijalno aktivnosti i finansijsko stanje dužnika klijenta...

Pokamestov Ilya Evgenievich – dr ekonomskih nauka, vanredni profesor na MESI,

Generalni direktor FACTORing LLC (Moskva)

Lednev Mihail Vladimirovič – dr.

Šef odjela marketinga FC POLITEX (Moskva)

Upravljanje korporativnim finansijama

06 (54) 2012

Posljednjih godina, tržište faktoringa u Rusiji se razvija velikom brzinom, ali samo mali dio ruskih kompanija već koristi ovaj finansijski instrument. Za većinu, usluge faktoringa ostaju uglavnom nedovoljno shvaćene, a menadžerima i finansijskim stručnjacima postaje važnije da procjenjuju različite pokazatelje efektivnosti faktoringa u preduzećima.

Prema podacima Expert RA, na kraju prve polovine 2012. godine na tržištu faktoringa u Rusiji bilo je oko 35 aktivnih igrača – banaka i faktoring kompanija, odnosno faktora (kako se obično nazivaju kompanije ili banke koje pružaju usluge faktoringa). Trenutačni lideri na tržištu su velike ruske banke ili njihove podružnice: Grupa kompanija VTB Factoring (VTB Factoring LLC i Transcredit Factoring CJSC), Promsvyazbank, Alfa-Bank, Petrocommerce Bank, Grupa kompanija NFK (dio finansijske korporacije "URALSIB" ).

Generalno, usluge faktoringa u svijetu, prema International Factors Group, nudi oko 2.700 kompanija i banaka, a među njihovim klijentima je oko 485 hiljada kompanija.

Prema većini pokazatelja koji nam omogućavaju da procenimo nivo razvijenosti tržišta faktoringa u zemlji (učešće faktoringa u BDP-u, promet po klijentu, prosečan broj klijenata u zemlji), rusko tržište zaostaje za ostatkom sveta. Tako je globalno učešće faktoringa u BDP-u više od 3%, u evropskim zemljama više od 6%, au Rusiji ne prelazi 1,5%.

Među klijentima faktoring kompanija postoji nekoliko glavnih kategorija:

Distributivna kompanija (trgovina i nabavka);

Proizvodna kompanija;

Velika trgovačka mreža (trgovac na malo);

„podružnica“ zapadne kompanije ili međunarodne kompanije;

Izvozna kompanija.

Glavni klijenti faktora su kompanije prvog tipa, od kojih su većina dobavljači robe široke potrošnje i prehrambenih proizvoda velikim trgovačkim lancima. Takve kompanije se obično ne mogu pohvaliti dobrim finansijskim stanjem i prisustvom velike imovine.

Proizvođačke kompanije koje nemaju svoja odeljenja za kreditni rad sa kupcima često su zainteresovane za zaštitu od rizika neplaćanja dužnika, vođenje računa potraživanja (posebno u regionima) i finansiranje gotovinskih praznina u slučaju kašnjenja.

Sljedeća vrsta klijenata koja je vrlo privlačna faktorima su veliki trgovački lanci. Zaključivanje ugovora o partnerstvu sa mrežom i korišćenje šeme obrnutog faktoringa daje faktoru pristup velikom broju potencijalnih klijenata u obliku dobavljača datog trgovca.

Međunarodne kompanije ili njihove podružnice koje posluju u Ruskoj Federaciji obično ne pokazuju interes za finansiranje, jer primaju iz inostranstva od svojih matičnih kompanija. Navikli su na širok spektar faktorskih usluga koje im se nude u inostranstvu, pa su takvi klijenti zahtjevni ne samo u pogledu kvaliteta usluga, već i po cijeni koju im faktori iznose.

Uglavnom su zainteresovani za zaštitu od kreditnog rizika i za procenu kupaca, jer često ne poznaju ruske specifičnosti i ne mogu adekvatno da procene kreditne rizike, pa su njihove najpopularnije usluge faktoring bez regresa ili rok.

Sada na ruskom tržištu različiti faktori postavljaju različite zahtjeve za svoje klijente. Sumirajući ove zahtjeve, možemo napraviti grubi opis kompanije koju bi oni bili spremni prihvatiti za uslugu:

Period stvarne aktivnosti je najmanje godinu dana;

Oblik ugovornog odnosa sa dužnicima koji predviđa odloženo plaćanje;

Period odlaganja je do 180 dana;

Mjesečni promet klijenta je najmanje 3 miliona rubalja;

Broj dužnika - od jednog;

Bezgotovinski oblik plaćanja;

Nedostatak povezanosti između dobavljača i dužnika.

Postoji mnogo kvantitativnih i kvalitativnih metoda za procenu učinka kompanija i preduzeća u različitim oblastima delatnosti. Među njima je vrijedno napomenuti sljedeće:

Funkcionalnost i trošak;

Ekstrapolacija;

Comparative;

Ekspert.

Prilikom analize efikasnosti ne mogu se zanemariti karakteristike specifične za određenu industriju koje određuju uspjeh poslovanja. Za tržište faktoringa, po našem mišljenju, ovo je imidž kompanije, dužina radnog staža, iskustvo na tržištu, dostupnost visokokvalitetnog softvera, uključujući modul za online klijente, i kvalifikovano osoblje.

Istaknimo glavne kriterije za ocjenjivanje dobavljača faktoring usluga sa stanovišta njihovih potrošača:

Reputacija, uključujući recenzije postojećih klijenata;

Broj spominjanja u štampi;

godine rada i iskustva na tržištu;

Obim portfelja faktoring transakcija;

Dostupnost dodatnih usluga pored finansiranja;

Uslovi korištenja;

Dostupnost visokokvalitetnog softvera, uključujući mrežni modul klijenta;

Iznos provizije;

Kvalitet web stranice 1.

1 Pokamestov I.E., Podlesnova A.Yu. Budžetiranje i poslovno planiranje faktoring djelatnosti // Faktoring i financiranje trgovine. – 2008. - br. 1

Odmah je vrijedno napomenuti da se svi gore navedeni kriteriji mogu podijeliti na cijene i necijene. Razvijena tržišta faktoringa karakteriše visoka svijest potrošača o faktoring uslugama, pa primarnu pažnju poklanjaju necjenovnim parametrima. U Rusiji se ovaj trend počeo javljati tek u posljednjih nekoliko godina, međutim, zbog finansijske krize, a trenutno većina klijenata faktore procjenjuje samo u smislu cijene faktoring proizvoda.

Za procjenu efikasnosti ovih proizvoda na strani potrošača koriste se kvantitativni indikatori cijena. Među njima su visina naknade faktoring kompanije, efektivna kamatna stopa, apsolutni troškovi korišćenja faktoringa i koeficijent otplate potraživanja. Kvantitativni pokazatelji uključuju, prije svega, iznos naknade koju faktor naplaćuje za svoje usluge.

Struktura provizije za faktoring obično izgleda ovako.

1. Jednokratni troškovi (početni):

Potpisivanje ugovora za usluge faktoringa;

Instalacija i konfiguracija softverskih modula (za elektronski faktoring).

2. Fiksna naknada za obradu dokumenata

3. Fiksni procenat prometa dobavljača za administraciju faktoringa. Najveći dio ovog dijela provizije predstavlja plaćanje usluga koje pruža faktor, i to:

Praćenje blagovremenog plaćanja robe od strane dužnika;

Rad sa dužnicima u slučaju kašnjenja u plaćanju (samo za faktoring bez regresa);

Računovodstvo tekućeg stanja potraživanja i dostavljanje relevantnih izvještaja dobavljaču;

Prikupljanje zahtjeva za plaćanje.

4. Premija za rizike koje preuzima faktor:

Rizik kašnjenja u plaćanju zaliha (rizik likvidnosti);

Rizik nelikvidnosti dužnika (kreditni rizik);

Rizik nagle promjene cijene kreditnih resursa (kamatni rizik);

Rizik od stečaja prodavca.

5. Troškovi kreditnih resursa neophodnih za finansiranje dobavljača (u praksi se ovaj procenat obračunava dnevno, obično je 2-396 puta veći od stopa na kratkoročne bankarske kredite, što je povezano sa povećanim rizicima koje preuzima faktor , kao i dostupnošću povezanih usluga).

Osim toga, faktor može naplatiti druge povezane naknade, na primjer, za svaki dan koji kupci kasne s plaćanjem. Glavne vrste faktoring provizija, koje su opšte prihvaćene u većini faktoring kompanija, date su u tabeli. 1.

Tabela 1. Vrste faktoring provizija

Pogledajmo bliže principe za određivanje glavnih faktoring provizija. Iznos provizije za novčana sredstva, koji podliježe odbitku od strane faktora po konačnom obračunu sa klijentom po novčanom potraživanju, uvećava se za iznos PDV-a po važećoj poreskoj stopi i utvrđuje se po sljedećoj formuli:

D = D + D * 18% (1);

D = Tsnom * PRfin * STpr / 100% * Tpl / 365,

gdje je Tsnom nominalni iznos novčanog potraživanja (u rubljama); PRfin - procenat finansiranja novčanog potraživanja (od iznosa potraživanja); STpp - stopa plasmana novčanih sredstava po faktorima (u procentima godišnje); Tpl - period plaćanja, tj. vremenski period od trenutka finansiranja novčanog potraživanja od strane faktora do trenutka isplate potonjeg od strane dužnika, klijenta ili trećeg lica (u danima).

Stopa plasmana novčanih sredstava od strane faktora određena je u valuti Ruske Federacije kao postotak godišnje od iznosa finansiranja koje obezbjeđuje i definira se kao stopa privlačenja novčanih sredstava od strane faktora, tj. trošak finansiranja koje privlači plus faktorska marža.

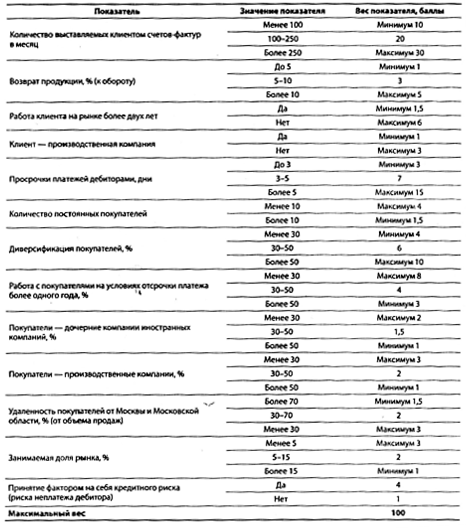

Provizija za usluge faktoringa utvrđuje se u procentima od iznosa novčanih potraživanja ustupljenih faktoru, osim toga, PDV se obračunava po tekućoj poreskoj stopi. Visina naknade utvrđuje se na osnovu vrijednosti sljedećih ključnih parametara (Tabela 2).

Broj dužnika čija će novčana potraživanja biti pripisana faktoru;

Nivo koncentracije rizika na dužnike čija će novčana potraživanja biti pripisana faktoru;

Broj računa koje je klijent izdao dužnicima u toku mjeseca;

Dostupnost povrata robe od dužnika;

Dostupnost garancije klijenta za obaveze dužnika;

Stvarna geografska lokacija dužnika;

Istorijat trgovinskih (poslovnih) odnosa između klijenta i dužnika.

Kompletan skup parametara prikazan je u tabeli. 2.

Visina nagrade se određuje u zavisnosti od broja bodova. Primjer izračunavanja bodova dat je u tabeli. 3, nagrade - u tabeli. 4. Konačan rezultat procjene ključnih parametara klijenta u našem slučaju je 33,5 bodova. Na osnovu rezultata analize ključnih parametara klijenta, visina naknade za usluge faktoringa može se odrediti u rasponu od 0,1% do 2% ili više od iznosa ustupljenih potraživanja.

Naknada za proviziju za obradu dokumenata je 25-75 rubalja, osim toga, PDV se uzima u obzir po trenutnoj poreskoj stopi (za jedan set dokumenata za jednu isporuku). Iznos ove provizije je 25-50 rubalja. za jedan set dokumenata za jednu isporuku za klijente klasifikovane kao velike i 50-75 rubalja. za jedan set dokumenata za jednu isporuku za klijente klasifikovane kao srednje. Razvrstavanje klijenata u određene kategorije vrši se u skladu sa procedurom koja je na snazi u faktoru.

Tabela 2. Obračun provizije za usluge faktoringa

Tabela 3. Ocjena klijenata

Tabela 4. Obračun naknade

Provizija za organizovanje transakcije utvrđuje se u procentima u iznosu od 0,05-0,5% odobrenog limita za portfelj klijenta, uz to se PDV obračunava po aktuelnoj poreskoj stopi. Često se postavlja i minimalni iznos za ovu proviziju.

Dakle, prilikom utvrđivanja troškova faktoring usluga za klijente uzimaju se u obzir različiti uslovi: stabilnost pozicije klijenta i njegovog dužnika, način plaćanja po ugovoru (npr. akreditiv i naplata imaju različite vrijednosti garancije), vrijeme isplate (postojeće ili buduće potraživanje), količinska potraživanja koja klijent prenosi na finansijskog agenta, itd. Visina naknade može se izračunati i na različite načine: u obliku fiksnog iznosa, procenat vrednosti prenetih potraživanja, razlika između nominalne vrednosti potraživanja navedene u ugovoru i njegove procenjene (stvarne, tržišne) vrednosti.

Budući da faktoring, u skladu sa svjetskom praksom i ruskim zakonodavstvom, nije kreditna operacija, faktoring provizija se ne može obračunati u procentima na godišnjem nivou. Štaviše, za razliku od kamate na bankarski kredit, koja je uključena u trošak u iznosu diskontne stope Centralne banke Ruske Federacije plus 396, faktoring provizija, prema Pravilniku o sastavu troškova proizvodnje i prodaja proizvoda (radova, usluga), uključenih u trošak... od 05.08.1992. ZR552, u potpunosti pripada trošku. Mora se imati na umu da samo naknada za obezbjeđivanje novčanih sredstava pokazuje trošak novca za prodavca i stoga je faktor naplaćuje kao procenat iznosa prijevremene uplate za svaki dan od datuma plaćanja do dana kada odgovarajuća sredstva stignu na bankovni račun (ali ne duže od perioda odgode plaćanja plus 30 dana) i stoga se mogu preračunati kao kamata na godišnjem nivou.

Obično su šeme provizija različitih operatera identične, što ukazuje na slijepo kopiranje iskustva prvih igrača, nerazvijenost i neiskustvo tržišta. Novi igrači često idu putem dampinga cijena, što negativno utječe na razvoj tržišta faktoring usluga u Ruskoj Federaciji, jer cijena usluge treba da odražava njen trošak i određenu stopu marginalnog profita, koju propisuje operater. .

Takođe je važno znati kako se odbici i provizije prikupljaju tokom usluga faktoringa. Otplata finansiranja po osnovu ustupanja novčanog potraživanja vrši se prijemom i naknadnim obračunom uplata dužnika. Po prijemu uplate od dužnika, faktor, u skladu sa ugovorom, prenosi klijentu preostali iznos finansiranja u skladu sa uslovima ugovora umanjen za proviziju faktora, koja se sastoji od svih provizija, penala i kazni koje su mu naplaćene. prema sporazumu.

Nakon što faktor primi uplatu od klijenta, dužnika ili treće strane za određeno novčano potraživanje, faktor prenosi na račun klijenta trošak novčanog potraživanja umanjen za finansirani iznos, iznos provizije za novčana sredstva, za usluge faktoringa, obradu dokumente i organizaciju transakcije. Iznos provizije za novčana sredstva utvrđuje se kao procenat iznosa novčanog potraživanja finansiranog od strane faktora, a obračunava se od dana prenosa finansiranja na račun klijenta do dana prijema od dužnika plaćanja u celosti. za potraživanje finansirano na ovaj način. U slučaju djelimične isplate potraživanja od strane dužnika, iznos provizije za novčana sredstva će se obračunavati na preostali iznos neizmirenog finansiranja do potpune isplate. U slučaju djelimične otplate vrijednosti novčanog potraživanja, iznos provizije za novčana sredstva se obračunava na osnovu iznosa djelimično otplaćenog potraživanja.

Naknadu za usluge faktoringa, za obradu dokumenata, kao i kazne i novčane kazne, faktor zadržava od iznosa pripadajuće isplate koja se isplati klijentu nakon prijema pune ili djelimične uplate odgovarajućeg potraživanja na račun faktora od dužnika i /ili u slučajevima predviđenim ugovorom o finansiranju ustupanja novčanih potraživanja od klijenta. Ukoliko dužnik ne ispuni uslov, a faktor sprovodi odredbe dužnikovog ugovora o garanciji, navedenu naknadu faktora isplaćuje klijent na način propisan ovim odredbama. Navedenu naknadu faktor zadržava kao paušalni iznos dok dužnik(i) grade isplatu finansiranih novčanih potraživanja. Naknada za organizovanje transakcije određena je u fiksnom iznosu i podložna je uplati od strane klijenta faktoru najkasnije u roku od 10 kalendarskih dana od dana potpisivanja ugovora.

Za konačnu procjenu uticaja faktoringa na promet potraživanja, možete izračunati i koeficijent oslobađanja (dodatnog uključivanja) potraživanja, koji će vam omogućiti da procijenite iznos oslobođen kao rezultat faktoringa:

K e = (T ob.dz.1 - T ob.dz.0) * Q r / T,

T ob.dz.1, T ob.dz.0 - trajanje jednog prometa u danima u prethodnom odnosno izvještajnom periodu (nakon početka korištenja faktoringa); Q r - stvarni obim prodatih proizvoda u izvještajnom periodu; T - broj dana u izvještajnom periodu.

Pored samih provizija, postoji i niz drugih necjenovnih faktora koji imaju veliki uticaj na klijenta pri odabiru faktora. Evo najčešćih od njih:

Procenat finansiranja;

Dostupnost i trajanje grejs perioda;

Veličina limita finansiranja;

Finansiranje na osnovu kopija dokumenata;

Dostupnost elektronskog faktoringa;

Finansiranje starih zaliha (nabavke koje su izvršene, a rok plaćanja za koje još nije stigao);

rok finansiranja;

Broj dokumenata koji se moraju dostaviti faktoru za svaku isporuku.

Najvažniji od gore navedenih kriterijuma je procenat finansiranja. Njegova vrijednost utiče na cijenu faktoring usluga. Procenat finansiranja se utvrđuje posebno za svakog dužnika. Prilikom utvrđivanja procenta finansiranja, glavni značaj ima veličina mogućih odbitaka i direktnih plaćanja od datog dužnika, stoga se u fazi utvrđivanja procenta finansiranja vrši analiza otpisa i odbitka u odnosu na isporuke nekog dužnika. datom dužniku se vrši:

Pf max = 100% - (V av + 10%), (3)

gde je Pf max maksimalni procenat finansiranja od iznosa zahteva; U sri - prosječni iznos odbitaka za period, %.

Prosječan iznos odbitka za period izračunava se kao prosječan iznos kreditnih zapisa, popusta, vraća roba itd.

Nakon početka finansiranja potraživanja klijenta prema ovom dužniku, redovno se prate otpisi i odbici radi potvrđivanja/promjene procenta finansiranja. Indikator „uslovi za finansiranje isporuke“ uključuje parametre kao što su mogućnost finansiranja korišćenjem kopija dokumenata i finansiranje starih zaliha, broj dokumenata koji se moraju dostaviti faktoru za svaku isporuku i dostupnost elektronskog faktoringa. Ostale necjenovne parametre aktivnosti faktoring kompanije klijent može procijeniti na osnovu javno dostupnih izvora informacija, kao što su web stranica faktora, ocjene faktoring kompanija i informacije u štampi.

Treba obratiti pažnju i na sljedeću okolnost. Jedan od uslova koji osigurava efektivnost usluga faktoringa je da faktor finansira sve ili skoro sve isporuke prodavca tokom dužeg vremenskog perioda. Samo u tom slučaju prodavac može računati na implementaciju svog programa proširenja prodaje bez straha od nedostatka obrtnog kapitala. To znači da će faktor u međuvremenu biti prisiljen financirati prodaju klijenta, bez gotovo nikakvog utjecaja na izbor kontrapartija, politiku cijena i druge značajne aspekte njegove prodajne strategije. Kako bi se izbjegle prijetnje povezane s ovom situacijom, faktoring kompanije ne plaćaju avanse u cijelosti nakon isporuke (obično 60-90%), čime se zadržava interes prodavca za vođenje optimalne prodajne politike uzimajući u obzir situaciju na tržištu, jer, Sprečavajući nastanak dodatnih gubitaka faktora, prodavac se na taj način štiti od gubitaka.

Dodatni prihodi i beneficije dobavljača u vezi sa uslugama faktoringa:

1. Dobijanje dodatne dobiti zbog mogućnosti povećanja obima prodaje primanjem potrebnih obrtnih sredstava od faktora;

2. Ostvarivanje dodatne dobiti od povećanja prometa usled smanjenja cene prodatih proizvoda i produženja roka kreditiranja robe, tj. dodatne konkurentske prednosti;

3. Uštede zbog mogućnosti kupovine robe od svojih dobavljača po nižim cijenama. Ova prilika nastaje zbog činjenice da klijent, primajući značajan dio iznosa isporuke na dan isporuke, a samim tim gubi ovisnost o poštovanju platne discipline od strane svojih dužnika, može skratiti rok odloženog plaćanja prilikom kupovine robe i tražiti bolje cijene iz uslova svojih dobavljača za kupljenu robu. Osim toga, on dobija garanciju zaštite od kazni od povjerilaca u slučaju neblagovremenih poravnanja s njima uzrokovanih gotovinskim jazom;

Zaštita od gubitaka zbog neplaćanja ili kašnjenja u plaćanju dužnika za isporučenu robu. Posebno kada se koristi dvostepeni faktoring;

Uštede na plaćanju dodatnih mjesta (uključujući kancelarijsku opremu) i dodatnog radnog vremena za zaposlene;

Zaštita od izgubljene dobiti od gubitka kupaca zbog nemogućnosti da se kupcima obezbijedi konkurentna odgođena plaćanja i održi dovoljan asortiman robe na zalihama ukoliko postoji nedostatak obrtnih sredstava.

Dodatni prihod pri korištenju faktoringa, kao i pri ostvarivanju dodatne dobiti zbog mogućnosti povećanja obima prodaje, bit će jednak:

DD = Rp*SP + DF*SP*Kvp/s – Z (10)

gdje je Rp – profitabilnost prodaje;

SP – iznos isporuke;

DF – iznos finansiranja za faktoring u akcijama;

KVP/s je koeficijent koji odražava omjer bruto dobiti i cijene prodane robe. U ovoj formuli preporučljivo je koristiti ovaj koeficijent, a ne povrat od prodaje. Jer primitak avansa za faktoring još nije naš prihod, ali će to postati nakon što kupimo novu seriju robe i isporučimo je klijentu;

Z – troškovi faktoringa.

Budući da je iznos zaliha za 90 dana jednak 1500 hiljada rubalja, dodatni prihod za 3 mjeseca bit će jednak:

DD = 30,3%*1500 hiljada rubalja. +90%*1500 hiljada rubalja*(13124 hiljade rubalja/285371 hiljada rubalja) – 68880 rubalja. = 448 hiljada rubalja.

Dakle, dodatni prihod pri korištenju faktoringa za godinu će biti jednak:

DD = 448 hiljada rubalja * 4 = 1792 hiljade rubalja.

Troškovi faktoringa, kako je prethodno izračunato, iznosit će 68.880 rubalja. = 69 hiljada rubalja. Shodno tome, prihodi su veći od rashoda. Dakle, možemo izvući zaključak o izvodljivosti i efektivnosti faktoringa.

Efikasnost korišćenja kapitala karakteriše njegova profitabilnost (profitabilnost).

Planiranjem ukupne profitabilnosti utvrđuje se potreban nivo efikasnosti proizvodnje za naredni period i prati stvarna potrošnja sredstava. Generalno, za industriju se nivo ukupne profitabilnosti utvrđuje ne samo na osnovu iznosa primljene dobiti, već i na osnovu ukupnog iznosa neto prihoda, tj. ukupan iznos novčane štednje (dobit, porez na promet, ostala novčana štednja).

Pokazatelj profitabilnosti koristi se za ocjenu ekonomsko-finansijske aktivnosti preduzeća (udruženja) i jedan je od elemenata jedinstvenog sistema ekonomskih podsticaja.

Izračunajmo nove pokazatelje profitabilnosti.

Ukupan prinos na kapital jednak je odnosu bilansne dobiti i prosječne vrijednosti cjelokupne imovine preduzeća za izvještajni period:

Bilansna dobit = 7617+1792 = 9409 hiljada rubalja.

Ukupna profitabilnost = 9409/0,5*(211672+217949) = 0,0438.

To znači da će kompanija dobiti 4,38 rubalja. dobit po rublji uloženog kapitala.

POGLAVLJE 3. OCJENA EFIKASNOSTI FAKTORING USLUGA BANKE

3.1. Obračun troškova faktoring usluga

U kontekstu stalnog širenja tržišta faktoring usluga i sve veće konkurencije, u cilju jačanja i održavanja svojih pozicija, faktoring divizije banaka (faktoring kompanije) svojim klijentima nude sve veću listu bankarskih proizvoda, poboljšavaju kvalitet njihovo pružanje, odnosno marketinški pristup dolazi u prvi plan u aktivnostima faktoring menadžmenta, fokusiran na potrebe potencijalnih kupaca.

Od posebnog značaja u takvoj situaciji je efikasna politika cena i faktorska strategija, koja treba da obezbedi profitabilnost i profitabilnost njenog poslovanja. Postoje različite metode i strategije određivanja cijena, međutim, cijena faktoring proizvoda se temelji na njegovoj cijeni, čije je određivanje za faktor jedan od najhitnijih problema.

Kako bi klijentu ponudio najbolju cijenu, a da se u isto vrijeme ne bi uvrijedio, faktor mora dobro razumjeti strukturu svojih troškova, listu usluga, imati alat za izračunavanje cijene svakog proizvoda. , a također jasno razumiju koji odjeli i zaposlenici su uključeni u poslovni proces prilikom pružanja ove ili one usluge.

S obzirom na činjenicu da faktoring uključuje kompleks usluga i operacija, a u bankarskom marketingu ovi koncepti nisu identični, autor smatra potrebnim razmotriti troškove poslovanja koje zaposleni obavljaju u procesu faktoring usluga i cijenu usluga. koje faktoring menadžment prodaje svojim klijentima kao dio faktoring proizvoda.

Trošak faktoring proizvoda sastoji se od tri provizije:

Naknade za finansiranje;

Provizije za usluge faktoringa;

Naknade za obradu dokumenata.

Glavne komponente koje formiraju kamatnu stopu i naknadu za finansiranje su:

Troškovi finansiranja,

Marža za prihvatanje rizika,

Trošak kapitala (rezerve).

Naknada za finansiranje se obračunava u procentima za svaki dan korišćenja obezbeđenih sredstava i naplaćuje se u trenutku prijema sredstava za plaćanje isporuke.

Trošak finansiranja je trošak resursa koje privuče neki faktor za obavljanje svojih aktivnosti.

Prilikom prihvatanja klijenta na usluge faktoringa, faktor preuzima i rizike: rizik kašnjenja u plaćanju isporuke, nelikvidnost dužnika, nagle promjene u cijeni kreditnih resursa, bankrot i prevaru prodavca. Shodno tome, faktori u naknadi za finansiranje uključuju premiju rizika. Međutim, margina za prihvatanje rizika od strane faktora se postavlja pojedinačno i zavisi od:

finansijsko stanje klijenta;

Broj dužnika;

Kvalitete dužnika, tj. kvalitet platne discipline i finansijsko stanje dužnika.

Faktoring finansiranje obično karakteriše kreditno upravljanje dužnicima, uključujući:

Provjera dužnika, njihove solventnosti i postavljanje limita;

Verifikacija zaliha;

Kontrola;

Funkcije prikupljanja.

Sve ove usluge se nadoknađuju provizijom za usluge faktoringa, koja se obično naplaćuje u određenom procentu od ukupnog iznosa ustupljenog novčanog potraživanja koja se obračunava u trenutku finansiranja klijenta, a naplaćuje se u trenutku prijema; sredstava za plaćanje isporuke.

Budući da visina ove provizije direktno zavisi od prometa, procentualna vrijednost je vezana za promet. Odnosno, što je veći promet i broj dužnika koje klijent prenosi za usluge faktoringa, to je manji procenat naplaćene provizije.

Faktoring uključuje mnogo papirologije. Provjera i obrada otpremnih dokumenata sastavni je dio svakodnevnog rada faktora. Ovi troškovi rada se kompenziraju faktorom naplaćivanjem provizije u obliku fiksne naknade za set dokumenata.

Da biste izračunali trošak operacije za obradu otpremnih dokumenata, potrebno je odrediti dva parametra:

Trošak rada po jedinici;

Vrijeme potrebno da se dovrši određena operacija.

Za određivanje cijene jedinice rada koriste se ukupni troškovi povezani s održavanjem određene divizije kompanije i praktični broj radnih sati koji se mogu iskoristiti za kreiranje proizvoda ili pružanje usluge klijentu. Praktični broj sati razlikuje se od stvarnog broja radnih sati na osnovu činjenice da zaposleni provede 80-90% ukupnog vremena provedenog na radnom mjestu obavljajući posao. Dakle, znajući cijenu po jedinici vremena i vrijeme potrebno za proizvodnju jednog proizvoda, možete dobiti cijenu proizvoda koji se proizvodi.

Stručnjak odjela za korisničku podršku provjerava i obrađuje otpremnu dokumentaciju. Pretpostavimo da su ukupni troškovi održavanja ovog odjela 20.000.000 rubalja godišnje, a odjel zapošljava 20 ljudi.

S jedne strane, trošak radnog vremena službenika odjeljenja sastoji se od njegove plate, održavanja prostorija i drugih troškova vezanih za njega lično. S druge strane, odjel ima dodatne troškove koji se ne odnose na dotičnog zaposlenika. Budući da produktivnost ekspoziture direktno zavisi od broja zaposlenih koji su direktno uključeni u servisiranje klijenata, autor će prilikom obračuna troškova usluga uzeti u obzir ukupne troškove ekspoziture banke. Trošak radnog sata izračunava se po sljedećoj formuli:

Gdje  - trošak radnog sata

- trošak radnog sata

E- troškovi održavanja faktoring jedinice godišnje, uključujući troškove osoblja, održavanje nekretnina, računarske opreme, poslovne troškove

N – broj zaposlenih u odjeljenju

256 – broj radnih dana u godini

8 – broj radnih sati dnevno

Nakon izvršenih proračuna, ispostavlja se da u primjeru koji se razmatra trošak radnog sata za zaposlenika uključenog u obradu dokumenata u prosjeku iznosi 610,35 rubalja (200 00000/20/256/6,4).

Zatim je potrebno odrediti vrijeme potrebno za izvođenje određene operacije. U tu svrhu vrše se direktna mjerenja vremena koje zaposlenici odjela utroše na obradu otpremnih dokumenata. Dakle, trošak operacije obrade otpremnih dokumenata izračunava se pomoću sljedeće formule:

Ci=CT(i)*Ct , (2)

Gdje C.T.(i) – vrijeme za završetak operacije u radnim satima, dobijeno mjerenjima na radnim mjestima zaposlenih.

Naknada za obradu dokumenata sastoji se od troškova dvije operacije i to: provjere ispravnosti zahtjeva za finansiranje, potvrde o prijemu, fakture, tovarnog lista i drugih dokumenata vezanih za pošiljku, kao i obrade otpremnih dokumenata, tj. ogleda se u automatizovanom sistemu upravljanja faktoring operacijama. Zaposleni potroši u prosjeku 2 minute na prvu operaciju u prosjeku 1 minut na registraciju 1 tovarnog lista, dakle, zaposlenik potroši 3 minute na obradu 1 kompleta dokumenata; Dakle, trošak upravljanja faktoringom za obradu otpremnih dokumenata iznosi 30,52 rubalja (610,35/60*3).

Za obračun troškova faktoring usluga potrebno je klasifikovati troškove vezane za realizaciju faktoring aktivnosti. Svi faktorski rashodi mogu se podijeliti u dvije grupe: operativne i vanposlovne, koje se pak dijele na tekuće poreze i rashode za privlačenje finansijskih sredstava s jedne strane i tekuće troškove i kapitalna ulaganja s druge strane. Tekući rashodi se sastoje od troškova održavanja aparata, troškova poslovanja, troškova održavanja osnovnih sredstava, troškova transporta, troškova informacionih tehnologija (softvera i tehnologije), troškova informacionih i konsultantskih usluga, kao i komercijalnih troškova.

Prvo morate odlučiti o kompletnoj listi usluga u oblasti faktoringa. Kao što je gore pomenuto, faktoring uključuje finansiranje, administrativno upravljanje, informacione i analitičke usluge. Preporučljivo je razmotriti stepen učešća faktoring jedinica u pružanju navedenih usluga.

Finansiranjem se bave stručnjaci iz odjela za korisničku podršku. Sama operacija se obavlja na osnovu registrovane otpremne dokumentacije koju dostavlja klijent za isporuke izvršene u korist njegovih kontrastranaka (dužnika). Osim toga, služba za korisnike je uključena u vođenje statistike o dužnicima i klijentima. U pružanje ove usluge direktno su uključeni stručnjaci odjela kreditne kontrole koji prate odvijanje transakcija u okviru metodologije za postavljanje limita; dopuštajuće i zabranjujuće radnje u okviru finansiranja; savjetovanje klijenta o nastanku rizika u oblasti trgovanja sa odgodom plaćanja. Odeljenje za privlačenje vodi pregovore sa klijentima i zaposlenima u strukturnim odeljenjima banke, sačinjava, dogovara se sa klijentom i potpisuje opšti ugovor, dodatne ugovore uz opšti ugovor; razvija, uređuje i koordinira faktoring dokumentaciju. Odjeljenje za metodologiju i razvoj poslovanja bavi se izradom, izvođenjem, koordinacijom pravila za obavljanje poslova, dodatnih sporazuma uz Opšti ugovor; vrši kontrolu, usaglašavanje izvještaja, izradu i uređivanje dokumentacije o faktoringu. Osim toga, odjel za metodologiju i poslovni razvoj razvija nove proizvode i usluge, nestandardne šeme faktoring usluga koje imaju za cilj zadovoljenje različitih potreba klijenata. Odeljenje za podršku i implementaciju faktoring tehnologija vrši kompjutersku implementaciju novih proizvoda i usluga, nestandardnih šema usluga faktoringa, razvija i obezbeđuje rad softverskog modula neophodnog za efikasno sprovođenje aktivnosti.

Administrativno upravljanje potraživanjima klijenata vrši nekoliko odjela, i to: odjel za korisničku podršku i odjel kreditne kontrole i upravljanja rizicima. Stručnjaci službe za korisnike sprovode administrativno upravljanje u okviru opšteg ugovora i dopunskog ugovora uz generalni ugovor i ugovor o nabavci, u smislu procene kvaliteta potraživanja klijenata klasifikujući trenutno kašnjenje u plaćanju za snabdevanje klijenta po dužnici, osim toga, podsjećaju dužnika na datum dospijeća plaćanja za isporuku. Odeljenje kreditne kontrole vrši administrativno upravljanje potraživanjima klijenata za regresne isporuke, direktna plaćanja i povrate u slučaju kritičnog i negativnog duga; savjetovanje klijenta o nastanku rizika u oblasti trgovanja sa odgodom plaćanja; utvrđivanje preporučenih ograničenja isporuke za klijenta. Ukoliko dođe do kašnjenja, važno je na vrijeme obavijestiti klijenta o tome, saznati zašto se to dogodilo i poduzeti potrebne mjere za otklanjanje nesporazuma. Zaista, zbog dugih i stalnih kašnjenja može doći do povećanja rizične grupe klijenta u pogledu nepouzdanog dužnika, što može dovesti do odbijanja daljnjeg finansiranja isporuka koje klijent vrši u korist ovog dužnika.

Informaciono-analitička podrška aktivnostima Klijenta vrši se uz učešće sledećih poslovnih jedinica. Odjeljenje za podršku i implementaciju faktoring tehnologija bavi se razvojem i razvojem softvera i instalacijom klijentskog modula. Početkom mjeseca Služba za korisničku podršku kreira izvještaje za klijenta o stanju potraživanja, obimu finansiranja, evidentiranju zaliha, otpisanim provizijama, osim toga savjetuje klijente o obračunatim i otpisanim provizijama, te pravilnom izvršenje dokumenata. Odjeljenje za metodologiju i regionalni razvoj, u okviru informatičke i analitičke podrške, bavi se razvojem uslužnih šema, novih proizvoda i usluga, pripremom materijala za web stranicu, pripremom i objavljivanjem članaka o faktoringu.

Na osnovu grupisanja usluga po odjelima direktno uključenim u usluge faktoringa, moguće je izračunati cijenu faktoring usluga za jednu isporuku na osnovu troškova rada.

Ukupni troškovi održavanja faktoring menadžmenta banke godišnje iznose 327.465.000 rubalja (prema bilansu stanja i izvještaju o dobiti i gubitku, Prilog 7). Broj osoblja je 200 ljudi. Zamjenom podataka u formulu 1, nalazimo da je cijena jednog radnog sata 999,34 rubalja. Ukupan broj minuta utrošenih na servisiranje jedne isporuke je u prosjeku 220 minuta. Nakon izračunavanja koristeći formulu 2, ispada da je trošak upravljanja faktoringom banke za pružanje usluga za jednu isporuku klijenta prema ugovoru o faktoringu 3.664,26 rubalja. Međutim, ne zaboravite da se ovaj izračun temelji samo na troškovima rada i ne uzima u obzir trošak novca, osim toga, prilikom izračunavanja troškova naknadnih isporuka, troškovi rada će biti manji. To se zasniva na činjenici da su samo prilikom servisiranja prve isporuke klijenta u ovaj proces uključeni svi odjeli, počevši od troškova rada do privlačenja klijenta, prikupljanja potrebne dokumentacije, odobravanja limita, provjere dokumentacije, kreiranja dosijea klijenta, registrovanje isporuka, verifikacija, finansiranje i praćenje. Naknadno servisiranje se zasniva na primljenim podacima, generisanom dosijeu klijenta, uspostavljenim odnosima sa kontakt osobom klijenta i dužnika, te stoga zahteva manje vremena za obavljanje i manje angažovanih ljudi.

Razmotrimo algoritam za izračunavanje troškova faktoring operacija, koji nam omogućava da analiziramo troškove servisiranja faktura kupaca prilikom obavljanja faktoring operacija, kao i da identifikujemo omjer operativnih troškova kako bismo ih povezali sa nivoom provizije direktno za određeni klijent 30.

Prvobitno se utvrđuje ukupan broj evidentiranih isporuka za obračunski period. Radi praktičnosti, postavili smo period obračuna na 1 mjesec. Recimo da je u ovom periodu služba za korisnike registrovala 15.000 isporuka.

Sljedeći korak je određivanje ukupnog troška, koji je određen algebarskim sabiranjem operativnih i neposlovnih troškova za obračunski period. Ukupni trošak upravljanja faktoringom koji se razmatra iznosi 46.182.083,33 rubalja (prema bilansu stanja i bilansu uspjeha, Prilog 7), prilagođen prosječnoj vrijednosti obračunskog perioda).

Trošak faktoring usluga za jednu isporuku određuje se sljedećom formulom:

Cijena jedne isporuke = Ps/Pk, (3)

gdje je Pk ukupan broj registrovanih isporuka

Nakon izračunavanja, ispada da je trošak usluga faktoringa za jednu isporuku 3078,81 rubalja.

Općenito, trošak faktoringa se sastoji od sljedećih komponenti:

Troškovi novca (obično od 7 do 16% godišnje);

Troškovi koji se ne odnose na promjenu vrijednosti novca (od 0,2 do 5%);

Premija rizika vezana za moguće gubitke utvrđuje banka samostalno, na osnovu internih pravila (od 0,5 do 12%);

Faktor profita (od 2%).

Cijena faktoring usluga je različita za svakog klijenta. Zavisi od industrije u kojoj klijent posluje, veličine njegovog poslovanja, kvaliteta potraživanja, roka odgode, prometa i spektra odabranih usluga.

U sadašnjim ruskim uslovima, faktoring sa regresom je najtraženiji, zbog njegove relativno niske cene u poređenju sa faktoringom bez regresa. Ali što se tiče faktora, najprofitabilniji i rizičniji proizvod je faktoring bez regresa. Premija rizika u proizvodu bez regresa je blizu maksimalne vrijednosti, međutim, u slučaju pozitivnog ishoda operacije, odnosno blagovremene i potpune otplate isporuke, dobit faktora je značajna. Poređenje profitne marže i premije rizika upravljanja faktoringom za faktoring sa i bez regresa prikazano je na dijagramima 2 i 3 (Prilog 8).

3.2. Profitabilnost bankarskog faktoringa

Efikasnost odeljenja za faktoring banke određena je profitabilnošću njenog poslovanja i njenom sposobnošću da maksimizira profit uz održavanje potrebnog nivoa rizika. Profitabilnost odražava pozitivan ukupni rezultat upravljanja faktoringom banke.

Profit je glavni pokazatelj uspješnosti poslovanja. Razlika između prihoda i rashoda je bruto dobit. U opštem ekonomskom smislu, koncepti profitabilnosti i profitabilnosti se poklapaju. Stoga je zapravo potrebno izračunati pokazatelj profitabilnosti sektora faktoringa banke.

Profitabilnost karakteriše nivo prinosa po 1 rublji uloženih sredstava, što u odnosu na faktoring odeljenje banke znači odnos iznosa primljene dobiti i sredstava koja su uložili akcionari banke.

Za analizu faktoring aktivnosti banke predlaže se korištenje sljedećih indikatora:

Iznosi koje banka prenosi dobavljačima;

Iznosi koje obveznici refundiraju banci;

Iznosi koje obveznici ne refundiraju banci;

Prihodi od faktoringa;

Naknada za obradu dokumenata;

Naknada za upravljanje potraživanjima;

Kamata na finansiranje obračunava se na dnevno stanje uplaćenog avansa klijentu.

Analizu razmatranih indikatora treba izvršiti u dinamici upoređivanjem izvještajnih podataka sa sličnim pokazateljima za prethodne datume. Ovo poređenje će omogućiti da se sagledaju trendovi u razvoju faktoring usluga u banci i preduzmu potrebne mjere ukoliko se uoče negativni trendovi.

Analiza pojedinačnih indikatora prikazana je u tabeli 1. Obračun je napravljen na osnovu podataka banke Nacionalne faktoring kompanije.

Tabela 1

Prihod od kamata na faktoring operacije, hiljada rubalja.

STOPE RASTA, % | STOPA RASTA, % |

|||

FINANSIRANJE POTRAŽIVANJA | ||||

SERVIS POTRAŽIVANJA | ||||

PREMIJA RIZIKA |

Dobijeni podaci ukazuju na povećanje broja kompanija koje opslužuju, povećanje obima finansiranja i, kao rezultat, povećanje prihoda faktora. Značajno povećanje premije rizika ukazuje kako na privlačenje rizičnijih klijenata za servisiranje, tako i na povećanje procenta faktoringa bez regresa u portfelju banke, a samim tim i na povećanje dobiti.

Za procjenu efikasnosti faktoring aktivnosti postoji sljedeći sistem indikatora:

analiza efektivnosti faktoring transakcije:

Profitabilnost faktoring transakcije;

Učinak zaposlenog tokom faktoring transakcije;

2) analiza rentabilnosti faktoring poslova sektora banke:

Profitabilnost sektora faktoringa;

Odnos profita odjeljenja faktoringa i prosječne vrijednosti sredstava potrebnih da se ona dobije.

Profitabilnost transakcije faktoringa određuje se kroz odnos transakcionog prihoda i transakcionih troškova. Za jednu transakciju faktor je ostvario prihod u iznosu od 25.000 rubalja u iznosu od 10.000 rubalja; Dakle, profitabilnost faktoring transakcije iznosi 2,5 (ili 250%).

Efikasnost zaposlenih utvrđuje se tako što se dobit sektora faktoringa iz transakcije podijeli sa brojem zaposlenih uključenih u transakciju. Na osnovu primjera koji se razmatra, dobit od transakcije je 15.000 rubalja, u jednoj transakciji učestvuje 10 ljudi, dakle, radna efikasnost zaposlenika je 1.500.

Profitabilnost odjeljenja faktoringa definira se kao omjer primljene dobiti i troškova sektora faktoringa.

Prema bilansu stanja i izvještaju o dobiti i gubitku (Prilog 7), profitabilnost sektora faktoringa predmetne banke iznosi 72,64% (402583000/554185000*100%), što nesumnjivo ukazuje na efikasnost odjeljenja.

Procjena efektivnosti faktoring poslovanja zasniva se na kvalitativnim i kvantitativnim pokazateljima.

Kvalitativni pokazatelji učinka Faktora uključuju:

Potpuna realizacija glavnih zadataka i funkcija strukturnih jedinica;

Usklađenost zaposlenih sa utvrđenim tehnologijama rada;

Tempo napredovanja zaposlenih;

Razvoj linije proizvoda;

Proširenje baze kupaca;

Optimizacija poslovnih procesa i tehnološko unapređenje poslovanja.

Kvantitativne pokazatelje karakteriše:

Dinamika prometa;

Dinamika broja dužnika;

Dinamika broja klijenata;

Dinamika broja zaliha;

Dinamika primljene dobiti.

Efikasnost faktoringa za faktor se može utvrditi korišćenjem trostepenog sistema procene 31, koji se zasniva na formulama za izračunavanje obrta sredstava i potraživanja, kao i na izračunavanju prosečne ponderisane profitabilnosti faktoring operacije.

Formula obrta sredstava faktoring kompanije (4) omogućava planiranje novčanih tokova kompanije tokom vremena, budući da uzima u obzir priliv gotovine u vidu otplate finansiranja.

, (4)

, (4)

Gdje  - promet sredstava tokom perioda

- promet sredstava tokom perioda

n– broj otplata finansiranja

- iznos odvojene otplate finansiranja

- iznos odvojene otplate finansiranja

D - datum finansiranja

- datum finansiranja

D - datum otplate finansiranja

- datum otplate finansiranja

Koristeći formulu obrta potraživanja (5), možete procijeniti efikasnost organizacije rada faktora sa svojim klijentima i kvalitet portfelja klijenata. Može poslužiti kao indikator za određivanje cjenovne politike faktora u smislu utvrđivanja visine provizije za usluge faktoringa.

, (5)

, (5)

Gdje  - promet potraživanja u periodu

- promet potraživanja u periodu

pl- broj plaćanja dužnika tokom perioda

- iznos odvojenog plaćanja od strane dužnika

- iznos odvojenog plaćanja od strane dužnika

D - datum plaćanja dužnika

- datum plaćanja dužnika

D - datum isporuke.

- datum isporuke.

Formula profitabilnosti faktoring operacija (6) omogućava vam da izračunate maržu na faktoring operacije, kao i da procenite ukupnu aktivnost faktora sa stanovišta ekonomske efikasnosti. Dobijene vrijednosti mogu poslužiti kao pouzdana informacija za vlasnike i dioničare, a mogu se koristiti i za procjenu vrijednosti poslovanja kompanije u slučaju reorganizacije, spajanja ili akvizicije.

, (6)

, (6)

Gdje  - profitabilnost faktoringa

- profitabilnost faktoringa

- iznos provizije faktora od svake otplate finansiranja

- iznos provizije faktora od svake otplate finansiranja

D- datum finansiranja

D- datum otplate finansiranja.

Izvršimo proračune koristeći gornje formule. Postavimo period obračuna na 1 dan. Uzmimo za poređenje 2 dana za koje su podaci prikazani u Prilogu 10. Obrt aktive za 25. april je 46,35, dok je za 24. april promet aktive iznosio 54,13. Ako pretpostavimo da su iznosi pojedinačne otplate finansiranja jednaki iznosima plaćanja dužnika (što ukazuje na blagovremenost i potpunost ispunjenja obaveza), onda je obrt sredstava jednak prometu potraživanja.

Na osnovu početnih podataka izvršeni su obračuni provizija po faktoru, na osnovu tarifnog lista (Prilog 9), podaci su prikazani u tabelama 2 i 3 (Prilog 10). Na osnovu dobijenih rezultata i kalkulacije po formuli 6, možemo zaključiti da prosečna profitabilnost faktoring operacija prelazi 29,6% godišnje.

Ako vršite obračune po mjesecima tokom cijele godine, možete uočiti sezonskost potražnje za faktoring uslugama. Faktoring je najtraženiji u jesen i decembru, što se objašnjava željom klijenata da godinu zatvore sa minimalnim potraživanjima. Januarske i ljetne mjesece karakteriše niska potražnja, zbog pada poslovne aktivnosti uzrokovane novogodišnjim praznicima i periodom godišnjih odmora.

ZAKLJUČAK

Faktoring je, za razliku od tradicionalnog finansijskog poslovanja, inovativna grana privrede koja najviše odgovara potrebama dobavljača 21. veka, a to su: izgradnja profitabilnog poslovanja u uslovima visoko konkurentnih tržišta i „diktata“ kupca.

Efikasnost svakog poslovanja prvenstveno zavisi od kompetentne organizacije poslovnih procesa, jasnog definisanja odgovornosti i ovlašćenja zaposlenih, izrade politika, internih propisa. Ovo posebno važi za poslove faktoringa, zbog njegove neobezbeđene i složene prirode, jer pored samog finansiranja obuhvata osiguranje kreditnog rizika, upravljanje potraživanjima, kao i aktivnosti njegovog pregleda, praćenja i naplate.

Osnovni cilj rada bio je analizirati efektivnost faktoring poslovanja banke, utvrditi faktore koji utiču na aktivnosti sektora faktoringa i načine za njihovo minimiziranje i restrukturiranje.

Na osnovu obavljenog posla možemo zaključiti da su tri najvažnije komponente faktoring poslovanja, koje osiguravaju lojalnost kupaca i kao rezultat, uspjeh na tržištu faktoringa i operativnu efikasnost:

Visokokvalitetni softver. Usluge faktoringa su visokotehnološki posao. Da bi osigurao nesmetanu i kvalitetnu uslugu korisnicima, faktor mora imati set informacionih sistema koji osiguravaju automatizaciju svih osnovnih poslovnih procesa;

Efikasno upravljanje rizikom prilagođeno specifičnostima faktoringa. Jedina garancija finansiranja u faktoringu su kvalitetna, validna, verifikovana potraživanja za ustupljena novčana potraživanja, stoga je uspešno poslovanje faktoring kompanije nemoguće bez kompetentne procene i upravljanja rizicima koji nastaju prilikom obavljanja faktoring poslova. Procjenom svih učesnika u transakciji, analizom odnosa, uključujući i ugovorne, između dobavljača i dužnika, analizom robe koju isporučuje dobavljač, uzimajući u obzir podatke o djelatnostima u kojima dužnik i dobavljač posluju, faktoring kompanija može u potpunosti procijeniti rizike koji se pojavljuju kod usluga faktoringa i pokušati minimizirati nivo tih rizika;

Stručno osoblje.

U procesu sve veće konkurencije, optimizacija politike cijena postaje sve važnija, pa je važno da faktor razumije od čega se sastoji cijena njegovog proizvoda. S obzirom na analizu, možemo zaključiti da faktor formira cijenu svojih usluga na osnovu četiri komponente:

Trošak novca;

premija rizika;

Troškovi koji se ne odnose na vrijednost novca;

Željeni profit.

Zauzvrat, za klijenta, cijena faktoring usluga ovisi o veličini njegovog poslovanja, kvaliteti potraživanja, djelatnosti u kojoj posluje, periodu odgode, skupu odabranih usluga i vrsti faktoringa.

Da bi se u potpunosti otkrio postavljeni cilj, trošak faktoringa je izračunat ne samo na osnovu novčanih troškova potrebnih za obavljanje djelatnosti, već i sa stanovišta troškova rada zaposlenih u procesu faktoring usluga. .

Bez sumnje, pokretanje usluge faktoringa zahtijeva ogromne troškove od banke – i vremenske i finansijske. Za izgradnju faktoring divizije, uspostavljanje mehanizama i tehnologija za obavljanje poslova potrebno je u prosjeku od 8 mjeseci do 1 godine. Faktoring posao se neće isplatiti za nekoliko mjeseci, ali njegova perspektiva i profitabilnost su van sumnje. Na osnovu izvršenih kalkulacija možemo govoriti o visokoj profitabilnosti i efikasnosti faktoring operacija, kako za sam faktor tako i za njegove klijente, jer faktoring omogućava potonjima da povećaju promet, obim prodaje, otklone gotovinske praznine, povećaju svoju konkurentsku poziciju. , te proširiti krug dužnika.

BIBLIOGRAFIJA

1 Faktoring: Moderni američki stil/ Prezentirano za Svjetsku banku, () prezentacija

2 Pokamestov I.E. Faktoring: Udžbenik, vodič za izučavanje discipline, radionica - M.: MESI, 2004.

25 Kozhina L.M., Izgradnja optimalne tehnologije za obavljanje faktoring operacija, „Faktoring i trgovinsko finansiranje“, br. 1/2008, 2008.

26 (spisak dokumenata za prijavu za usluge faktoringa)

27 skup mjera usmjerenih na identifikaciju nevažećih potraživanja, kao i drugih faktora koji sprečavaju strane da savjesno ispunjavaju svoje obaveze iz ugovora. Encyclopedia Factoring Market Expertise, - RA Expert, maj 2008

28 Olga Grishina, Upravljanje rizicima i faktoring, – Rusko tržište faktoringa u prvoj polovini 2006. Rejting agencija "Expert RA"

29 /istraživanje/faktor/

30 Pokamestov I. E. Disertacija za akademski stepen kandidata ekonomskih nauka, „Efektivno organizovanje faktoring poslovanja“, 2007.

31 Pokamestov I. E. Disertacija za akademski stepen kandidata ekonomskih nauka, „Efektivno organizovanje faktoring poslovanja“, 2007.

Diplomiranje kvalifikacijePosao sastoji se od uvoda, tri...

Završni kvalifikacioni rad je složen dokument

UdžbeniciDiplomiranjekvalifikacijePosao je složen dokument u kojem podnosilac zahtjeva... u obliku tabela, što je prihvatljivo za diplomiranjeradi sa posebnim pitanjem o čisto tehničkim pitanjima...

DIPLOMIRANJEKVALIFIKACIJAPOSAO na temu: “Pravna regulativa... ….Dakle, svrha ovog diplomskog rada rad– istražiti moguće načine poboljšanja... …. ….Relevantnost odabrane teme diplomskog rada rad zbog činjenice da zakonska regulativa...

DiplomiranjekvalifikacijePosao

(1 ocjene, u prosjeku: 5,00 od 5)

(1 ocjene, u prosjeku: 5,00 od 5)